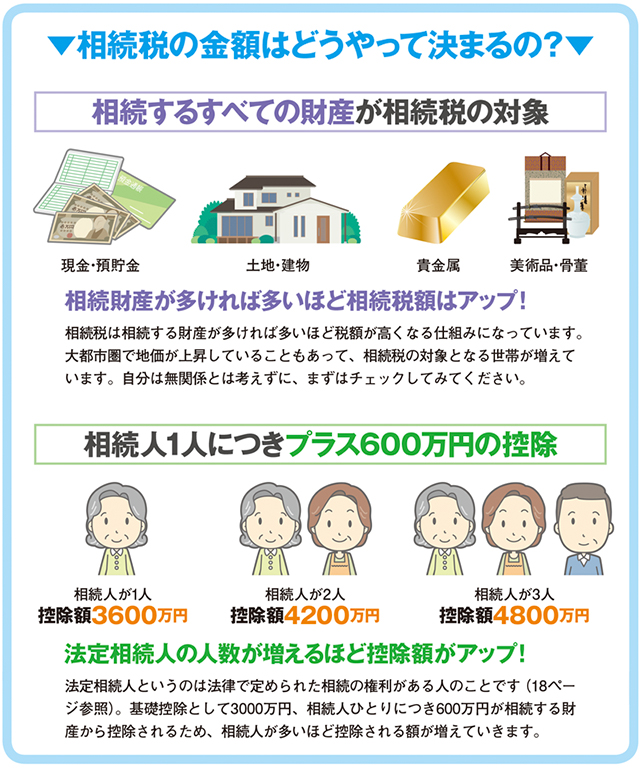

遺産総額が3,600万円以下であれば相続税はかからない

相続税がかかるかどうかのボーダーラインは3,600万円です。この金額を基礎控除といい、3,000万円+(600万円×法定相続人の数)と計算するので、最低額は3,600万円になります。相続財産の総額が3,600万円以下であれば、相続税はかからず税務署への申告も不要です。

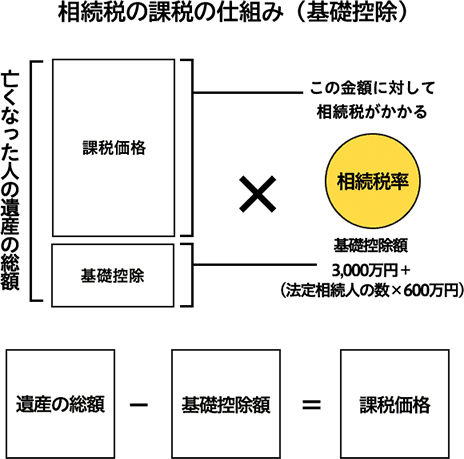

相続税は亡くなった方の遺産総額から、基礎控除を差し引いた金額に対して課税される仕組みになっています。

基礎控除は下記の算式で計算します。法定相続人とは遺産を相続する権利のある人をいい、民法で定められた一定範囲の血族や、亡くなった方の配偶者を指しています。

-

計算式

-

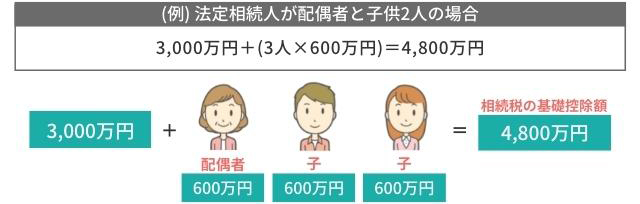

基礎控除=3,000万円+(法定相続人の数×600万円)

法定相続人になれるのは誰?

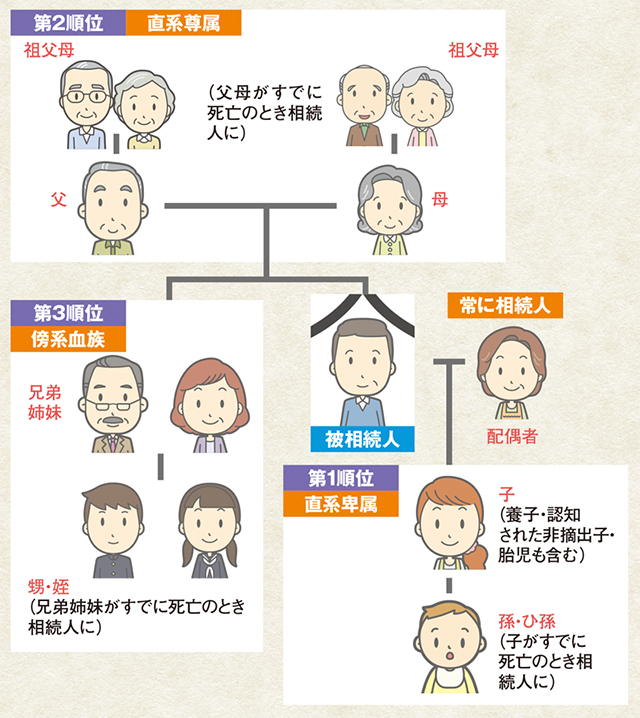

直系卑属は第1順位の相続人になります。「直系」とはタテの血縁関係のことで、「卑属」とは子や孫、ひ孫などのことを指します。反対に「尊属」とは目上の人のことで、親や祖父母、曾祖父母などのことをいいます。一方、「傍系血族」とは、同じ始祖から分かれた血族を意味し、兄弟姉妹のほか、おじ、おば、甥、姪などを指します。相続順位は民法によって決められており、上位の相続人がいる場合は、それより下の順位の人は相続人にはなれない決まりになっています。

相続人のパターン

相続人になる人のパターンはいくつかあり、被相続人(亡くなった方)が独身者なのか、既婚者なのかによって変わります。ではそれぞれのパターンを詳しくみていきましょう。

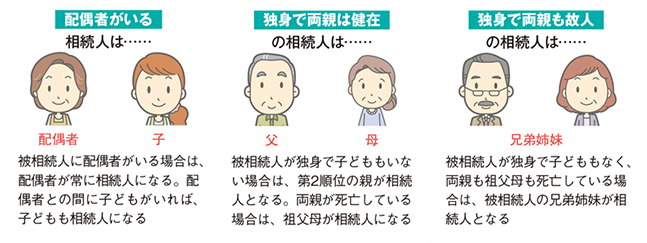

配偶者は常に相続人になる

相続の際には、被相続人の配偶者と子供が相続人になるパターンが多く、配偶者は常に相続人となり、子供は第1順位の相続人になります。法律上も、財産は夫婦共同で築いたものという前提があるので、配偶者の立場は優遇されています。なお、被相続人と特別に親しい間柄の人がいたとしても、法律上の婚姻関係になければ配偶者とはいえません。

独身で両親が健在の場合

被相続人が独身の場合、配偶者や直系卑属(子供や孫)がいないため、第2順位の両親が相続人となります。ただし、被相続人が独身でも、離婚した前妻や前夫との間に子供がいる場合、その子供が第1順位の相続人になります。つまり、子供だけが法定相続人となり、順位が下位(第2順位)となる両親は相続人になれません。

独身で両親も亡くなっている場合

被相続人に配偶者や直系卑属(子供や孫)がおらず、直系尊属(両親や祖父母)もいない場合は、第3順位の兄弟姉妹が相続人となります。被相続人の兄弟姉妹を傍系(ぼうけい)といいますが、配偶者以外の相続人は直系の血族が優先されるため、兄弟姉妹の相続順位は下位になっています。同じ血族でも、法律上は「被相続人と遠い関係」と解釈されています。

相続税がかかるかどうかの判断方法

相続税は、自動車税や固定資産税のように郵送通知される税金ではありません。したがって、申告が必要かどうかは自分で判断することになります。

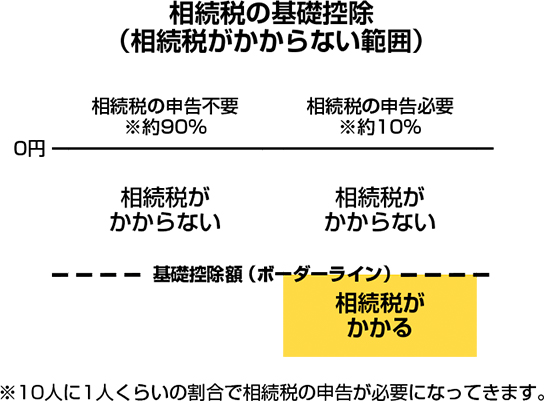

相続税は亡くなった方の遺産を取得した場合に、その取得財産が課税対象となりますが、遺産総額が基礎控除を下回れば相続税はかかりませんし、相続税の申告も必要ありません。

-

遺産総額が基礎控除以下であれば相続税が生じない(申告不要)

-

遺産総額≦基礎控除

相続税がかかるのは、亡くなった方の遺産総額が基礎控除を超える場合です。

-

遺産総額が基礎控除以上であれば相続税がかかる(申告必要)

-

遺産総額≧基礎控除

遺産総額から基礎控除をマイナスした金額(「課税遺産総額」という)が相続税の課税対象となり、相続税の申告が必要になってきます。

参考:「相続税が無税になるかは基礎控除でわかる【2020年】基礎控除完全ガイド」

相続税がかかるのか知りたい

相続税の基礎控除や法定相続人などを解説しましたが、実際に相続が起きると、応用的な考え方や専門知識も必要になります。

たとえば、相続財産には何が含まれるのか?養子や連れ子は法定相続人になるのか?といった疑問もあるでしょう。

また、財産の価値(評価額)がわからなければ、正確な遺産総額も把握できません。

つまり、「基礎控除の計算方法だけはわかるが、遺産総額や法定相続人が誰になるのかわからない」といった状況になってしまいます。

すべて基礎控除や相続税の計算に関係してきますが、ご質問が多いのは「結局、自分には相続税がかかるのか?」という内容です。

例えばこのようなご質問をいただきます。

-

今まで相続税のことを考えてこなかったので、かかるかどうか知りたい。

-

自宅の相続税の評価額はいくらになるのか?

-

葬儀代などのために事前に引き出した預金は相続財産になるのか?

-

子供や孫の名義で積み立ててきた預金は相続税の対象財産になるのか?

-

専業主婦の自分の口座に振り替えてきた預金は相続財産になるのか?

-

昔にもらった財産(預金や不動産)は、相続税の対象になるのか?

相続税がかかるかどうかを一般の方が判断しにくいのは、

「不動産をいくらと考えるかの評価の計算が独特で難しい」

「税法に定められた相続財産に加算するもの・減算するものが複雑でミスが起きやすい」

「どこまでを故人の財産に含めるかの判断が難しい」

「相続税を安くする特例の判断が難しい」

が大きな理由です。

相続のケースはそれぞれ異なります。弊社ではお客様のケースにあわせて最適な相続アドバイスを致します。気軽なご質問だけでも構いません。不安があれば、無料相談で相続の悩みを解決して下さい。 親切丁寧な対応をお約束します。