相続税の申告期限

原則的な申告期限

相続税の申告が必要だとわかったら相続税の申告期限を確認してきましょう。

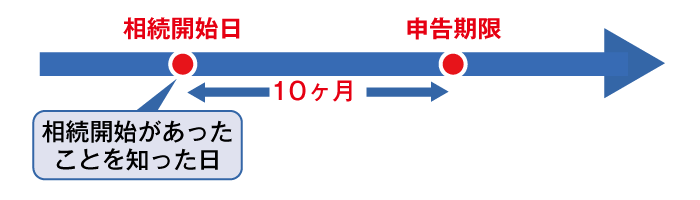

相続税の申告は、相続があったことを知った日の翌日から計算して10ヵ月以内に、管轄の税務署に対して行わなくてはなりません。

相続税の申告期限は「故人が亡くなったことを知った日の翌日から10カ月目の日」となっています。

仮に、故人が1月1日に亡くなった場合は、その年の11月1日が申告期限日になります。期限日が土・日・祝日だった場合は、次の平日が期限日です。

「相続があったことを知った」というのは、簡単にいうと親族が亡くなったことを知った日のことです。

遠方に住んでいたり、疎遠となっていたりする場合には、親族が亡くなってかなりの期間がたってから相続の発生を知るということも決して珍しいことではありません。

その場合、お葬式の通知や相続財産の分割協議を行う旨の通知を受けた日の翌日から相続税の申告期限についての日数計算がスタートすることになります。

なお、税金の納付期限も申告期限と同じ日となります。

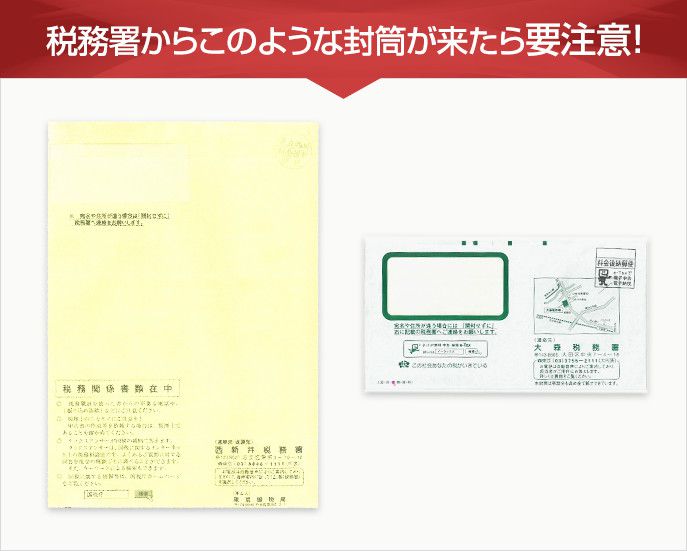

故人がお亡くなりになられて半年ほど経過したときに、 税務署から 「相続税についてのお知らせ」または 「相続税の申告書についてのご案内」が届く方がおられます。

「これは何ですか?どうしたらいいのですか?」というご相談が、最近急増しています。

下記が実際に送付されてくる書類です。

- 相続税についてのお知らせ

- 相続税の申告書についてのご案内

この書類は何?どういった人に送られるの?

故人がお亡くなりになったときに、死亡届出書を市町村に提出したと思います。

実は税務署には、市町村から死亡届のデータが自動的に送られる仕組みになっています。

これは相続税法第58条で定められています。

税務署は市町村から死亡届のデータが送られてきますと、税務署のデータベースである「KSKシステム」に照合をかけることになっています。

KSKシステムとは正式名を「国税総合管理システム」と言い、全国524ヶ所の税務署と12ヶ所の国税局に集まったデータを一元管理することができるようになっています。

平成2年から開発がスタートし、平成13年には全国の税務署で本格稼働をしています。

このKSKシステムに故人の過去の収入などの情報が入っています。

また税務署は故人がどんな不動産を持っているかという情報も正確に把握しています。

これらのデータから、税務署が「この人には相続税がかかるだろう」と推定した人に対して、上記の「相続税の申告等についてのお知らせ」や「相続税の申告書等についてのご案内」を送付していると推測されます。

税務署から見て、相続税の対象と認識されているとお考え下さい。

「相続税についてのお知らせ」と「相続税の申告等についてのご案内」は、緊迫度が違います。

両方とも税務署の判断として、相続税がかかる可能性があるという基準で送付していますが、「相続税についてのお知らせ」の方は緊迫度が少し低く、「相続税がどういう税金か知ってますか?」という周知の意味合いがあるものです。

それに対して「相続税の申告等についてのご案内」は緊迫度が高く、「相続税がかかる可能性が高いので、かかるかどうかを返事してください」というものです。

そのため、大きな封筒にたくさんの資料が入っているものが送付されてきます。

相続税のあらまし、申告要否検討表、チェックシートなどが入っています。

もし「相続税の申告等についてのご案内」が来た方は、早急に弊社の無料相談をご利用ください。

「でも、うちは基礎控除以下と思うが・・」という方もおられるかもしれませんが、下記のような項目が過去のご相談のなかで、よく勘違いをされておられる点です。

-

銀行口座のなかで、名義は故人ではなく配偶者や子供だが、相続税の考え方では故人の財産となるものがある(名義預金と言います)

-

不動産の評価を相続税法に基づいて計算していない

-

3年以内に贈与された財産を相続税の対象に入れていない

このほかにもいろいろなケースがあり、「税務署が考える相続財産」と皆さまがお考えの相続財産が違うというケースがあります。

相続税の申告書の作成

それでは相続税の申告書の作成方法についてみていきましょう。

相続税を申告するために財産や債務、税額控除などを記入して提出

相続税の申告書には下記の添付されている図表にあるように第1表から第15表まで様々な申告書や計算書、明細書があります。ただし、その全ての書類を作成する必要はなく、適用したい税額控除や特例などに応じて作成して提出します。申告書の作成方法ですが、最も一般的な例に沿って順番にご説明します。

まず、課税対象となる相続財産や被相続人の債務などについて第9表から第15表までの書類の中から必要なものを記入していきます。尚、相続財産に評価が必要となる宅地等や非上場株式が含まれる場合、予め「土地及び土地の上に存する権利の評価明細書」や「取引相場のない株式(出資)の評価明細書」などの準備をしておきましょう。

次に第1表と第2表の中で課税価格の合計や相続税の総額を計算して記入します。さらに配偶者控除や未成年者控除などの各控除について適用する予定のあるものを第4表から第8表の中で記入します。算出された税額控除の額を第1表に転記して、相続税の納付税額を計算します。

尚、より詳細な記入方法については、下記の国税庁のホームページのリンクを貼り付けておきますのでご参照ください。

相続税の申告に税務調査は入る?

相続税の申告について申告額を間違えている、また故意に税を免れるために隠ぺい工作を行っている疑いがある場合は、税務署職員が被相続人(亡くなった人)や相続人の自宅などを訪問し、調査を行うことがあります。

国税局や税務署の職員が、税金についての調査をするために納税者に証拠書類の提出を求めたり、直接会いにくることを税務調査といいます。

相続税の税務調査は、被相続人が亡くなり三回忌が済んだ頃に行われるといわれています。

具体的には、申告書を提出して1年から1年半後に行われることが多いです。

事前に綿密な調査が必要なケースなどでは、2年後、3年後に突然税務署から電話がかかってくるということもあります。

無申告の疑いありと判断されたケースでは、故人が亡くなってから2年以内に連絡があると考えて良いでしょう。

税務調査の実態を確認しますと、およそ30%程度調査が行われることになっていますが、一旦調査が入ることが決定した場合には、ほとんどの確率で追徴措置を受けることも少なくないです。

つまり、初めから税務調査対策を万全にしておき、税務調査に入られないような申告書作りをしていかなければいけないということになります。

参考:「相続税申告の手順や期限・書類作成まで初心者でもスグにわかる解説」

相続税の申告は自分でもできる?

時間はかなり必要だが自分で申告することは不可能ではない

相続税の申告をするのに特別な資格は必要ありません。

遺産をリストアップし、必要な書類をすべて揃え、相続税の申告書を作成し、必要な添付書類と一緒に提出しなければならず、やることは多いのですが、自分で申告することもできます。ただし、かなりの手間と時間がかかることは覚悟してください。また、相続税の計算では、特に土地の評価や特例適用など難解な部分も少なくありません。相続税の計算や評価を間違う可能性が高くなるでしょう。

相続税申告を税理士に依頼するメリット・デメリット

まず、相続税申告を税理士に依頼するデメリットは費用(報酬)がかかることです。

相続税申告はほとんどの方が税理士に依頼する人が多いですが、税理士に依頼せずに自分で申告を行うことはもちろんできます。ただし、手続きに不備が起きにくい、特例や控除を活用して節税につなげるノウハウがあるなど、専門家に依頼するメリットもたくさんあるので、単純に費用の節約だけで判断するのは避けたほうがよいでしょう。

次に、相続税申告を税理士に依頼するメリットです。

まず、相続税申告を専門家に依頼することで、納税する税金を少なくすることが出来るでしょう。どれだけ本を読んだり、ネットで調べたりしても現場で活躍している税理士の生のアドバイスに勝るものはないでしょう。また、これにより、一定の適法性が担保され、税務署からの税務調査のリスクも軽減されることになるでしょう。