2022年度から高等学校の家庭科と公共の授業において、金融機関の役割や金融商品の特徴、資産形成について学ぶことになりました。高校生にとって、金融リテラシーを養うことはとても重要になっています。高校教職員を対象とした「家庭科・公共における金融教育セミナー」がオンラインで開催され、授業の実践に役立つ内容で好評を得ました。4人の講師の講演内容の要約をお届けします。

講演サマリー

家庭科編

第1部講演「将来を明るく快適に暮らすためにやるべきこととは」

一般社団法人投資信託協会理事

ニッセイアセットマネジメント株式会社 代表取締役社長

大関 洋 氏

おおぜき・ひろし/ 1987年東京大学理学部物理学科卒業後、日本生命保険相互会社に入社。国内債券ポートフォリオ・マネージャー、グローバル・クレジット投資、オルタナティブ運用を所管する金融投資部長、常務執行役員、米州・欧州総支配人を歴任。2020年3月より現職。1999年証券アナリストジャーナル賞を受賞。2008年ペンシルバニア大学ウォートン校上級マネジメントプログラム(AMP)修了。

いろいろな可能性に備えるために重要な資産形成

ライフスタイルが多様化する中で、自由な生き方を選択するためには、「自分の人生を自分で支えていける備え」があれば、それに越したことはありません。いろいろな可能性に備えるためにも、資産形成は重要な役割を担っています。

利息に利息がつく「複利」をご存じでしょうか。例えば、100万円を40年、年率5%で預けた場合に、単利では40年後に100万円が300万円になりますが、利率・利子の5%を毎年再投資する複利では7倍以上の約704万円になります。複利で資産形成をしていくと、中長期に大きな結果の違いが出るということです。

資産運用で大切なのは、「リスク」と「リターン」を理解してそのバランスを考えることです。リスクとは、投資の世界では投資したお金の値段が上がったり下がったりする振れ幅の大きさのこと。一般的に、リスクが大きい投資は、期待されるリターンも大きく、リスクが小さい投資は、期待されるリターンも小さいという原理原則があります。

少額からの投資を可能にするのが投資信託の最大のメリット

投資を行う際は、目的に応じて金融商品を選ぶことが重要です。ポイントは、安全性・収益性・流動性の3点。「預金」「貯金」は、安全性、流動性が高く、現金に換えやすいのですが、収益性は低い傾向にあります。「債券」は、国債であれば国の信用力により安全性は高いですが、収益性は低く、金利は預貯金より高いですが株式ほどの収益性はありません。「株式」は、安全性は低いですが、高い収益性が期待できます。

こうした株式や債券への投資は一般的にまとまった資金が必要になりますが、少額からの投資を可能にするのが「投資信託」です。運用のプロが投資をする株式などの銘柄を選び、多くの株式や債券に分散投資した成果を投資した方々に分配します。投資信託の収益性や安全性は投資信託に組み入れられている資産によって変わりますが、流動性が高いのが特徴です。

資産形成における重要な法則、「長期・積立・分散」

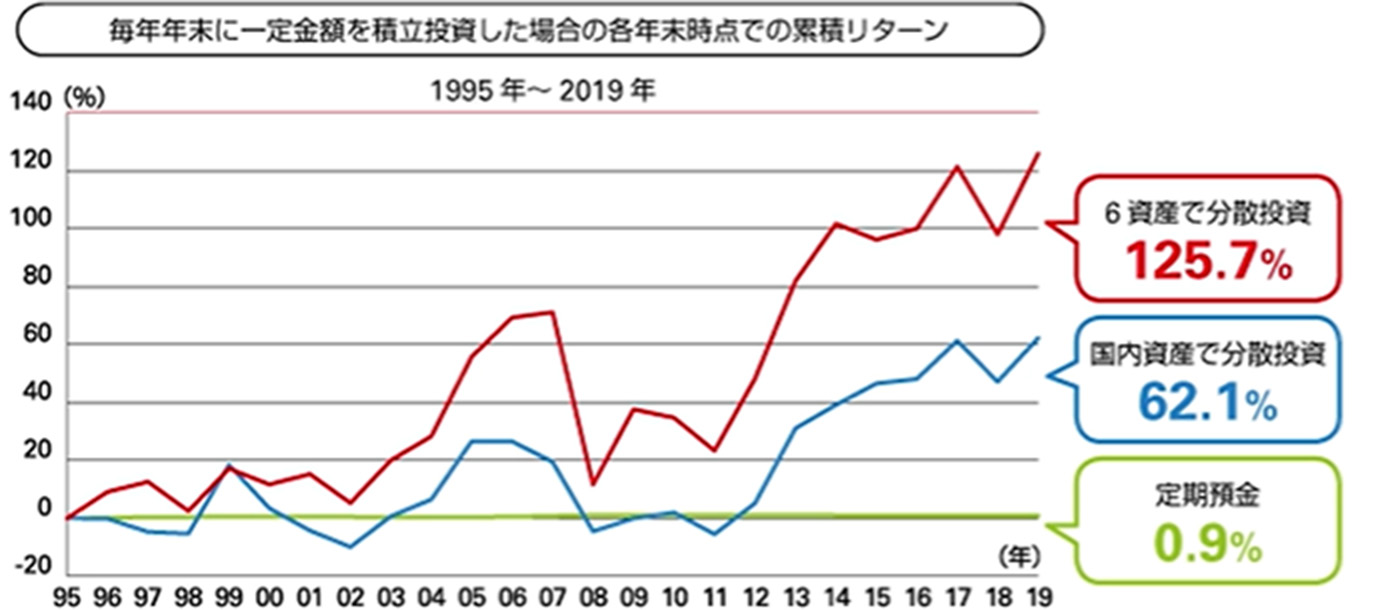

「長期・積立・分散」、これは資産形成における重要な法則です。「長期・積立・分散」投資の効果をシミュレーションしたのが、下記のグラフです。1995年からの例を見ると、定期預金にお金を預けておいた場合は、累積で0.9%だけお金が増えていますが、国内・海外の債券・株・不動産の6資産を分散して、長期に積み立て投資をした場合は、累積で125.7%もお金が増えています。「長期・積立・分散」は、いつ投資を始めても、それなりに成果を得ることが期待できるということです。

投資信託協会の会員には運用のプロがたくさんいます。投資の意義やアドバイスを、オフィシャルのホームページに、分かりやすい動画教材として掲載しています。ぜひ参考にしてみてください。

視聴動画

第2部講演「高校生に必要な金融リテラシー」

筑波大学付属高等学校

西 祐貴子 副校長

にし・ゆきこ/ 1985年お茶の水女子大学家政学部家庭経営学科卒業。東京都立高等学校教員を経て、1994年筑波大学附属高等学校に着任。2021年より現職。

金融商品との関わり方を選ぶために必要なリテラシー

成年年齢が18歳に引き下げられたことにより、高校生も在学中から金融商品を契約できるようになりました。知識がないと、誤った関わり方をする危険があるわけです。金融リテラシーを身につけた上で、自分で金融商品との関わり方を選んでいくことが、これからの高校生には必要です。

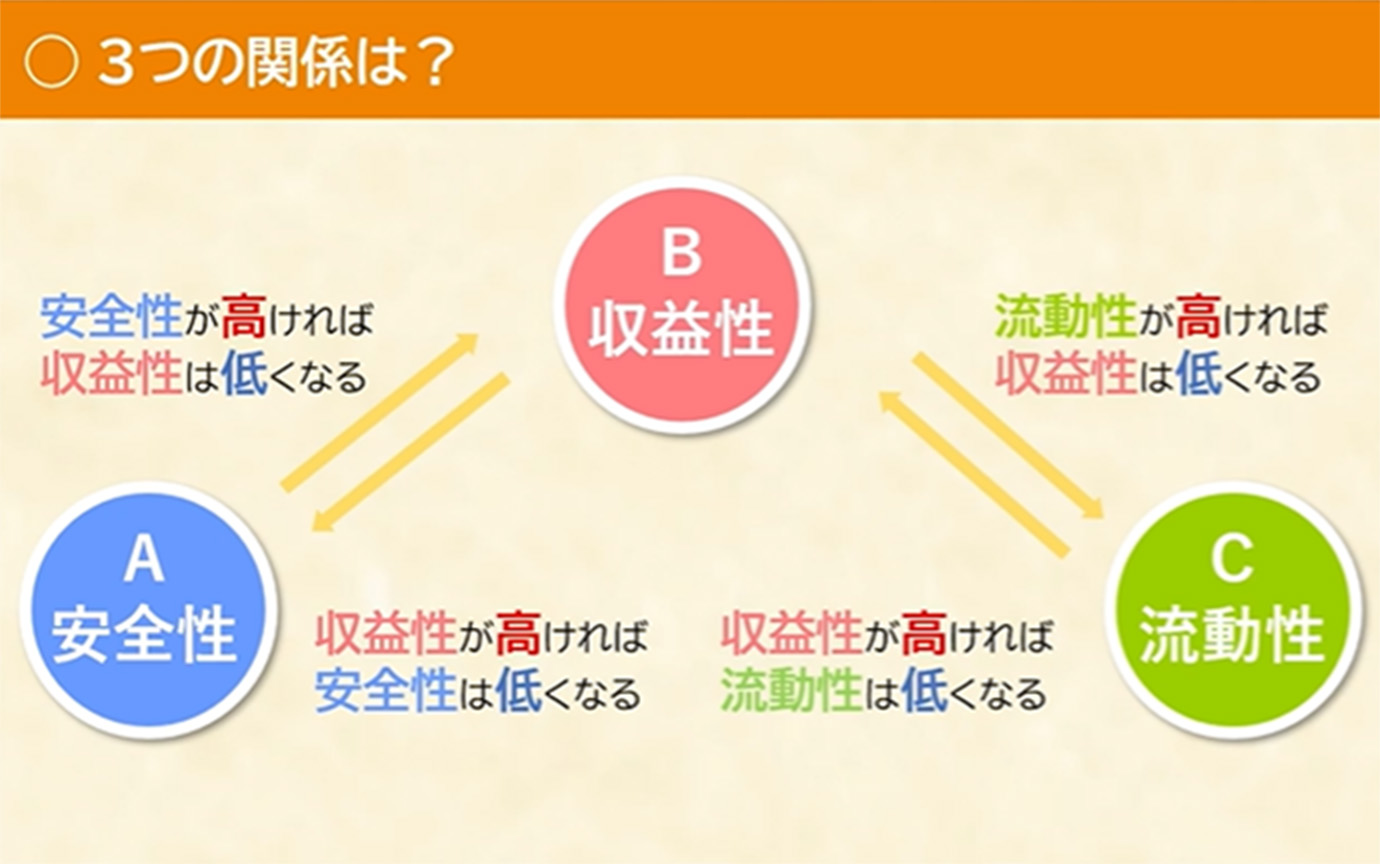

金融商品は、安全性・流動性・収益性の3つの観点から見ることができます。安全性が高い金融商品は元本が減りにくく、安全性が低い商品は元本が減る、時にはなくなるリスクがあります。流動性の高い商品は、必要な時に換金できますが、流動性が低い商品は、すぐに換金できません。手続き上はすぐに換金できるものでも、値動きを考慮して換金のタイミングを決めるものは、流動性が低いと言います。収益性は、高い商品は増えることが期待でき、低い商品は増えないという特徴があります。この3つの関係性は、下記のようになります。3つとも高いものはありません。ですから、自ら考えて、どれが今、自分に必要かを選んでいかなければいけません。

投資した人の「お金が働いている」!?

投資の話をすると「私のお金が増えるのは誰かのお金が減ったから?」「お金が増えるのは嬉しいけど、誰かを悲しませるのは嫌だ。だから収益性を求める商品とは関わりたくない。」という話を聞きます。本当にそうなのでしょうか。

例えば、海水から飲料水をつくる技術に取り組んでいる会社に投資したとします。この取り組みがうまくいくと多くの地域で会社の技術が使われるようになり、利益が生まれます。すると投資した人に利益が分けられ、会社も新しい技術開発のための資金を得ることができ、地域の人も安全な飲料水を手軽に得られるようになります。これを投資した人の「お金が働いている」という言い方をすることもあります。社会に役立つことをしたいけれど具体的な行動ができない、そんな声も聞きますが、取り組んでいる人たちに投資するのも実は行動です。投資した人がいたからこそ、技術が成功に導かれたのです。

投資は分散をすることで、リスクを減らすことができる

では、投資をしたら、必ず得をするのか。先ほどの例でいくと、取り組みがうまくいかないと利益が出ずに、投資した人にも利益を分配できず、投資したお金が減るリスクがあります。そんなリスクを避けるために「分散」という考え方があります。いくつもの投資先を組み合わせる「資産」の分散、複数の地域や通貨を組み合わせる「地域」の分散、投資のタイミングを分ける「時間」の分散の3つです。また、「時間」の分散には、積み立てと投資信託を組み合わせた「積み立て投資信託」もあります。

何に投資するか、どんなリスクを受け入れられるかは一人ひとり違います。投資は、自己責任で行うもの。自分で学び、考えることが大切です。また投資信託の多くは、国際情勢や経済との関わりで値が動くことがあります。これからの世界や自分の住んでいる地域が将来どうなっていくのかという視点も重要です。世界や将来を見渡すような広い視野を身に付けることにもつながると思います。

視聴動画

公共編

第2部講演「自分と社会をつなぐ金融教育の授業実践」

東京都立農業高等学校 主幹教諭

塙 枝里子 教諭

はなわ・えりこ/ 2005年立教大学法学部卒業。NTTコミュニケーションズ(株)、(株)リンクアンドモチベーションを経て、教員に。金融・経済教育に注力し、「主体的・対話的で深い学び」や専門機関と連携した授業を実践。20年立教大学経済学研究科博士前期課程修了(修士)、立教大学経済研究所客員研究員。文部科学省検定高校公民科教科書編集委員、金融経済教育を推進する研究会委員、経済教育ネットワーク評議員等を務める。

「自分ごと化」する金融の授業、株式学習ゲーム

私は民間企業で約5年間勤務した後、都立高校教諭となりました。教職に就いて以来、一貫して金融・経済教育を実践しており、専門機関と連携してきました。私が金融教育を続けるのは、3つの問題意識があるからです。1つ目は知らないことによる経済格差の拡大。2つ目は生徒と社会が遠い存在であること。3つ目は主体的に学び、行動することの欠如があるということです。金融教育を効果的に実践することで、社会の問題を自分の問題として捉え、主体的に学び行動することが可能になると考えています。

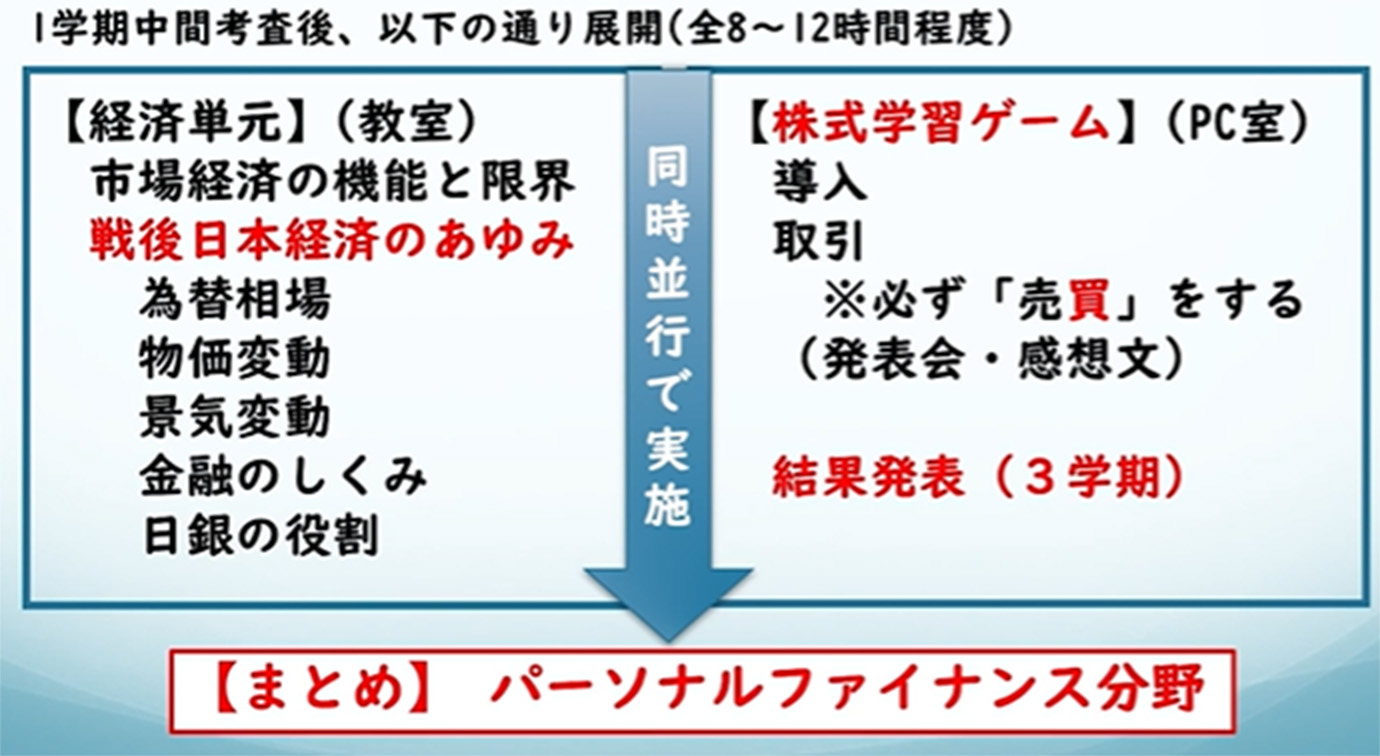

私が授業づくりでコアにしていることが「自分ごと化」です。「自分ごと化」する金融の授業のチャレンジとして、株式学習ゲームを用い、10年以上実践しています。ねらいは、リアルタイムに経済の動きが体感可能な株式学習ゲームを導入することで、不確実性の高い経済的事象を具体的に捉えることができるようになることです。下記に全体像を示しています。株式学習ゲームは、手持ち資金1000万円から始め、生徒たちに買い注文をしてもらいます。ゲーム自体は1月に締めて、2、3月ごろに表彰をします。最後に資産運用について、「自分が投資家だったら?」「もし100万円貯まったら?」といったことを考える時間をとっています。

金融教育の実践を通して、生徒は変容していく

こうした授業の実践を通した成果は3つあります。1つ目が「主体的に学ぶ」という基本動作の習得です。ゲームによって、「知っている」だけではなく、「自分がやってみる」「できる」というレベルまで到達できます。2つ目は、問題意識の醸成です。ゲームを通して、正解のない問題や、将来どうすれば良いのかを自ら考えたいと思うようになります。3つ目は、社会とつながっている実感を得られる点です。これは探究学習にもつながっていく概念と私は考えます。このように金融教育の実践を通して、生徒は変容していきます。

公民科と家庭科の連携した金融教育の実践が重要

金融教育の課題で考えたいのが公民科と家庭科の連携、そして知識を教えても行動できるとは限らないという根本的な難しさです。一点目は、公民科と家庭科の先生が情報交換、コラボ授業から始め、学校全体における金融教育の位置付けを検討することが必要です。二点目は、高校生だけでなく、大人も同様なので、生涯学習が重要と考えています。

今後も「公共」の授業においてより良い社会の構築に向けて主体的に生きる生徒を育む金融教育を継続していきたいと思います。