個人が持続可能で公平な社会の実現に貢献できる、

ESG投資の魅力、世界の潮流

今、ESG投資に注目が集まっています。投資によって持続可能で公平な社会の実現に貢献できるこの取り組みは、世界的に大きな潮流となっています。日本でも個人投資家を対象としたESG投資の商品やサービスが増えています。そこでESG投資の意義やメリット、世界の潮流について、日本のESG投資研究の第一人者であり、先進的なデジタル資産運用を提供する「株式会社お金のデザイン」のアカデミックアドバイザーを務める京都先端科学大学教授・京都大学客員教授の加藤康之さん、世界有数の資産運用会社でESG投資において50年以上の実績を有するヌビーンで責任投資グローバル統括者を務めるエイミー・オブライエンさんに聞きました。

経済的リターンと社会的リターンの両方を追求するESG投資

そもそもESG投資とは、従来の投資とは何が異なるのでしょうか。

加藤 ESG投資とは企業の環境(Environment)、社会(Society)、ガバナンス(Governance)への対応に関する情報を活用した投資のことです。これらの情報は、利益や負債などの財務情報ではないため、非財務情報と呼ばれます。また、伝統的な投資との大きな違いは、経済的リターン(株価上昇など通常の投資リターン)と社会的リターンの両方を追求することです。社会的リターンとは企業活動による社会的貢献、あるいは社会的課題の解決を意味します。それによって持続可能(サステナブル)な自然環境や社会の実現が期待されています。さらにこの社会的リターンが、長期的に経済的リターンを産み出すことも想定されています。

昨今、とくにESG投資に注目が集まるようになってきたのはなぜですか。

加藤 現在、自然環境、人権、貧富の格差などの社会的課題が深刻化し、企業自身の問題としても顕在化してきました。そのためESGという非財務情報が、企業価値に影響を与える重要な要素として、強く認識されるようになってきたのです。とりわけ長期投資を行う大手機関投資家が、投資から得られるリターンの持続性を追求し、企業に社会的リターンを要求するようになりました。機関投資家は、社会的リターンこそが長期的に持続可能な経済的リターンをもたらすと考えているからです。

気候変動やコロナ禍でますます注目され、重要性が高まっている

世界におけるESG投資の動向を教えてください。

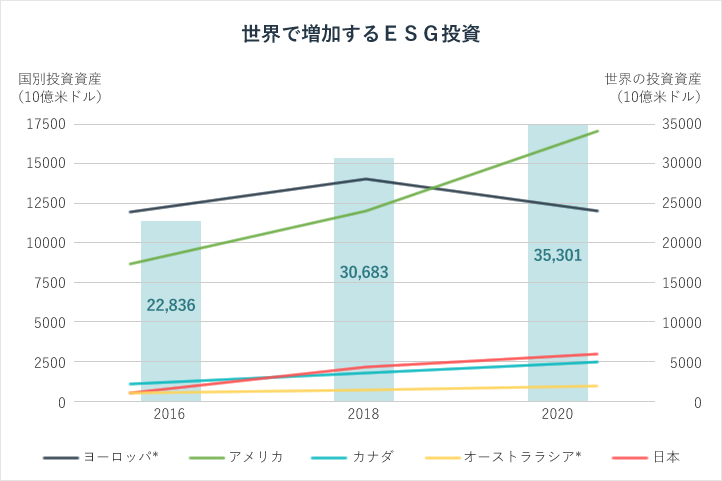

オブライエン ESGに特化した金融商品はここ数年、世界で驚くべき成長を遂げています。世界持続的投資連合(GSIA)によると、世界のESG投資額は2020年に35.3兆ドル(約3,600兆円)に達し、2016年から50%超増加しました。中でも伸びが顕著なのが米国で、ESG投資額は同期間に17.1兆ドルまで倍増し、欧州を抜きトップに躍り出ました。米国では機関投資家と個人投資家両方が積極的にESG投資を行っており、記録的な気温上昇などの異常気象、気候変動の影響が顕著になっていることも、ESG投資への関心の高まりにつながっています。

また、欧州のESG投資額も2020年時点で12.0兆ドルと世界で約3割のシェアを占め、依然として大きな存在感を示しています。欧州では主に機関投資家が、ESG資産の増加をリードしてきました。以前から気候変動問題が重要な社会課題となっており、ある調査では欧州の機関投資家の約3分の2が気候変動対策に取り組み、43%がネット・ゼロ(温暖化ガス排出量を実質ゼロにする取り組み)にコミットしています。欧州のESG市場の成長は、持続可能な金融に焦点を当てた法整備が急速に進展したことの恩恵も受けています。この成長トレンドは、今後も継続するでしょう。

およびその近海の諸島(インドネシアの領域を含む)を指す地域区分です。

レポートとの直接比較は正確にはできません。

世界の投資家は、ESGのなかでも特にどのような課題を重視しているのでしょうか。

オブライエン 米国の個人投資家の間では、気候変動と社会問題は引き続き最重要課題と認識されています。機関投資家は、気候変動関連の投資を引き続き積極的に行っています。セルーリ社の報告書によると、新型コロナの感染拡大と制度上の不平等が、多くの投資家の認識を大きく変えました。その結果、労働基準、人権、ダイバーシティー、エクイティ&インクルージョン(多様性、公平性と包摂)などの問題を、より重視するようになっています。英国や欧州でも同様の傾向が見られます。教育、住宅、コミュニティー開発などに関する社会問題も、重要なテーマとなっています。

コロナ禍がESG投資にもたらした影響について、詳しく教えてください。

加藤 コロナ要因によるサプライチェーンのトラブルで、半導体不足が起こり、経済に広く悪影響を与えたニュースはみなさん記憶に新しいでしょう。コロナ禍は従業員やサプライチェーン、地域社会など株主以外のステークホルダー(利害関係者)の重要性を企業や投資家に再認識させました。ESG投資が求める社会的リターンとは、ステークホルダーにおける価値の向上でもあります。コロナ禍により、そのことの理解が進み、ESG投資の重要性に対する認識も高まったのではないでしょうか。とくにZ世代と呼ばれる若い世代は、自然環境問題など社会的課題に対する意識を強く持っており、若い個人投資家はESG投資に対する関心を高めています。

オブライエン 新型コロナのパンデミックにより、現場で重要な役割を果たす時間給の従業員やエッセンシャルワーカーに注目が集まりましたが、労働基準、人権、ダイバーシティー、エクイティ&インクルージョンなどの問題が、投資を検討する上で重要テーマとなってきています。従業員の健康と安全、給与待遇、福利厚生に対する関心が高まっています。当社の調査では、労務管理と長期的な企業業績との間の関連性が明らかになっています。そこで私どもは投資先企業に対して現場の労働者や従業員の健康と安全に関する多くの働きかけを行ってきました。とりわけ労働力の安定性や安全性、研修・能力開発などについて、長期的な戦略を立てることを推奨してきました。

日本でも個人が気軽に投資でき、リターンを期待できる時代に

現在、日本でも一般個人がESG投資をすることは可能なのでしょうか。

加藤 日本でも企業が開示するESG情報は充実してきています。したがって個人投資家が、自分でESG銘柄を選択することも可能になりつつあります。ただ自分で調べるのが面倒だったり、時間がなかったりする人のために、ESGを考慮した投資信託も販売されています。特にETF(上場投資信託)市場では気候変動、ダイバーシティー、健康など多様なESGテーマに関する商品が取引されており、誰でも簡単に投資できます。とはいえ実際の投資に当たっては、その投資商品が本当に社会的リターンを創出しているかどうかをしっかり確認することが大切です。

欧米での個人投資家によるESG投資の状況はいかがでしょうか。

オブライエン ここ数年、機関投資家と個人投資家両方の取引において、ESG投資が急速に拡大しています。私どもの調査では、米国の個人投資家の63%が気候変動への懸念から、60%が社会的リスクへの懸念からお金の使い方や投資の仕方を変えたり、寄付やボランティアをしたりするなど何らかの行動を起こしています。さらに個人投資家は、ESG投資に関する情報をファイナンシャルアドバイザーにますます求めるようになっています。

ヌビーンではESGの観点から企業に投資する場合、

どういった要素、視点を重視しているのでしょうか。

オブライエン 当社が投資に用いる要素は企業、セクター、産業、資産クラスによって異なりますが、ESG課題については投資チームが徹底的に調査・検討します。そのうえで重要なESGテーマや要因の財務的な関連性を考慮し、質の高いESG情報への体系的なアクセスを可能にします。さらに企業との対話を通じて得られた市場関連の知見を、アナリストやポートフォリオ・マネジャーが意思決定をするための追加情報として活用しています。

ESGの要素を踏まえたうえで今後、どのような投資先が有望だとお考えですか。

オブライエン 当社は運用する1.3兆ドルの全ての資産においてESGを運用プロセスに統合しています。その中でも、上場株式はESGの観点において有望な投資先です。S&P 500構成企業の資産価値の約9割は無形資産であるという調査があります(出所:オーシャントモ社)。ESGがそうした無形資産において今後重要性を増していくのは言うまでもありません。対話を通じた働きかけも有効で、株主として議決権行使を行うことで投資先企業の女性の活躍推進や持続可能な取り組みを推進することが可能です。

また、当社の不動産部門は、全世界で運用している1,420億ドルのポートフォリオのCO2排出量を、2040年までにネット・ゼロにするコミットメントを表明しています。例えば、環境負荷の高い従来のビルからグリーン・ビルディングへ移行させるための投資、手頃な低価格帯住宅向け投資、そして教育、医療、交通、雇用創出など、地域社会のニーズを満たす不動産や社会インフラに焦点を当てた投資も有望だと考えています。

投資家は、ESG投資によってどのようなリターンを期待できるのでしょうか。

加藤 ESG投資でリターンを得る方法は二つあります。一つは短期的な超過リターンを狙うことです。つまり市場に織り込まれていないESG情報を活用し、割安になっている銘柄に投資をし、超過リターンを狙うのです。これは伝統的なアクティブ運用と同じです。もう一つは、企業が創出する社会的リターンを通して、自然環境や社会のサステナビリティーを高め、結果的に長期的に持続する経済的リターンを得ることです。

ESG投資が長期的に大きなリターンを生み出すとのエビデンスはあるのでしょうか。

加藤 ESG投資が、高いリターンを産み出すかどうか。これについては現在、多くの研究がなされています。ただ過去の実績データが少ないため、結果は明確ではありません。株価は様々な要因に影響を受けるため、高いリターンが得られるかどうかは、それがESG投資かどうかより、運用者が優秀かどうかに大きく依存します。それより重要なことは、ESG投資によって自然環境や社会のサステナビリティーを高めることで生じる社会的リターンが、長期的に持続する経済的リターンをもたらすかどうかです。ちなみに私が行った将来シミュレーション分析では、適切な政策のもとでは、社会的リターンが長期的には経済的リターンにつながる可能性が高いことが示されています。

2022年3月23日時点。出所:ブルームバーグ

主要なESG株価指数の1つであるMSCI KLD 400 Social(※)は過去30年近くの運用成績において米国の代表的な株価指数であるS&P500に対しても引けを取らず、ESGを考慮した投資においてもパフォーマンスが犠牲になっていないことがわかる。ただし、こうした指数の比較を含め、ESGが優れたリターンにつながるかについてより多くの検証が必要と言われる。

ESG投資は当たり前のものとなり、

企業や社会を変える大きな力となる

最後に、ESG投資の課題と展望について聞かせてください。

オブライエン 大きな課題は、国や地域によってESG規制が異なり、ESG開示関連政策の制定が進んでいるところと、全く進んでいないところがあることです。そのため、投資家が適切な情報を得られず、投資パフォーマンスの観点からESG投資を行うのが難しい現状もあります。そのギャップを埋めるため、ヌビーンでは可能な限り複数の情報源を用いるとともに、気候に関するコンソーシアムと連携し、気候変動情報開示の義務化を求める規制当局との対話にも取り組んでいます。

また私どもは議決権行使や取締役会との対話など、投資家としての手段を用い、企業の方針や行動に影響を与え、変化をうながしています。政策立案者にも働きかけ、低炭素社会への緩やかな移行にむけた気候変動政策を支援しています。さらに国連の持続可能な開発目標(SDGs)に関連する分野の需要と資本の再配分を加速させたいと考えています。

私どもは50年も前からESG投資に取り組んできました。そこで長年培ってきたノウハウや知見を生かし、企業や市場にポジティブな変化をもたらし、これからも持続可能で公平な社会の実現に貢献してまいります。

加藤 すでにESG情報を考慮に入れることは、伝統的な投資においても当たり前になっています。多くのESG投資は伝統的な投資に融合される方向に向かっています。その意味で、ESG投資は、それがきわめて重要であるため、今後ますます当たり前のものになるでしょう。ただESG投資のなかでも、とりわけ自然環境や社会のサステナビリティーを追求する長期投資は、伝統的な投資とは別に独立したESG投資として存在し続けるでしょう。この場合、社会的リターンの創出と適切な評価が鍵となります。また、それ以前に、企業が社会的リターン創出のために適切な課題を設定することが重要です。ESG投資を通じて自然環境や社会を持続可能なものにするうえでは、企業に対する働きかけや対話、つまりエンゲージメントが、投資家にとってもますます重要なスキルとなるでしょう。

エイミー・オブライエン

ヌビーン 責任投資グローバル統括者

世界最大級の年金保険組合である米国教職員退職年金/保険組合(TIAA)の資産運用部門であるヌビーンにおいて30名超の専任のプロフェッショナルで構成する責任投資チームを統括し、ヌビーンおよびTIAA全体に対して包括的な責任投資戦略の投資フレームワークの形成に従事。広範なESG(環境・社会・ガバナンス)およびインパクト投資関連事業に取り組み、社会投資フォーラムおよび企業責任のための投資家責任研究センターの理事、ならびに持続可能性評価のためのグローバル・イニシアティブの運営委員などを務める。ボストン大学にて生物学学士課程卒業、レンセラー工科大学にて環境管理・政策学修士課程修了。

加藤 康之

株式会社お金のデザイン アカデミックアドバイザー/

京都先端科学大学教授・京都大学客員教授

株式会社野村総合研究所システムサイエンス部長、野村證券株式会社金融工学研究センター長、同社海外拠点勤務(ニューヨーク、ロンドン)、同社執行役などを経て、2011年から京都大学経営管理大学院教授。2021年から現職。他に年金積立金管理運用独立行政法人(GPIF)経営委員、国民年金基金連合会資産運用委員会委員、証券アナリストジャーナル編集委員、東京都立大学特任教授等。

ヌビーン・ジャパン

https://www.nuveen.com/ja-jp/

https://www.nuveen.com/ja-jp/about-us/nuveen-in-japan

お金のデザイン

https://www.money-design.com/

商号等: ヌビーン・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第3132号

一般社団法人日本投資顧問業協会/一般社団法人第二種金融商品取引業協会加入

当ウェブサイトに掲載された内容は情報提供を目的とするものであり、いかなる予想、リサーチ、投資助言として依拠されることを意図したものではありません。また、いかなる投資推奨および投資助言を意図するものではなく、有価証券の取得あるいは売却の勧誘を目的とするものでもありません。また掲載された情報は、特定の投資家の目的や状況を考慮したものではなく、いかなる投資行動を示唆するものでもありません。全ての投資はリスクを伴うことをご了承ください。