広告特集 企画・制作 朝日新聞社メディアビジネス局

充実した第二の人生の

カギを握る「新しい住まい」

満60歳から利用できる

住宅ローンとは。

“終のすみか”に何十年も住む時代で

【リ・バース60】はなぜ人気?

「人生100年時代」が、まさに現実のものになろうとしている。定年後のセカンドライフをいかに充実させるかは、平成の次を生きる私たちの大きなテーマと言えるだろう。第二の人生にとって、特に重要な要素が“終(つい)のすみか”。ひと昔前であれば、慣れ親しんだ我が家でゆっくり余生を送るというのが一般的だった。だが、これから数十年も単身や夫婦で生活するとなれば、設備などの老朽化も気になるし、今までとは違うスタイルの住まいが快適かつ便利なはずだ。

したがって、今の住まいを建て替えやリフォームで新しくしたり、別の場所に住まいを購入・建築するのが、最も有効な手段だろう。そこに立ちふさがるのが、老後の資金確保という問題だ。厚生年金は、支給年齢が65歳へと段階的に引き上げられている現状で、今年は5年に1度の年金制度見直しも控えている。新しい住まいの費用のために、退職金の大半を切り崩すのは将来が不安だし、年齢を考えると一般的な住宅ローンなどを利用するのも難しい。

充実したセカンドライフを迎えるための手段として、【リ・バース60】の人気がここ数年で急速に高まっている。【リ・バース60】は、住宅金融支援機構と民間金融機関が提携して提供する高齢者向けの住宅ローンで、住宅金融支援機構の住宅融資保険により民間金融機関のローン提供を支援する仕組み。住宅を担保にして資金を借り、毎月の支払は利息のみで、元金は亡くなった後に住宅を売却するなどで一括返済するという商品だ。契約期間中はその家に住み続けて、ゆとりある老後を送ることができるというメリットがある。

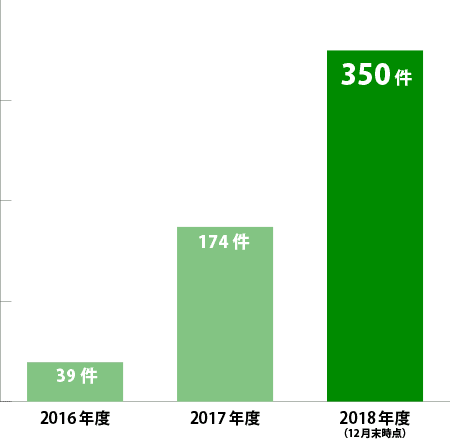

【リ・バース60】は、2017年度の申請件数が174件と前年度の約4倍増。18年度は昨年12月末までに350件と、既に前年度の2倍を超す勢いとなっている。なぜ需要が増えているのかについて、同機構の高橋傑(すぐる)さんに聞いた。

少子高齢化時代のライフスタイルの選択肢として

ゆとりある第二の人生に役立てていただければ。

住宅融資保険部 融資保険企画グループ グループ長

高橋 傑さん

-

Q1

【リ・バース60】の特徴について教えてください。

-

【リ・バース60】は元金一括返済型の住宅ローンで、満60歳以上の方が対象となります。毎月の支払が利息のみですから、高齢者の方の毎月の支払額が少なくなり、年金収入のみの方でも安心してご利用いただけると思います。元金は、お客さまが亡くなられた時に物件を処分してご返済いただきますが、家を手放したくない相続人の方が一括してお支払いただくことも可能です。

住宅の建て替え、マンションや戸建て住宅の購入、リフォーム、住宅ローンの借換え、セカンドハウスの建設・購入、サービス付き高齢者住宅の入居一時金といったさまざまな住宅関係の用途にご利用いただけます。お子さまの世帯が住む住宅の取得を援助するために、親が自分の家を担保にして借りるということもできます。

融資額の上限は、担保物件の評価額の50%または60%です。エリアの制限はなく、都市圏以外でもご利用いただけます。

一般的なリバースモーゲージとの違いは、住宅に関連する用途に限られ、生活資金目的には使えないといった点が挙げられます。また、申し込み時点で住宅を所有していなくても、新しく建てる家や買う家を担保にして融資を受けることができます。実際に、東日本大震災で被災して仮住まいをされていた方が、このローンを利用されたというケースもあります。

【リ・バース60】は、高齢者の住環境改善を目的とした政策性の高い住宅ローンです。公的機関である当機構は、民間金融機関が【リ・バース60】を提供することを支援しています。【リ・バース60】の特徴- ・満60歳以上の方が対象の住宅ローン

- ・住宅金融支援機構と民間金融機関が提携して提供

- ・毎月の支払は利息のみで、年金収入の方でも安心

-

・元金は、ご契約者が亡くなった時に住宅の売却等で返済

※相続人による一括返済も可能 -

・ノンリコース型もあり

※ご契約者が亡くなった時に物件処分による返済を行った後は、相続人の方に対して残債務を請求しません。 - ・住宅に関する目的に利用可能(建設・購入、リフォーム、借換えなど)

-

Q2

【リ・バース60】を利用する方が増えている要因をどうお考えですか?

-

総務省が2012年に行った調査によると、60歳以上の世帯の7割以上が住宅を所有しています。平均余命も伸び、老後は住環境を改善してアクティブに暮らしたいというニーズが相当あると思われます。一方で、将来の備えを考えると、手元にあるお金を使って家を新しくするところまで踏み切れない高齢者の方も多いはずです。そこに、新しい選択肢としてご提供しているのが、【リ・バース60】です。

核家族化が進み、先祖代々の土地を引き継いでいかなければならない、という意識も薄れてきているのではないでしょうか。リバースモーゲージが求められている背景には、価値観の変化もあると思います。

【リ・バース60】は住宅のさまざまな用途に使えるものですが、相続人に残債務を請求しない「ノンリコース型」の商品を2017年に導入したのも画期的でした。取扱金融機関が大幅に増え、「こんなことができるんだ」と感じてご利用されるお客さまが次第に増えてきたと考えています。認知度が上がれば、今後さらにニーズは高まるのではないかと思います。

-

Q3

親が借りたローンが自分に残ったら心配、という場合はどうすれば良いですか?

-

相続人の方にご負担をかけないという観点で導入されたのが、「ノンリコース型」です。物件を処分して元金をお返しいただく際に、もしローンが残ってしまった場合に「リコース型」では残った債務を相続人の方に請求しますが、「ノンリコース型」では請求しません。ただしその分、「リコース型」に比べて金融機関が当機構に払う保険料率は高くなり、お客さまが毎月お支払になる利息も高くなる場合があります。

-

Q4

実際にどんな方が「マンションを購入して住み替えたい」という目的で利用されましたか?

-

ある70歳代の女性のケースでは、1200万円をお借りになり、2700万円のシニア向け新築マンションを購入されました。お支払は毎月3万円と、年金収入の範囲内で無理なくお支払いただいております。また、70歳代のご夫婦は、二人暮らしにちょうど良い新築マンションを2900万円で購入された際に、買ったマンションと前に住んでいた家の両方を担保に入れることで、担保評価額を増やし、その結果お客さまがご希望される金額である2000万円の融資が可能となりました。

-

Q5

今住んでいる住宅を「建て替えたい」という場合は?

-

建て替えの場合、担保評価額は、「建て替え資金」と「土地の評価額」の合計とすることができますので、建て替えに必要な資金の半分以上をご融資することができます。工務店からの提案で【リ・バース60】を利用されたご夫婦は、古くなった家の建て替えに必要な資金3100万円のうち2200万円について、ノンリコース型の融資をご利用されました。別のご夫婦は、金融機関に相談に行った際に商品の紹介を受けて、子どもの独立に伴う建て替え資金1800万円のうち、1300万円をローンで借りられています。

-

Q6

「リフォーム」の利用ケースを教えてください。

-

400万円でご自宅をリフォームした70歳代の男性は、お子さまに【リ・バース60】を教えてもらって金融機関に行き、全額の融資を受けられました。他のケースでは、リフォームしたいけど住宅ローンが残っているという方が、リフォーム工事費用と借換え資金をまとめて計1100万円の融資を受けられ、手持ち資金ゼロでご利用いただいております。

これまで紹介した事例を含め、将来の備えとして手元に現金を残しておきたいという方がご利用されるケースが多いのではないでしょうか。

-

Q7

【リ・バース60】は、どんな方に向いているとお考えですか?

-

これから「第二の人生」がどんどん長くなって、自分のライフスタイルに合った家に住みたい方も増えてくると思います。こういった方が一歩を踏み出すための、賃貸ではない新しい選択肢が【リ・バース60】。自分たちの長い人生のため、快適な家で暮らしたいという方、「もうこの年齢では住宅ローンを借りられないのでは?」とお考えになり、新しい住まいを諦めていた方に、ぜひご利用いただければと思います。

ご利用される方の大部分が、戸建ての新築や新築マンションの購入です。家族といろんなことを話し合ったりして、「新しい住まいを手に入れる」という行為自体が良い刺激となりますし、充実した第二の人生を送るきっかけになれば良いと思います。

-

Q8

どうしたら【リ・バース60】を利用できますか?

-

住宅金融支援機構のホームページ(下記リンク参照)で、全国の取扱金融機関をご案内してるほか、電話相談窓口も設けております。商品の概要は基本的に同じですが、各金融機関で金利や具体的な内容が異なりますので、詳細はホームページからのリンクを経由して直接ご確認いただきたいと思います。