PR:一般社団法人投資信託協会

今すぐ始める!資産形成セミナー

~人生100年時代のライフプランとは~第1回

プロに学ぶ、投資信託の仕組み

主催:一般社団法人投資信託協会

「人生100年時代」のライフプランはどう立てるべきか。ファイナンシャルプランナーの山中伸枝さんの講演と、資産形成に興味を持っているという安田大サーカス団長安田さんと山中さんとのQ&Aセッションの模様をお届けします。

-

株式会社アセット・アドバンテージ代表取締役

日本FP協会認定ファイナンシャルプランナー(CFP®)山中 伸枝さん

心とお財布を幸せにする専門家。米国オハイオ州立大学ビジネス学部卒業。

「楽しい・分かりやすい・やる気になる」講演、ライフプラン相談、執筆など多数。 -

安田大サーカス 団長

安田さん

本名:安田 裕己(やすだ・ひろみ)/1974年生まれ、兵庫県西宮市出身。

2001年に結成されたお笑いグループ「安田大サーカス」の団長。

趣味・特技はロードバイク、トライアスロンなど。

なぜ資産形成が必要なの?

まず「なぜ資産形成が必要なのか」というところからお話します。

「資産形成」に似た言葉で「資産運用」や「投資」という言葉もありますが、「資産形成」というのは私自身の解釈ですが、「人生100年時代」を楽しむために、時間をかけてお金を「育てる」という意味です。

「育てる」ということであって、一攫千金を狙って大きな利益を得ることではありません。コツコツと将来に向けて、お金を「育てる」。芽が出て、だんだん大きくなって、花を咲かせて、実がなって……というように、タネを植えないことには芽が出ない。時間をかけてお金を「育てる」という点が、まずポイントです。

さて、人生を楽しむためには、ある程度のお金が必要です。でも最近はその人生が長くなってきて「年金だけでは不安」なんて声もよく聞きます。日本の年金制度ができた昭和36年当時は、55歳が定年で、60歳から年金がもらえて、70歳ぐらいが寿命でした。現役世代のお父さんが働いて受け取る給与の、だいたい6割ぐらいを年金として夫婦で受給することができましたが、最初から4割は足りないのですね。ではこの4割をどうするかと言うと、退職金や蓄えを取り崩して暮らしてきたんです。

現役時代を20から60歳までとして40年。昔は寿命が70歳だったのが、今は100歳。4割部分の補填が30年分も多く必要になるんです。私たちは将来の自分に対して「仕送り」をしていくことが必要になってきた。そこで資産形成が重要になってくるわけです。

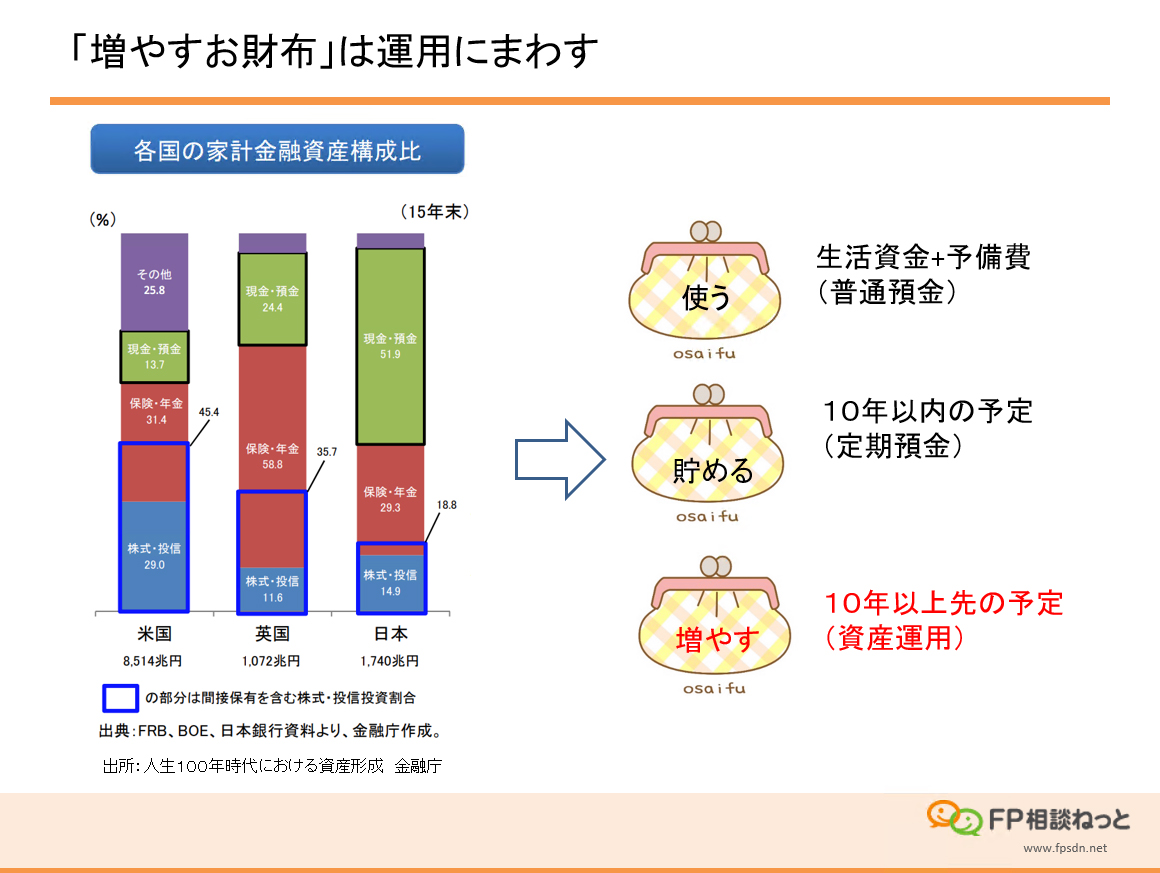

お財布には「使うお財布」「貯めるお財布」「増やすお財布」の3つがあります。「使うお財布」はだいたい生活費の3カ月分ぐらい。プラス、予備費を入れるもの。これは投資に回してはいけないお金です。

「貯めるお財布」は、おおむね10年以内の間に使う予定のお金。お子さんの学校の費用とか、これも投資に回してはいけないお金。定期預金などで、安定した運用を心がけます。

そして「増やすお財布」は、10年以上先に使う予定のお金。これが、資産運用や投資のためのお金になります。ここを間違うと、長期でお金を育てることができなくなります。

私たち日本人は、やはり投資は怖いというイメージもありますよね。これは「投資」と「投機」を間違って覚えている方が多いからなのかなと思います。

資産運用の資産というのは、これからの暮らしをよりよくするもの。例えば、新しい技術や、社会の問題を解決するようなことに取り組んでいる企業を、自分たちで選んで、そこを応援して、経済を成長させて、恩恵をいただく、これが資産運用なのです。

投機は、誰かが得をすれば誰かが損をする「ゼロサム」。結果、報われる人はごく僅かです。資産運用は、すべての人が明日に向かってよくなっていく「プラスサム」。私たちが向かう所はこの資産運用で、世の中をよくするものや暮らしを豊かにするために、投資するということです。

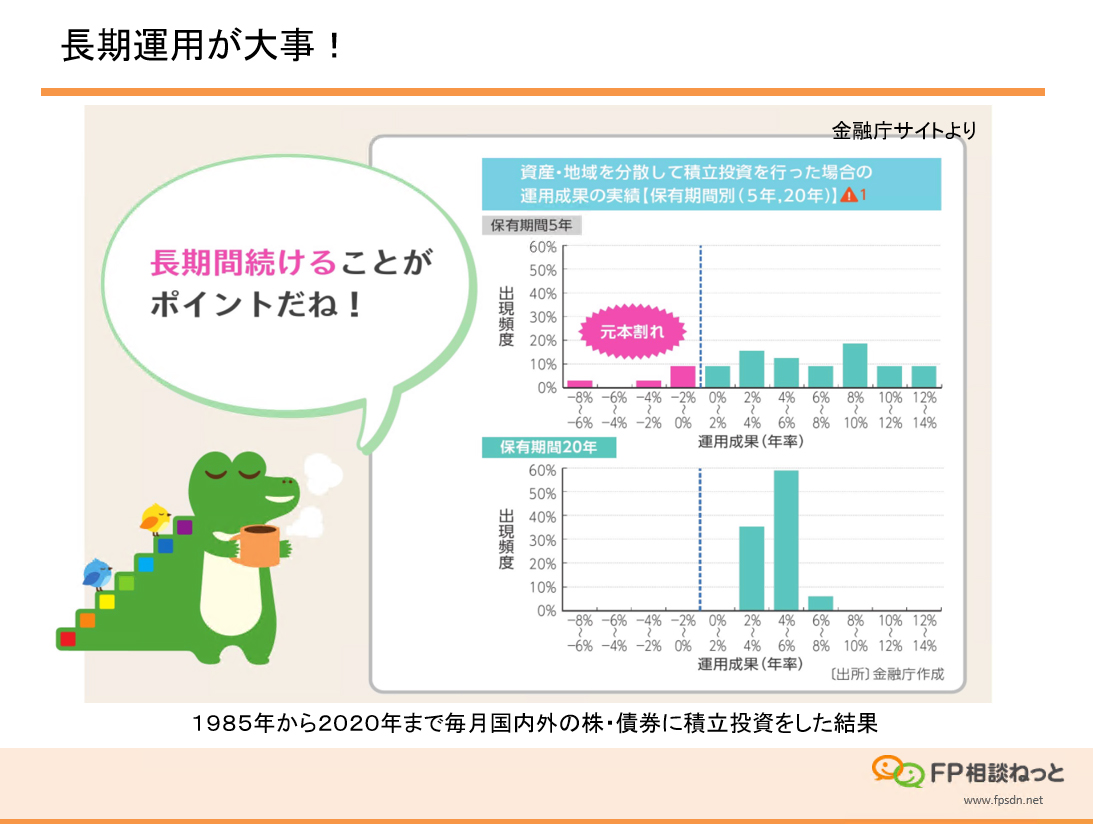

その上で、ぜひ覚えていただきたい大事な言葉があります。「長期・積立・分散」。おまじないのように「長期・積立・分散」と唱えてください。

こちらは1985年から2020年まで毎月国内外の株・債券に積立投資をした結果で、保有期間を5年と20年で比較したものです。保有期間5年では、経済がいい時もあれば悪い時もあって、幸い12%から14%利益が出た人もいるけれども、落ち込んだ経済の時に解約してしまって元本割れになってしまった例もありましたよというグラフです。

でも私たちが向かうのは、保有期間20年という「長期」での投資です。20年間、長期で投資をしていると、だれも失敗しなかったというのが、このグラフから見て取れます。

次に「積立」です。資産運用は、安く買って高く売れば儲かるわけですが、いつが安いか高いか分かりません。分からないことは気にしないということで、毎月毎月、1万円と決めたら1万円を定時定額で投資を続けましょうというのが、「積立」です。

毎月1万円ずつ買っていると、安くなってる時はたくさん買うことができます。一方で、割高になっている時には、単価が高いので、あまり買うことができませんね。これによって、安いときにたくさん買える、これを自動的にできるのが積立なのです。

例えば、夏場はアイスクリームが売れます。おでんは売れません。おでんは夏場より冬場の方がたくさん売れます。だから、片方しかないと、売り上げが夏場に集中したり、冬場に集中したりします。でも、おでんもアイスも売っていたらどうですか? 1年を通して安定的に売り上げが上がると思いませんか?このように複数のものを組み合わせて、リスクを抑えながらリターンを狙っていくのが「分散」という考え方です。

「長期・積立・分散」のルールに則って粛々と投資を行えば、何も怖いことはないということです。

資産運用はいろんな種類があるのですが、普通の人が、お仕事以外の時間を使ってできるものって、意外と少ないのですね。その中で、「運用のプロの目利き力を借りることができる」「少額でスタートできる」「分散投資でリスクを押さえられる」というのが、『投資信託』です。資産形成にもっとも有効な手段として進化しており、「ファンド」とも呼ばれます。リターンを投資家である私たちが投資した金額に応じて分配を受ける。それが投資信託の仕組みです。

どうやってはじめるの?

投資信託は銀行、証券会社、保険会社等で買えます。今日本で買える投資信託は、6000本ぐらいありますが、窓口によって買えるバリエーションなどが違ってくるので、銀行や証券会社で説明を受けて、決めていただくのがいいと思います。

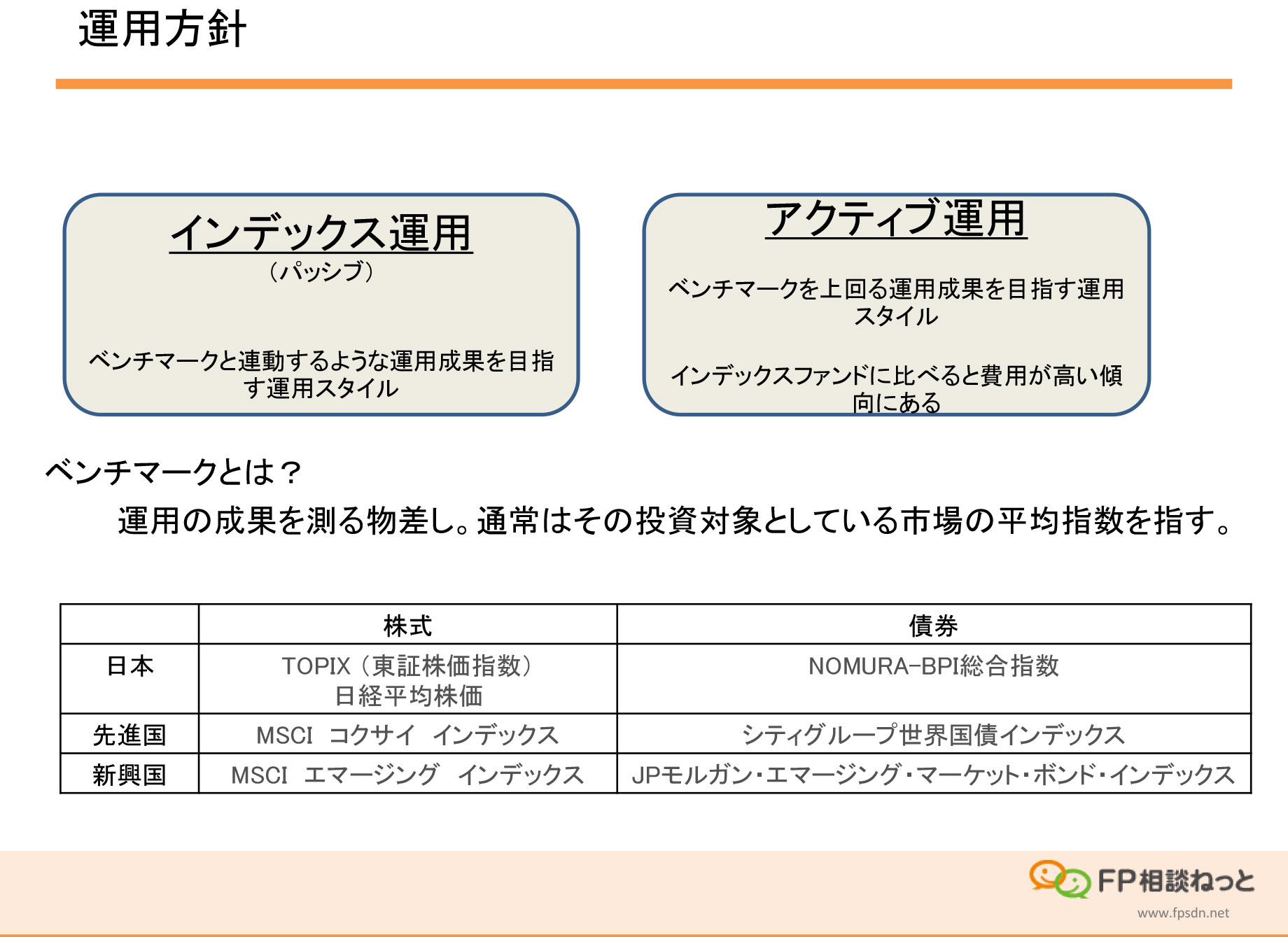

運用方針も調べてみましょう。ファンドマネージャーの所信表明のようなものです。「私はインデックス運用をします」とか、「アクティブ運用をします」というのが運用の方針です。

インデックスとは「ベンチマークに連動する運用成果を目指す」もの。「どこに投資をするのか」を決める際の共通の物差しをベンチマークと言っています。

例えば、日本の会社に投資をする投資信託は、TOPIXや日経平均株価など、日本の株式会社の株価の平均値をベンチマークにしています。

一方、アクティブというのは、「私は日本の株式会社に投資をしますが、ベンチマークを上回る運用成果を目指す」ということ、つまり平均ではなくて、平均以上を狙うということです。

難しい選択ですが、投資信託が6000本ある中で、「はじめて投資信託を選びます」という方であれば、最初はインデックスを参考にして選択してみてもいいかなと思います。

投資信託というのは、法律等に定められた多くの条件を満たしたものですので、心配せずお金を預けていただいて大丈夫です。「騙されるんじゃない?」なんて言う方もいますけれども、金融機関で買えるものは、分別管理されていますので、そういった心配はありません。

ただし、市場で売買される、いわゆる株とか、債券とかで運用するので、投資した先が上がったり下がったりすれば、それは影響してきます。こういった所もしっかりと理解した上で、投資信託とお付き合いしていただきたいと思います。

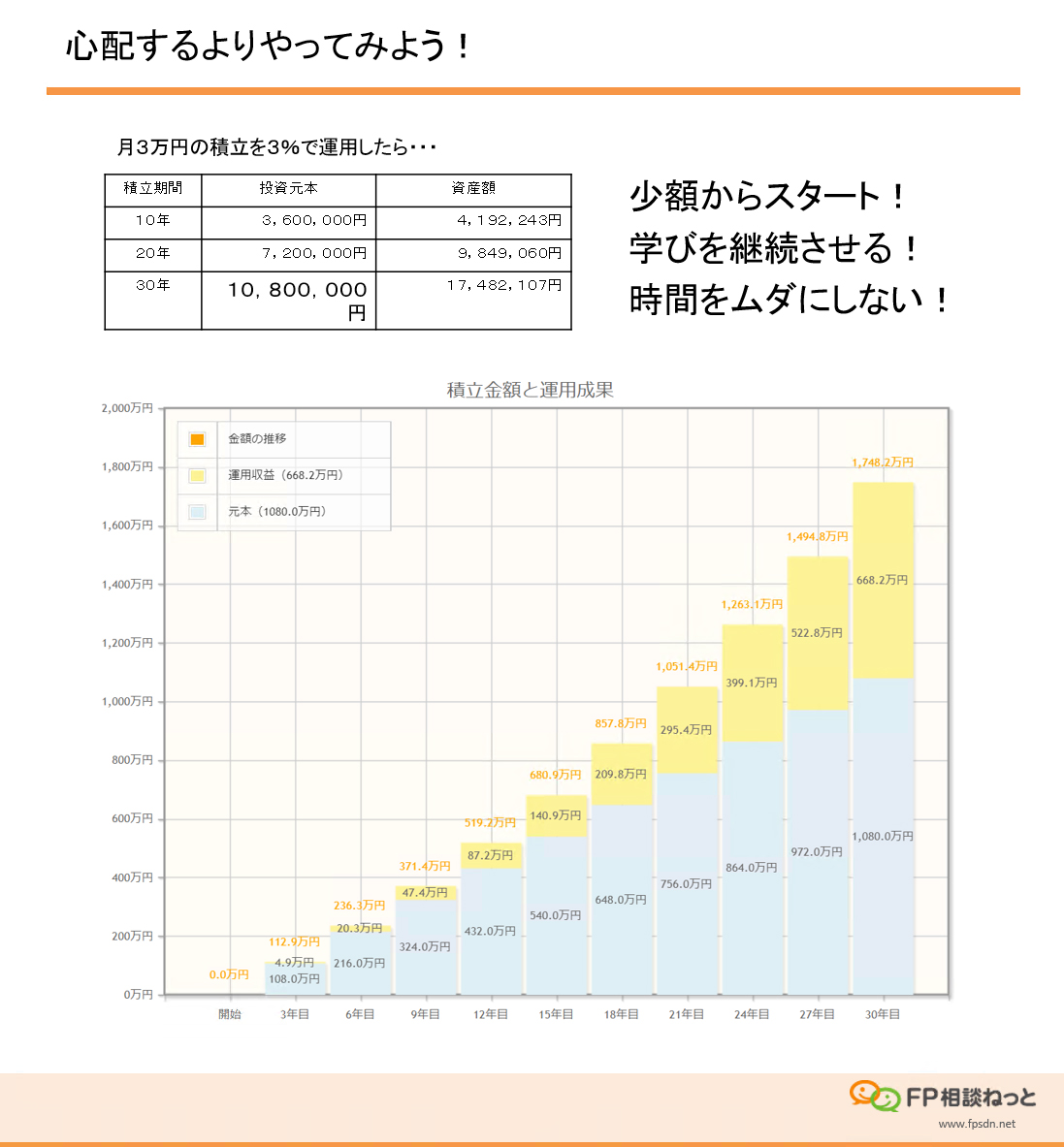

大事なのは少額からスタートするということ。月々1万円でも2万円でも、始めてみることが重要で、例えば月3万円の積立を3%で運用することができたら、10年で420万円ぐらい、20年だと1千万円ぐらいに育てることができますし30年だと、もはや、1800万円ですよ。時間を無駄にしないっていうことがポイントだと思います。

Q&Aセッション

山中伸枝×安田団長

団長僕、株を買ったりしたこともあったんですが、株を買うと、もうずっとスマホ見て「上がった、下がった」と気が気じゃないから、途中でやめちゃったんです。あとは証券会社の人にまかせっきり。

資産運用するにあたって、「これはやったらダメですよ」っていうNGな考え方をまず教えてほしいです。

山中皆さんそうなんですよ。「エイや!」と株を買って、そのあと上がった、下がったで、もう気持ちがついていけなくってやめちゃう。そういうのが、実は一番ダメなんですね。気持ちに余裕を持てるお金で始める、というのが大事。投資信託は、少ないお金で始められるのがメリット。自分の心の余裕を持てるお金で始める。そこが大事な所です。

投資って長い目で見れば、経済は成長するものなのですから、どんなものでも上がっていくんです。でもその間は、上がったり下がったりを繰り返す。下がっても、気持ちに余裕をもっていられる状態で始めないといけないですね。

団長トライアスロンが趣味で練習をするのですが、急に速くなったりはしないんです。お金でもきっとそうなんですね。ちょっとずつコツコツ積み上げていくことが大切なんですね!

山中大事なことってすべて地味なんです。「株で儲かった~!」みたいな話って、「いいなぁ~」と思うじゃないですか。でも、そういう人が実際、長い人生の中で、資産形成ができているかというと、そんなこともないと思うんですね。自分はどうなりたいのかということを長い目で見て、地道にコツコツとやるのが一番です。

団長わかりました。次の質問ですが、株式投資と投資信託の違いは、どういう所ですか?

山中株式投資は投資する会社を決めて、そこの株主になるじゃないですか。投資信託って、パッケージですね。みんなで共同購入をして、目利きであるファンドマネージャーに、たくさんの会社の株をまとめて買ってもらうところが異なります。ファンドマネージャーという専門家がいるので、知らない世界にも投資ができる。広い視野で投資ができるのがメリットなんです。

団長なるほど~。僕らが全然知らんような、「このネジの会社がそんなに儲けているの!?」みたいなん、ありますもんね。

山中そのとおりです。ファンドマネージャーの見方は勉強になることが多いです。投資信託には毎月の運用報告書っていうものがありますが、あれを読むと「世の中、こんなふうに動いているのか」っていうことが分かるようになりますよ。

団長今まさに、「投資信託やります!」と思っているんですよ。でも、何を基準にして選べばいいかが分からない。「自分に合った」ものって言われても、「自分に合った」ものが何かが分からないです。

山中迷ったら、世界中の会社に投資をするというバランスファンドというのもあります。そこからスタートするのもいいと思いますよ。もう地球まるごと買っちゃうわけです。

団長ああ~! ラーメンでも「全部のせ」は美味しいですもんね。

山中間違いないです(笑)

団長「長期・積立・分散」とおまじないのように唱えなさいということですが、分散投資というのは、具体的にどういうことなんだろう?

山中投資の世界では、株と債券って、シーソーみたいな関係だったりするんですね。例えば株式市場が活況だと、債券市場は人気がない。株式が落ち込んでいる時には、安定している債券が人気。だから、これを組み合わせるのが「分散」ということです。

円が強い時はドルが弱い、円が弱い時はドルが強い。これもシーソーですね。そのシーソーを組み合わせるのが分散投資の考え方なのです。

団長皆さんに分かってもらえるか分かりませんが、競輪で言うと、「逃げの選手、番手の選手、捲りの選手、みんな買っとこう」みたいなことですね。

山中本当にそのとおりで、私たちが考えている資産形成っていうのは、「負けない運用」なんですよ。

投資の達人といった方たちは勝つために行くので、多分、一点買いみたいなことは当然すると思うのですね。でも私たちはお金がなくなることが嫌なので、できるだけ負けない運用をしたい。だから分散して「全部のせ」みたいな感じがオススメなんです。

団長実際に、ファイナンシャルプランナーさんにお話を聞きたい場合、敷居が高くて行きづらいと思うんです。僕らゼロの知識で、いきなりどう連絡したらいいんだろう。

山中家庭教師に教えてもらうイメージで行かれたらどうですか? 本当に知識ゼロの状態で「教えてほしい」っていう人にも、いっしょに伴走して、いろいろ教えてくれますよ。

団長知ったふりして行かない方がいいってことですか?

山中そうです。何を知りたいのか、どうなりたいのか、そういうことを一緒にお話をして進めていただけるようなアドバイザーに会えると、一番いいですね。

団長ある程度、知識がないと、そういう所に行けないのかなと思ってたから。

山中ファイナンシャルプランナーが発信しているサイトを見ていただいて、「この人の考え方、私に合ってるなぁ」とか、「この人の話し方は、分かりやすいなぁ」とか、そういう所も見てみたらどうでしょうか。参考になると思います。

団長分かりました。ありがとうございました。

一般社団法人 投資信託協会

https://www.toushin.or.jp/