PR:一般社団法人投資信託協会

今すぐ始める!資産形成セミナー

~人生100年時代のライフプランとは~第2回

始めてみよう!NISA、iDeCoの賢い活用法

主催:一般社団法人投資信託協会

前回は、投資信託の仕組みについて、「長期・積立・分散」でコツコツと積立をしましょうというお話をしました。

その「長期・積立・分散」を積極的に使うために、「NISA」「iDeCo」の制度がありますので、

今回はその活用法をご紹介していきます。

-

株式会社アセット・アドバンテージ代表取締役

日本FP協会認定ファイナンシャルプランナー(CFP®)山中 伸枝さん

心とお財布を幸せにする専門家。米国オハイオ州立大学ビジネス学部卒業。

「楽しい・分かりやすい・やる気になる」講演、ライフプラン相談、執筆など多数。 -

安田大サーカス 団長

安田さん

本名:安田 裕己(やすだ・ひろみ)/1974年生まれ、兵庫県西宮市出身。

2001年に結成されたお笑いグループ「安田大サーカス」の団長。

趣味・特技はロードバイク、トライアスロンなど。

少額投資非課税制度NISA

証券口座を開いて投資信託を買うという所までは、前回のお話でご理解いただけたと思います。さて毎月、積み立てをしていきますと、いずれ利益が出てきます。儲けが出ると税金を払わなければいけません。日本の税制では、利益に対して2割の税金がかかります。さらに復興特別所得税が加わり、20.315%の税率で税金がかかります。

2割と聞きますと、消費税より高いわけですから、結構なインパクトがあります。例えば、毎月3万円の積立を30年間、3%で運用することができたら……なんて話を前回しましたが、その結果、例えば660万円ぐらいの利益が出ても、そこから2割取られると、やっぱり手取りは少し寂しくなりますよね。

前回、アメリカ人、イギリス人、日本人のお財布の成長の姿を比較してお見せしましたが、実はアメリカ人、イギリス人が喜んで資産形成を続けられてきたのは“運用益が非課税”となる資産形成を応援する制度があったから。

そのイギリス、アメリカのような制度を導入して、日本にできた仕組みが「NISA」や「iDeCo」です。

NISAは、漢字で書くと「少額投資非課税制度」。投資をした利益にかかる20%の税金を免除しますという制度です。

イギリスにはもともとISA(アイサ)という仕組みがあります。たくさんの方が使っていて、「これいいよね」っていうことで、日本に導入しました。イギリスのISAに日本のNをつけてNISAと言われています。

これは、一般の証券口座とは別の「NISA口座」というものをつくって、そこで運用する特別の口座になります。NISA口座の中で投資をして利益がでた場合、その利益に税金がかかりません。

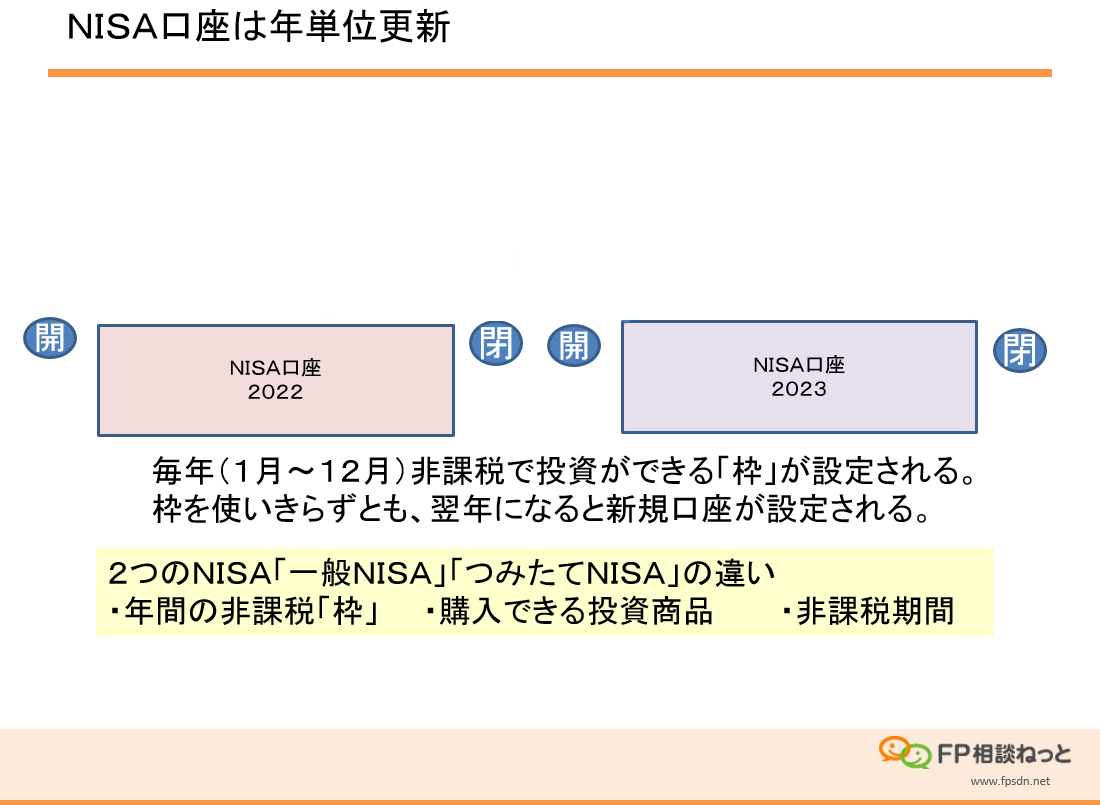

このNISAのもう一つの特徴は、「年単位更新」です。

銀行で口座を持ちますと、何年も同じ口座にお金を入れていきますね。でもNISAは、毎年新しい口座が更新されていきます。1年間に入れられるお金の額も決まっています。この口座は年末に一旦閉まり、翌年自動的に新しい口座が開設されます。そして新しい口座は年末にまた閉じる。年単位で口座の開設が繰り返されます。

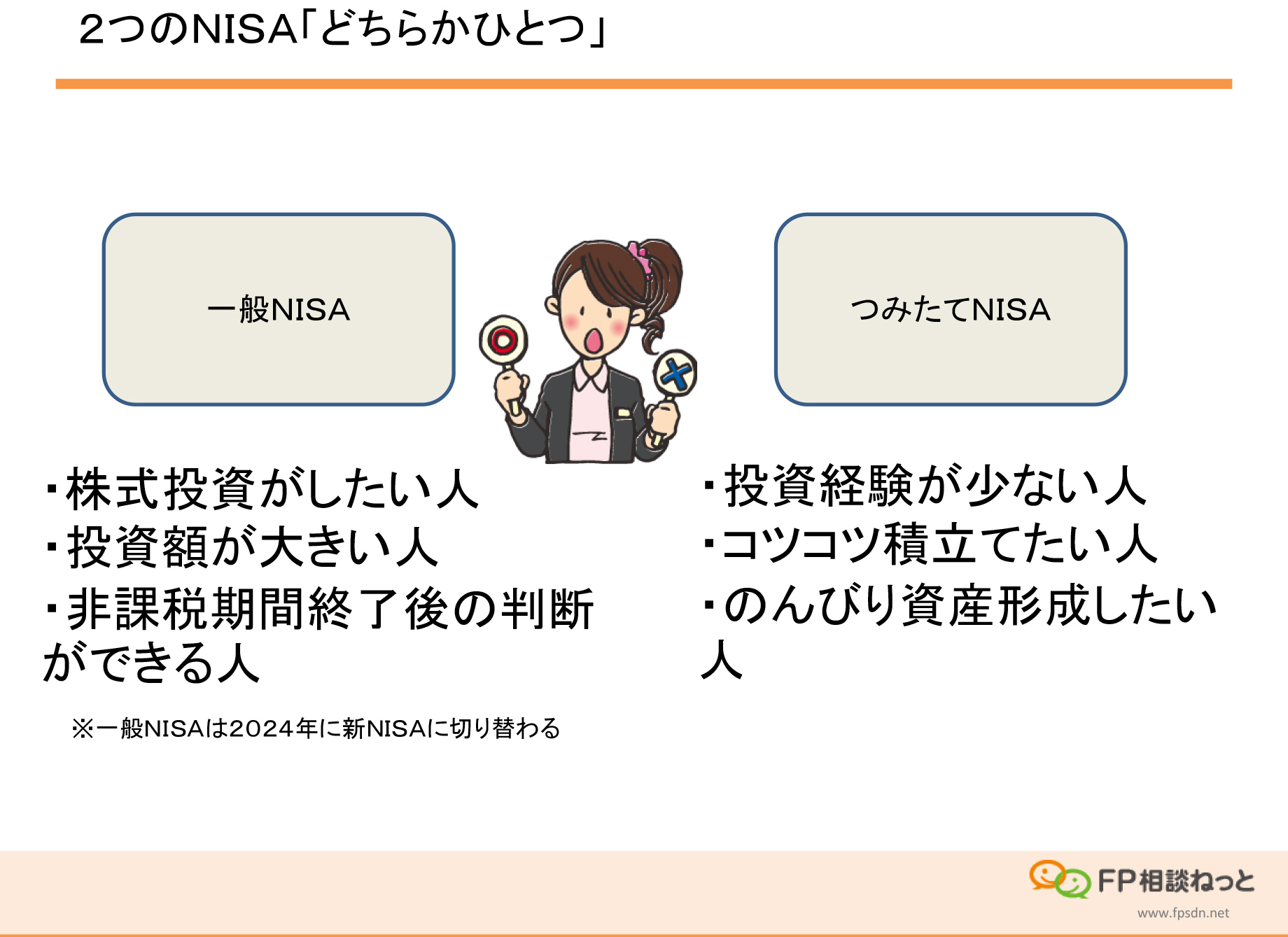

NISAには「一般NISA」と「つみたてNISA」の2種類あり、口座で利用できる金額が異なります。「一般NISA」は、1年間の上限が120万円。「つみたてNISA」は年間40万円、文字通りコツコツ積み立てる場合にのみ利用できます。どちらか1つを選んで使える仕組みになっています。

口座で買えるものも違います。「一般NISA」は、株も買えるのが大きな特徴です。「つみたてNISA」は、金融庁が定める条件に合った投資信託だけが買えます。長期・積立・分散、さらに低コスト、これから資産形成を始めたいという方がコツコツ積み立てをするのに適した商品200本ぐらいの中から積み立てる商品を選択するのが「つみたてNISA」です。

もちろんどちらのNISAも非課税なのですが、ずっといつまでも非課税というわけではありません。期限が決まっていて「一般NISA」は5年間。その中で利益が出たら非課税ですが、6年目からは非課税とはなりません。

「つみたてNISA」は20年。長く積み立てをすることによって、利益が得られやすいようにつくられている口座です。

NISA口座は年単位口座だと言いましたが、例えば最初「一般NISA」をやってみたけど、ちょっと私には合わないかもという人は、翌年「つみたてNISA」に変更することもできます。あるいは、「つみたてNISA」を始めたけれど、株にも興味があるな、という人は「一般NISA」へ、とこれも年単位で変更することができます。

老後資産づくりのiDeCo

アメリカ人の老後資産づくり専用の制度、アメリカでは「401k」という言い方をしていますが、それを日本に持ってきたのがiDeCoです。

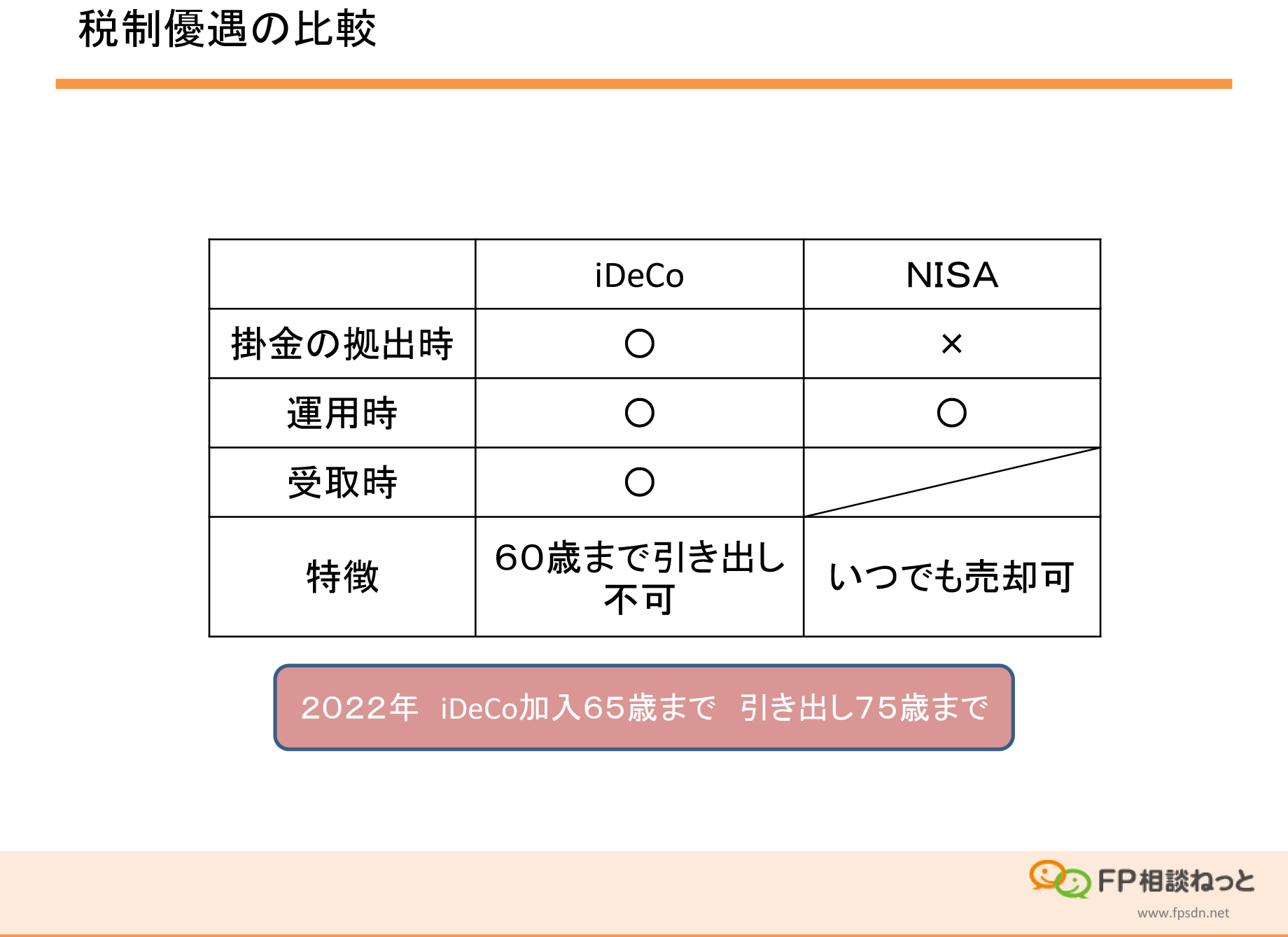

このiDeCo、税金面で3つメリットがあります。①掛金が全額所得控除 ②NISAと同じで運用益が非課税 ③受取時の税金の優遇。

ただ注意点があって、NISAはいつでも好きな時に解約ができるのですが、iDeCoは税金のメリットが大きい分制約があって、60歳まで鍵がかかった状態で引き出すことができないんです。

日本で始まって20年ぐらい経っている制度ですが、正式名称が「個人型確定拠出年金」というようにカチカチなイメージで不人気だったので、2017年に「iDeCo」というニックネームを募集して分かりやすくして、今人気が出てきた制度なのです。

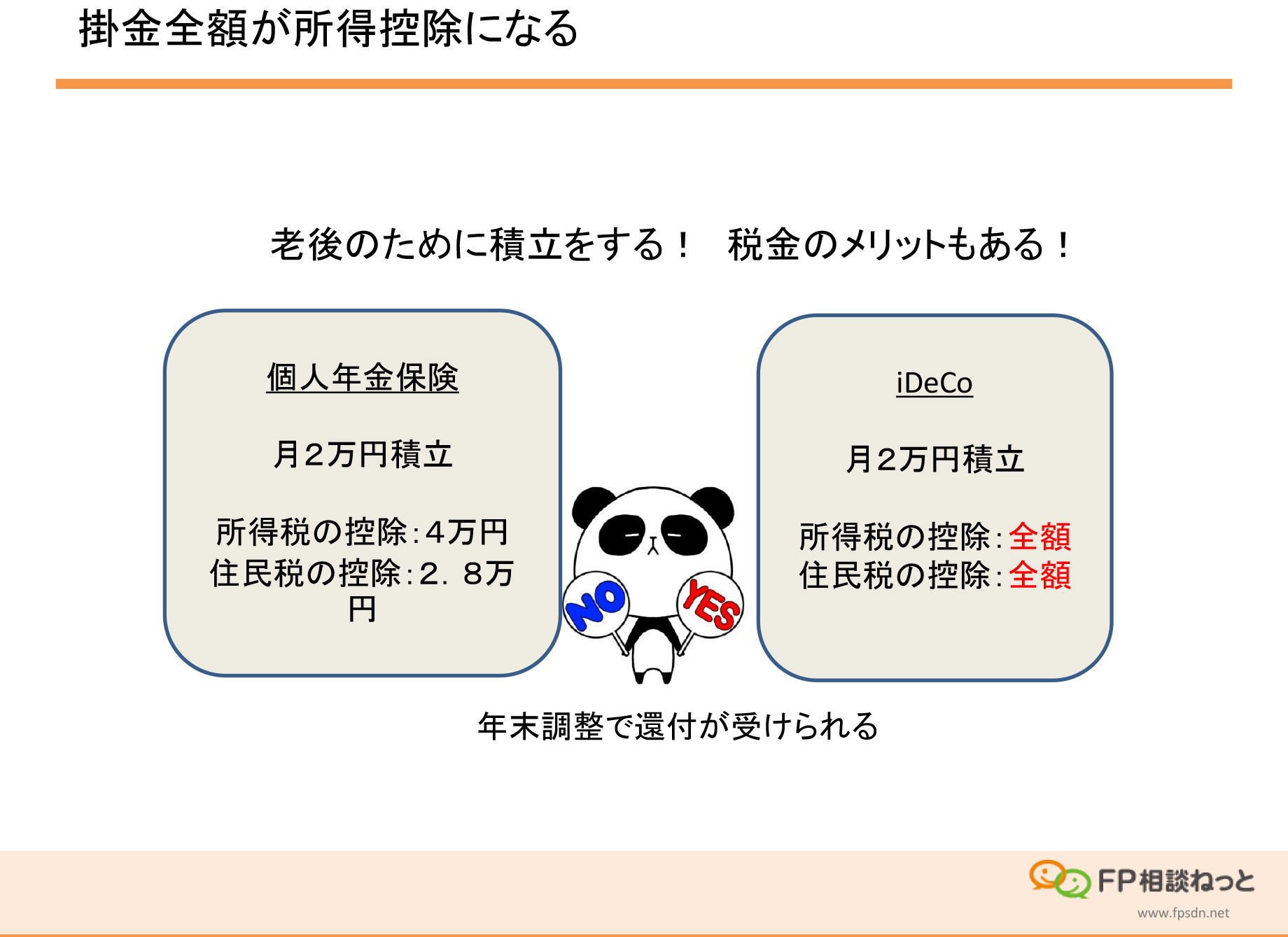

大きな特徴は、掛金が全額所得控除されることです。

会社員の皆さんは年末調整ってされていると思いますが、保険の保険料控除というのは、年間24万円積み立てをしても、認められるのは4万円が上限。でもiDeCoは全額控除として認めてもらえます。例えば、年収500万円ぐらいの方が、月々2万円で個人年金保険とiDeCoをやった時で税のメリットがどう違うのかを比較すると、個人年金保険の税のメリットは6,800円。iDeCoの税のメリットは48,000円となります。

さて、どっちが好きですか?

そのぐらい単純な話で、税金の控除というのはだれでもやれば得をするので、ぜひ押さえていただきたい点です。老後資金用に積み立てをするんだったら、iDeCoが最強と思っていただければいいと思います。

ただ、お金持ちがたくさんやりたいとなると不平等が発生するので、掛金の上限が決まっています。「私の場合だったら、いくらまでできるのか?」という場合、iDeCo公式サイトで簡単に確認できるようになっています。上限はありますが、下限は5,000円からできます。月々の積み立て5,000円だったら、おそらく誰にでもできるんじゃないでしょうか。

運用益が非課税になるというのは、NISAの仕組みと同じです。ただ、60歳まで鍵がかかっている貯金箱です。60歳になったら、その鍵が開きます。60歳から75歳までの間で、いつでも好きな時に受け取ってもいいですよ。そういうふうになっています。

受け取り方は、全部一括で受け取っても、あるいは、年金として分割で受け取ってもいい。半分一括、半分分割みたいな受け取り方もできます。

「もし私、死んじゃったらどうなるの?」なんて、よく聞かれます。

その時には、遺族の方が請求をします。重い障害を負った時には、自分の生活資金として積み立てたお金を使うことができます。老後資金専用だから60歳までは鍵がかかっていて、お金を引き出すことはできませんが加入者の万が一の場合には、お金が引き出せるようになっています。

それぞれの始め方ですが、iDeCoもNISAも、金融機関で専用の口座を開く所から始まります。税金の手続きは、会社員の場合には基本的に年末調整、自営業の方は確定申告で税金を調整してもらいます。iDeCoもNISAも、金融機関によって商品ラインナップが異なり、手数料も違ったりするので、比較サイトなどで選んでいただければと思います。

今回のセミナーの主催者である投資信託協会のサイトでは、「ファンドを探す」というコンテンツに「投信総合検索ライブラリー」サイトがあり、どんな投資信託がいいのか、分析して、マーキングしてくれます。過去の運用実績を見ることもできます。ある程度長い期間運用されていて資産が着実に増えているようなファンドの方がいいことがわかります。

Q&Aセッション

山中伸枝×安田団長

団長まずNISAとiDeCo、どういう人が、どっちに向いているんだろうっていう疑問が……。

山中どちらも皆さんにやっていただきたいですけれども、税金のメリットで考えると、iDeCoは所得控除が使えますね。収入から税金のかからない枠として引いてくれるので、所得が多い人の方がメリットが得られやすいわけです。例えば団長は……

団長個人事業主です。

山中すると、「月68,000円、年間816,000円、課税されない枠が使える」って言ったら、大きくないですか?

団長めっちゃめちゃデカいですね。宝くじに当たったようなもんやないすか。

山中そうです。収入が高ければ、当然、所得税率も高くなりますから、その分メリット、大きくなります。NISAとiDeCo、どちらも使うのが正解なんですけれど、メリットで比較して、所得のある方はiDeCoを使った方が、所得控除のメリットが大きい。確実ですし、60歳まで、ずうっとそれが確実に得られるって、すごくないですか?

団長すごいです。でも60歳までそのお金は手をつれないんですよね。そこのデメリット、大きくないすか?

山中デメリットではありますが、人間はやっぱり弱いので、「老後の資金必要ですよ」って言っても、「使ってしまおうかな」っていうような気持ちになってしまうんですね。

団長なってしまいますね。

山中それを抑制するために60歳という鍵をかけていることが、結果的に長期での運用ができて、上手く回る、ということなんですね。

また、運用益がでるとつい「売ってしまって使いたい」誘惑に駆られる人がいますね。それを抑制するために鍵がかかっていると思っていただくといいかと思います。

団長ひと昔前の考え方で言うたら、貯金ですね。

山中iDeCoに関して言うと、積み立てが辛くなった時、例えばお仕事が変わって「今、収入がちょっと途絶えているんです」といった時、積み立てをお休みすることはできます。再開することもできるので、そういった仕組みを上手く使うのも大事です。

団長毎月ずうっと決められた金額を入れていかないといけないわけじゃないんだ。

山中年に1回、掛金の変更はできます。例えば調子がいい時に、個人事業主さんが68,000円ずっと積み立てていたけれど、「コロナでちょっと今厳しいんです」となった時、5,000円まで掛金を減らすことができます。掛金を減らして積み立てを継続、これがベターだと思います。

団長1回お休みということもできるんですね。

山中できます。ただ、5,000円は頑張って積み立てしてほしいんですね。なぜかと言うと、受け取りの際に、その5,000円が、また税金のかからない枠として効いてくるんですよ。

団長そうや、やった方が得なんやぁ。

山中絶対そうなんです。だって月5,000円って1日百数十円ですよ。その積み立てができないっていうことになると、iDeCoを続けるかどうかの問題以前の問題があるっていうことですから。

団長「こんなん使いました」って税理士さんへ領収書を渡すだけで全部任してたら、見えてこなかったですねぇ。

山中領収書が要らない経費ですよ、816,000円。国が発行してくれた証明書で、「816,000円、団長の経費として認めます」っていうのをくれるのですから!

団長なるほど! でもなんで国はNISAとかiDeCoをみんなにお勧めしだしたんですか?

山中1つの理由は、人生長くなっているので、自分自身で老後のお金をつくってもらわないと豊かな人生を送ることが難しい時代になったということですね。でも、「投資をしましょう」と言っても、日本では「投資って損をするんじゃないの?」と思われてしまう。そこで後押しをする仕組みで、税の優遇をつけたんですね。それによって、経済的に自立できる人を増やしていきたいっていうのが、国の夢なんじゃないでしょうか。

団長あと、iDeCoで所得控除を受けるのに必要な手続きって何ですか?

山中生命保険料控除って、保険会社からの葉書を確定申告に添付すると思うんですが、iDeCoの場合も、iDeCoの控除の証明書というのが秋口に届きます。それを確定申告に添付して、税務署に持っていけば、それで控除が受けられます。

団長それだけ?

山中1枚だけです。で、会社員の方も、1枚の葉書を会社に持っていけば税金控除、12月のお給料で税金が戻ってきます。

団長おお~!簡単!投資は大金持ちがやるんだと思ってたんですけど、そんなことないですね。

山中大きなお金がドーンと儲かるお話って、聞いたら羨ましいですが、そういう投資は再現性がどうしても低いんですね。同じことが、ほかの方にも起こるかというと、難しい。

でも毎月、積み立てをコツコツというのは、派手に儲かる話ではないけれどやった方がいいし、こういった「iDeCo」や「つみたてNISA」のお話って、お友達にも伝えてほしいんですね。なぜかと言うと、歳を取って、私はお金持ちでも、お友達がだれもお金持ちじゃなかったら、つまらないですから(笑)。

団長初期費用は、どのぐらい考えればいいですか?

山中「つみたてNISA」やNISAは、ほぼ初期費用はないです。口座開設にもかかりませんし。株を買うときは、買う時の手数料が、少しかかると思いますが、「つみたてNISA」は投資信託を購入する時の手数料も「取っちゃいけない」ことになっているので、お金がかからないんです。費用はゼロ。

で、まるまる自分の利益になります。税金もかかりませんから。なので、NISAはコストがかからないのがメリット。一方でiDeCoの方は、初期費用として3,000円ぐらい、手数料かかります。それから毎月、国が運営しているので、そこに百数十円、170円ぐらいですかね、お金を払います。あとは金融機関によってはプラスアルファのお金がかかるところがあるので、口座開設の際にチェックして欲しいですね。

団長NISA口座は、何歳からできるんです?

山中20歳以上です。成人年齢が引き下げられるから2023年からは18歳からです。

団長子どもが20歳以上になったら、一緒に住んでてもそれぞれできるんですね?

山中そうです。iDeCoもできます。子どもの名前でできる「ジュニアNISA」っていうのもありますので、子どもさんがいらっしゃる方は、「ジュニアNISA」も研究してみてもいいかもしれません。

山中では、本日のおさらいですが、今、長期の資産形成をみんなが考えていかなきゃいけない時代。その中で、国が準備してくれている税制優遇のある仕組み、「NISA」と「iDeCo」をご紹介しました。面倒くさいなぁとか、難しいなぁと思わず、一歩進んでいただければと思います。

団長前回は「コツコツ取り組むことが大事」、今回は「面倒くさいことを一歩踏み出す」。団長、変わります! 変わらなきゃ、団長! みんな変わりましょう!

一般社団法人 投資信託協会

https://www.toushin.or.jp/