2023年10月13日

広告特集 企画・制作 朝日新聞社メディア事業本部

PR:住宅金融支援機構

今知っておきたい、これからの住宅ローン

~笹川友里さんと一緒に、自分に合った住宅ローンを選んでみませんか?~

固定金利と変動金利の違いはなに?

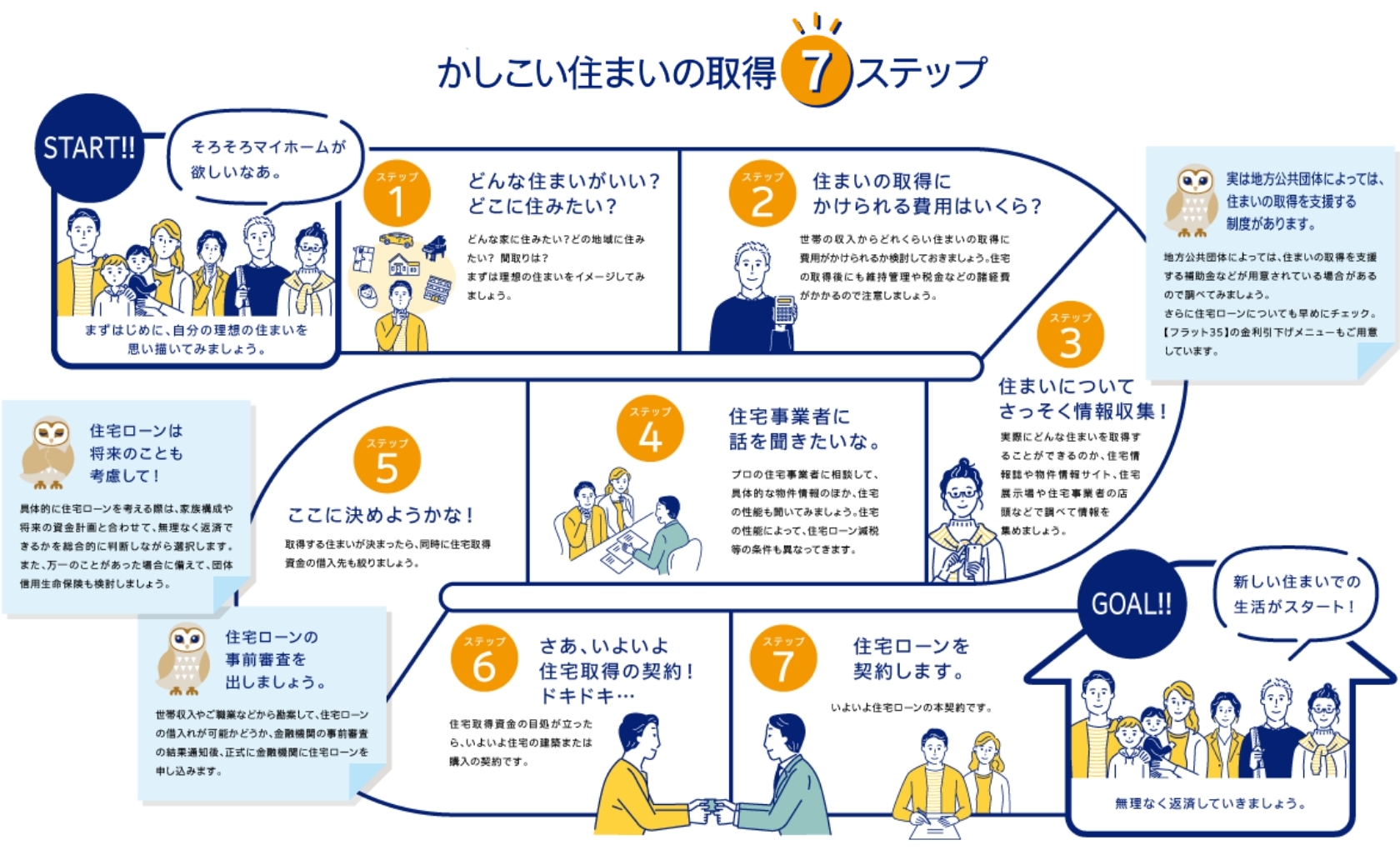

住宅ローンは自分に合う選択が大切

GOOD LIFEフェア2023(9月1〜3日、東京ビッグサイト)に出展した住宅金融支援機構が2日、住宅ローンを選ぶためのポイントについて、ファイナンシャルプランナー(FP)の竹下さくらさんに学ぶセミナーを開いた。

貯蓄額や将来を見据えて

金利のタイプを選ぶ

ファイナンシャルプランナー(CFP®)、日本FP協会理事 竹下さくらさん

ファイナンシャルプランナー(CFP®)、日本FP協会理事 竹下さくらさん

笹川家を買う場合、経済情勢も気になりますね。

竹下家の買い時を決める要素には「物件価格」「金利」「税制優遇」の三つがあります。現状でみると「物件価格」は、上昇しています。「金利」は雲行きが怪しい。「税制優遇」に関しては様々な優遇措置がありますが、住宅ローン減税は4年間延長されたものの省エネ性能の高い住宅が対象となっています。

笹川住宅ローンは、固定金利と変動金利がありますね。

竹下まず仕組みとして固定金利は、借りた期間、毎月の返済金額が決まっており、借り入れ時に支払う総額が確定できます。変動金利は、金利は固定金利より低く設定されていますが、金利変動の予測は難しく、完済するまでローン総額はわからない点がデメリットです。変動金利には、純粋な「変動金利型」に加え、一定期間固定金利が適用される「固定金利期間選択型」があります。「変動金利型」は、年2回金利の見直しがあり、5年に一度、毎月の返済額の見直しがありますが、仮に上昇しても今までの額の1.25倍までにするように上限が設けられてるものが主流です。迷ったら「固定金利期間選択型」を選ぶ人が多いですが、こちらには上限ルールはありませんから、急激に金利が上昇した際に毎月返済額も大幅に増える可能性はあります。

笹川安定をとるか、情勢に任せるのか悩ましいですね。

竹下例えば返済額が増えてもしっかり返していける貯蓄がある方なら、変動金利が向いているでしょう。返済額が増えると家計や教育費にしわ寄せが来るかもしれないという方なら、最初に返済額を確定できる固定金利が安心だと思います。固定金利と変動金利を組み合わせるプランもあるので、金融機関に相談してみてください。

笹川やっぱりお家の設計とかに走りがちですけど、住宅ローンをいったん検討することが後悔につながらなくなりますよね。

竹下はい。家を買う時のよくある流れとして、まずモデルルームで見聞きしてその気になってしまい、お申し込みの費用やオプションの話がどんどん進んで、最後の最後で住宅ローンを決めてくださいとなることが多いです。ただ、これだとローンを借りすぎてしまい、返済時に家計が厳しくなってしまいます。

笹川ほかに住宅ローンを選ぶ際に、事前に知っておきたいポイントはありますか。

竹下「住宅ローン減税」は皆さん興味がおありでしょう。詳しくお話しすると、2024〜25年の入居の場合、長期優良住宅・低炭素住宅は、4500万円まで、ZEH(ネット・ゼロ・エネルギー・ハウス)水準の省エネ住宅は3500万円まで、省エネ基準適合住宅レベルで3千万円までが対象となります。特に省エネ基準に適合しない「基準値以下」の住宅は、来年からは基本的には対象外になりますから注意が必要です(※)。

※23年末までに新築の建築確認を受けた場合は、借り入れ限度額2千万円まで対象となります。

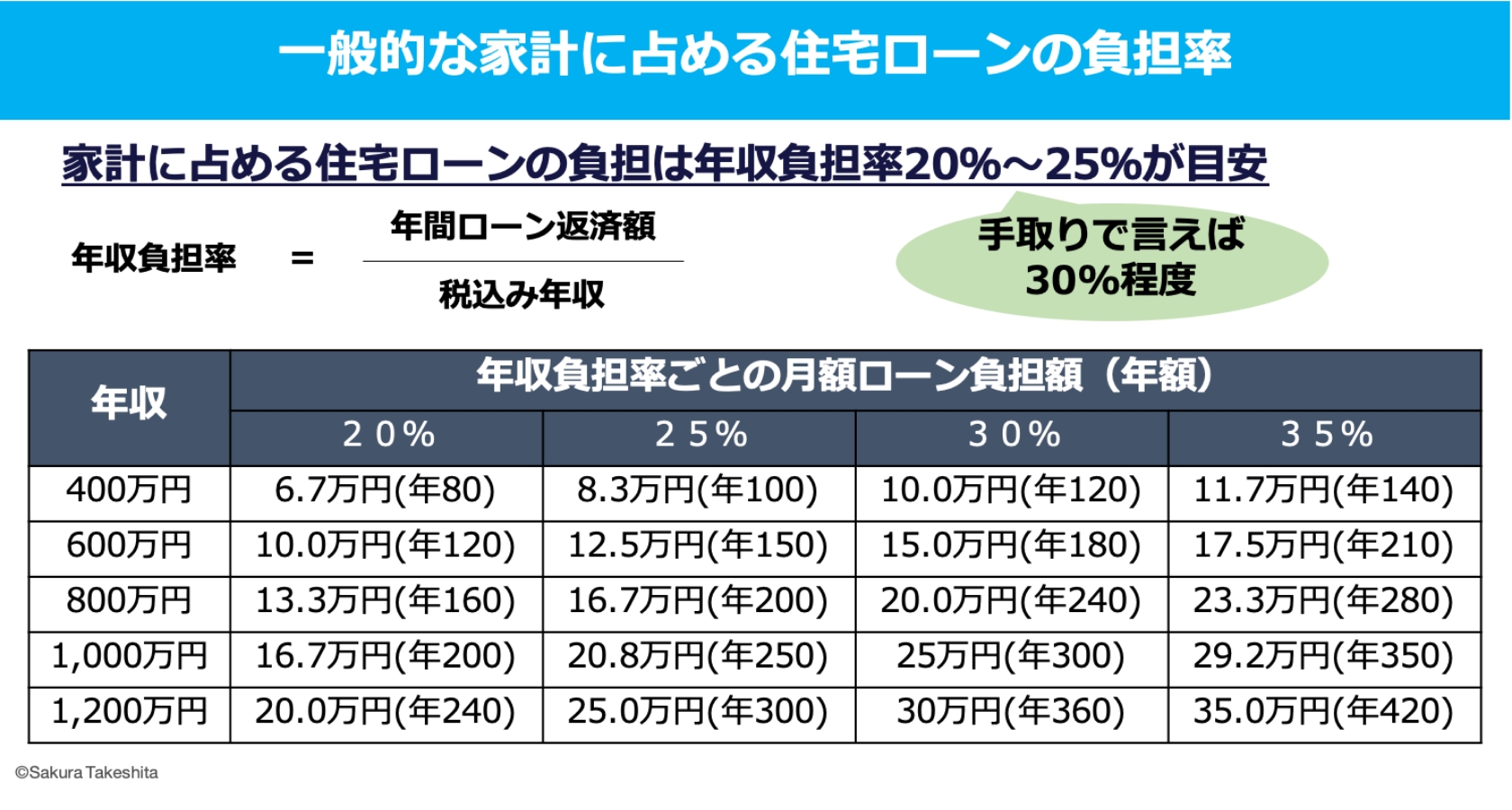

年収負担率30%以上になったら

要注意!!

アナウンサー 笹川友里さん

アナウンサー 笹川友里さん

笹川住宅ローンを組む時の目安があるそうですね。

竹下「一般的な家計に占める住宅ローンの負担率」の図(下)を見ていただきたいのですが、一般的に年間の返済額が年収の35%までなら、金融機関で住宅ローンを組めます。しかし、上限まで借りた後に、「返済が厳しいです」と私どもFPに相談しに来る方が多くいます。

笹川そうなんですか。

竹下例えば年収1千万円の場合、年収負担率35%の住宅ローンでは、年間350万円、月あたりで約29万2千円。これは手取りで換算すると、約40%を占めます。この額で住宅ローンを組むと、遅かれ早かれ行き詰まります。

笹川調べたことがあるのですが、返済額は手取りの3分の1に抑えた方がいいと記憶しています。

竹下それが年収負担率でいうと20%から25%のラインです。

笹川子育て世帯なら、子どもを私立の学校に行かせる可能性もありますね。

竹下私立の一貫校は公立と比べて、1千万円ほど学費が増えるかもしれません。マイホームを購入すると、月々の返済のほかに維持費や固定資産税などがかかることも留意しましょう。また住宅ローンにボーナス返済を組み込む場合は、その分を含めて年収の25%までに抑えるようにします。

笹川社会人になった時に、家賃は手取りの3分の1とアドバイスを受けたことがあるのですが、ローン返済額も同じ考え方なんですね。

竹下はい。住宅を買おうと思ったらモデルルームなどに行く前に、必ず今の家賃と比べながら、無理のない住宅ローンの返済額はどれくらいなのかしっかり考えてほしいと思います。

笹川まずは返済のシミュレーションが大事ですね。

竹下安心できる返済プランで、ぜひ夢のマイホームをかなえてください。

ファイナンシャルプランナー(CFP®)日本FP協会理事竹下さくらさん

たけした・さくら/損害保険会社・生命保険会社勤務を経て1998年にファイナンシャルプランナーとして独立。個人向けのコンサルティングのほか、講演・執筆も行う。近著は『書けばわかる! わが家にピッタリな住宅の選び方・買い方』(翔泳社)。

アナウンサー笹川友里さん

ささがわ・ゆり/1990年生まれ、神奈川県出身。2013年にTBSテレビに入社制作ADを経て、14年にアナウンス部に転属。21年退社。同年「setten」を設立。ラジオパーソナリティー、モデレーター、モデルなど幅広く活躍中。