住宅取得等資金の贈与の特例とは

住宅を取得するにあたって親から経済的な援助を受ける際には、住宅取得等資金の贈与の特例を利用できる可能性があります。

まずは、どのような特例なのかを確認しましょう。

要件を満たすと贈与税が一定額非課税になる

住宅取得等資金の贈与の特例とは、父母や祖父母など直系尊属からマイホームの新築・取得や増改築等のための資金を贈与されたとき、最大で1,000万円まで贈与税が非課税になる制度です。

通常の贈与では、年間で110万円を超える贈与を受けると贈与税が課税されます。しかし、住宅取得等資金の贈与の特例を利用すれば、110万円を超える額を非課税で贈与してもらうことが可能です。

住宅取得等資金の贈与の特例は、取得する住宅によって、非課税となる金額が以下のように異なります。

| 省エネ等住宅 | 1,000万円まで |

|---|---|

| それ以外の住宅の場合 | 500万円まで |

「省エネ等住宅」とは、以下の省エネ等基準のいずれかに適合する住宅です。

-

断熱等性能等級4以上(新築は5以上)または一次エネルギー消費量等級4以上(新築は6以上)であること

-

耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること

-

高齢者等配慮対策等級(専用部分)3以上であること

自分で判断できない場合は、建築業者や販売している不動産会社へ確認するとよいでしょう。

適用期限は2026年12月31日まで延長

住宅取得等資金の贈与の特例の適用期限は、2023年12月31日までの予定でしたが、令和6年度税制改正において2026年12月31日まで3年間延長されました。

暦年贈与や相続時精算課税制度と併用できる

住宅取得等資金の贈与の特例は、暦年贈与や相続時精算課税制度と併用が可能です。

| 暦年贈与 | 年間110万円まで非課税で贈与できる |

|---|---|

| 相続時精算課税制度 | 累計2,500万円まで非課税で贈与できる(年間110万円の非課税枠あり) ただし、贈与者が亡くなったときにこの制度を利用した贈与財産は相続税の課税対象となる |

たとえば、住宅取得等資金の贈与の特例と暦年贈与を併用する場合、贈与額から最大1,110万円まで非課税で贈与を受けられます。

住宅取得等資金の贈与の特例と相続時精算課税制度を併用する場合は、贈与額から最大3,610万円まで、非課税で贈与を受けられます。

住宅取得等資金の贈与の特例を適用できる要件とは

住宅取得等資金の贈与の特例を利用するためには、受贈者(贈与を受ける人)や取得する住宅について、一定の条件をクリアする必要があります。

受贈者の要件

受贈者は、以下すべての条件に該当している必要があります。

-

贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること(養子縁組を含む)

-

贈与を受けた年の1月1日において、18歳以上であること

-

贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下(新築等をする住宅用の家屋の床面積が40㎡以上50㎡未満の場合は、1,000万円以下)であること

-

2009年分から2023年分までの贈与税の申告で「住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用を受けたことがないこと

-

自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、またはこれらの方との請負契約等により新築もしくは増改築等をしたものではないこと

-

贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること(受贈者が土地だけを取得する場合は、適用を受けることはできない)

-

贈与を受けた時に日本国内に住所を有し、かつ、日本国籍を有していること

-

贈与を受けた年の翌年3月15日までにその家屋に居住すること、または同日後遅滞なくその家屋に居住することが確実であると見込まれること

住宅の要件

受贈者だけでなく、新しく取得する住宅に関しても一定の要件が設けられています。

【新築または取得の場合の要件】

-

新築または取得した住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が40㎡以上240㎡以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること

-

取得した住宅が次のいずれかに該当すること

- 建築後使用されたことのない住宅用の家屋であること

- 建築後使用されたことのある住宅用の家屋で、昭和57年1月1日以後に建築されたもの

- 建築後使用されたことのある住宅用の家屋で、地震に対する安全性に係る基準に適合するものであることにつき、一定の書類により証明されたもの

床面積の要件については、建物が共有となる場合でも建物全体の床面積で判断します。持ち分に応じて床面積を按分し、適用の可否を判断するわけではありません。

たとえば、登記簿上の床面積が70㎡の物件を夫婦で1/2の共有で取得した場合には、70㎡×1/2=35㎡だから適用できないと考えるのではなく、物件の登記簿上の床面積70㎡で判断します。

なお、住宅取得等資金の贈与の特例を利用できるのは住宅の新築や取得、増改築などに充てるための金銭を贈与したときです。不動産そのものを贈与したときには対象とならないため、注意しましょう。

また、すでに住宅を取得しており、住宅ローンを返済するための資金援助も対象外です。

住宅取得等資金の贈与の特例の手続き方法

住宅取得等資金の贈与の特例を利用するためには、贈与税の申告をする必要があります。申告をしないと、要件を満たしていたとしても特例を受けられないため注意しましょう。

特例の適用を受けるために必要な申告書や添付書類

住宅取得等資金の贈与の特例の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日の間に贈与税の申告を行う必要があります。申告時に必要となる書類は、以下のとおりです。

-

受贈者の戸籍謄本等

-

合計所得金額を明らかにする書類(源泉徴収票など)

-

登記事項証明書

-

新築に係る工事の請負契約書または売買契約書の写し

-

耐震基準適合証明書、建設住宅性能評価書(耐震等級に係る評価が1、2または3であるものに限る)の写し

また、省エネ等住宅に該当する場合は、追加でいずれかの書類を用意する必要があります。

-

住宅省エネルギー性能証明書

-

建設住宅性能評価書の写し

-

住宅性能証明書

-

長期優良住宅建築等計画の認定通知書の写しなど

-

低炭素建築物新築等計画の認定通知書の写しなど

取得した住宅が新築住宅か既存住宅かによっても必要書類が異なるため、詳細については事前に税務署で確認しておくと安心です。

住宅取得等資金の贈与の特例に関する注意点

住宅取得等資金の贈与の特例を利用する際には、いくつかの注意すべき点があります。

贈与税がかからなくても申告は必要

特例の適用によって贈与税がかからない場合でも、贈与税の申告は必要です。「納税額がないなら申告も不要だろう」と安易に判断しないよう注意しましょう。

税務調査によって、贈与を受けたにも関わらず申告をしていないことが発覚すると、特例を受けていない状態で計算した贈与税に加えて無申告加算税と延滞税が課されます。

正しく手続きをしていれば非課税で贈与できたものの、申告を怠ったことで納税が必要となるケースがあります。特例を利用する際には、必ず翌年の申告を忘れずに行いましょう。

贈与のタイミングに注意する

贈与のタイミングを誤ると、特例を利用できないため注意しましょう。

たとえば、受贈者の年齢は「贈与を受けた年の1月1日時点」で18歳以上である必要があります。贈与時の年齢ではないため、間違えないように注意が必要です。

また、住宅を取得するタイミングも意識しましょう。特例の適用を受けるためには「贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること」を満たさなければならないため、以下の点に注意しましょう。

建売住宅やマンションの場合

建売住宅やマンションを購入する際には、売買契約日と引き渡し日までの期間が長くなるケースがあり、贈与を受けた年の翌年3月15日までに引き渡しを受けられない恐れがあります。

たとえば、2024年中に親から新築物件の購入費用として1,000万円の贈与を受けたとしても、実際の物件の引き渡しが2025年5月の場合には特例を利用できません。

このように、贈与のタイミングが早すぎると特例を利用できない可能性があります。新築物件を購入する際には、引渡予定日を確認したうえで贈与のタイミングを測りましょう。

注文住宅の場合

注文住宅の場合は、贈与を受けた年の翌年3月15日において完成していなくても、屋根を有し、土地に定着した建造物として認められるとき以後の状態にあれば(いわゆる「棟上げ」)特例を利用できます。

贈与を受けた年の合計所得金額に注意する

特例を利用するためには、所得要件も満たさなければなりません。年間の合計所得金額が2,000万円(家屋の床面積が40㎡以上50㎡未満の場合は1,000万円)を超える場合、特例を利用できない点に注意しましょう。

たとえば、現在住んでいる家を売却して新たに家を買う(住み替え)場合、譲渡所得(売却益)が発生すると、年間の所得金額が2,000万円を超える可能性があるため注意が必要です。

不動産の売却によって一時的に所得が増えると見込まれる場合には、住宅取得等資金の贈与の特例を利用できるか慎重に判断する必要があります。

相続時精算課税制度との併用に注意する

住宅取得等資金の贈与の特例と相続時精算課税制度は併用できます。

相続時精算課税制度には、2024年以降の贈与から年間110万円の非課税枠が設けられました。しかし、年間110万円を超える贈与分に関しては、相続が発生したとき相続財産に足し戻して計算しなければなりません。

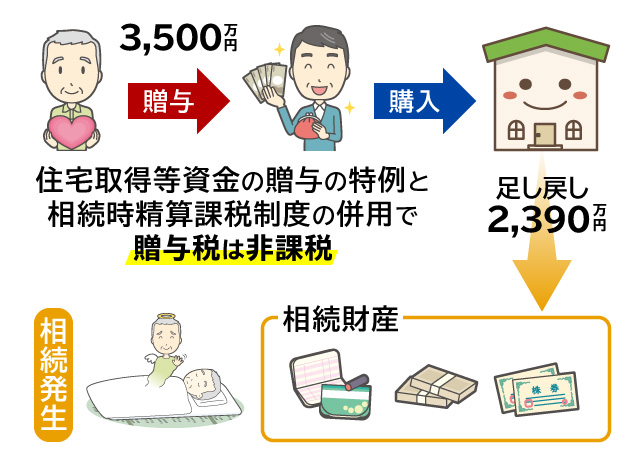

たとえば、住宅取得等資金の贈与の特例と相続時精算課税制度を利用して3,500万円を贈与した場合、贈与税はかかりません。

しかし、相続が発生したとき、住宅取得等資金の贈与の特例の1,000万円と110万円の基礎控除を差し引いた2,390万円を相続財産に足し戻して計算します。

なお、暦年贈与と相続時精算課税制度は選択制です。一度、相続時精算課税制度を選択すると、その後は暦年課税に戻せない点にも注意が必要です。

まとめ

住宅取得等資金の贈与の特例を利用すると、最大1,000万円まで非課税で贈与できるため、マイホーム取得資金の援助を受けるときには利用したい制度です。

ただし、特例を利用するためには、さまざまな適用要件を満たす必要があります。受贈者や取得する住宅について要件が設けられているため、受贈者と贈与者でコミュニケーションを取りながら、贈与の時期や金額を決めましょう。

また、特例を受けるためには、贈与を受けた翌年2月1日から3月15日までの間に贈与税の申告をする必要があります。申告を忘れると特例を利用できず、贈与税を納める事態になるため注意しましょう。