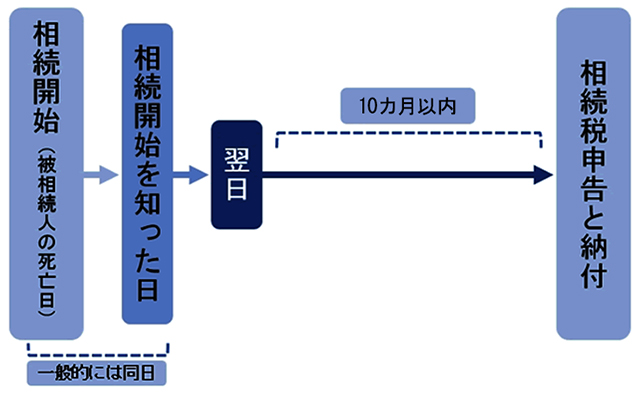

相続税の申告・納付期限は10カ月

相続税の申告・納付期限は「被相続人が亡くなったことを知った日の翌日から10カ月以内」です。

たとえば、親族が亡くなった日(相続開始日)が1月1日でも、亡くなったことを知った日が1月10日であれば、相続税の申告・納付期限は11月10日になります。

また、相続税の申告期限日が土日や祝日などに当たる場合(税務署の閉庁日)は、翌開庁日が申告・納付の期限となります。

【相続税申告・納付期限の考え方】

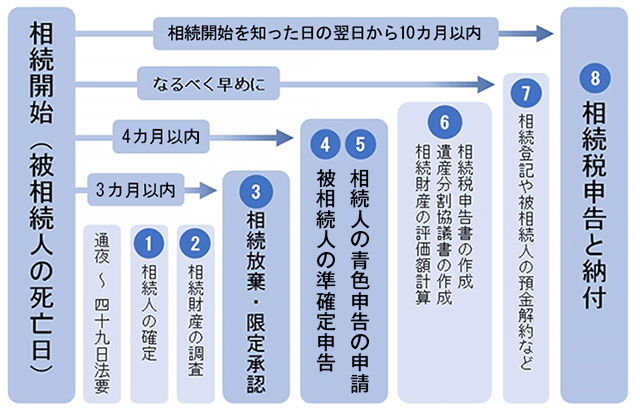

10カ月の間に他の相続手続きも生じるため、全体の流れを把握して対応する必要があります。

相続開始から相続税申告・納付までの流れ

相続税の申告・納付までは以下のような流れになります。他の手続きと調整しながら準備を進めましょう。

【相続開始から相続税申告・納付までの流れ】

では、1~8の手続きについて、具体的な内容をわかりやすく解説します。

1.相続人の確定

被相続人が遺言書を残していなかったときは、法定相続人全員で遺産の分け方を決めることになるため、被相続人の出生から死亡までの連続した戸籍を収集します。

生まれてから亡くなるまでの戸籍を辿ることで、被相続人の婚姻や離婚、養子縁組などの関係がわかるため、誰が法定相続人であるのかが判明します。

2.相続財産の調査

遺産分割には相続財産の全容把握が必要になるため、被相続人のプラスの財産(預貯金や不動産、有価証券など)を調査します。

また、被相続人の負債や葬儀費用はプラスの財産から差し引けるため、借金や未払金も調査し、葬儀費用もすべて把握してください。

3.相続放棄や限定承認の選択

被相続人に高額な借金がある場合、相続開始があったことを知った日から3カ月以内であれば、相続放棄や限定承認を選択できます。

相続放棄は家庭裁判所へ申し立てます。相続放棄すると最初から相続人ではなかったことになり、相続に関する一切の権利がなくなります。

限定承認も家庭裁判所へ申し立てて、相続したプラスの財産の範囲内で借金などを返済します。なお、限定承認は相続人全員で行います。

4.被相続人の準確定申告

所得のある被相続人が亡くなったときは、相続人が確定申告をしなければなりません。この手続きを「準確定申告」といい、相続開始があったことを知った日から4カ月以内に税務署へ申告します。被相続人に家賃収入などがある場合は、必ず申告しましょう。

また、医療費や生命保険料などの所得控除により、税金が還付されることもあるため、公的年金等の収入金額が400万円以下であるなど確定申告が不要とされている公的年金等の収入金額が400万円以下であるなど確定申告が不要とされている人でも準確定申告をした方がよいケースがあります。

5.相続人の青色申告の申請

被相続人の事業を承継した相続人は、税務署に青色申告の承認申請書を提出する必要もあります。青色申告には年間利益から最高65万円を控除できる、または専従者の給与を経費にできるなどのメリットがあります。被相続人が青色申告の承認を受けていても、相続人には効力が引き継がれないため、相続人は青色申告をしたい場合、自分の名前で申請する必要があります。

申請期限は相続開始を知った日から4カ月以内であるため、忘れずに管轄税務署へ申請しておきましょう。

6.相続財産の評価や相続税申告書の作成など

法定相続人や相続財産の調査が終わったら、財産の評価額を計算した上で遺産分割協議を行います。不動産や非公開株式は評価が難しいため、税理士に評価を依頼した方がよいでしょう。

財産評価と遺産分割が確定すれば、いよいよ相続税申告書の作成となります。

7.相続登記や被相続人名義の預貯金の口座解約など

不動産の相続登記は2024年4月1日から、相続によって不動産の所有権を取得したことを知った日から3年以内に相続登記の申請をすることが義務化されたため、できるだけ早めに手続きした方がよいでしょう。

また基本的に、被相続人名義の預貯金は口座解約しなくてはなりません。遺産分割協議書や戸籍謄本などを揃えて金融機関に提出し、解約金は相続人名義の口座に振り込んでもらいます。預貯金の口座解約には、金融機関に書類を提出してから1カ月ほどかかることもあるため、納税資金に使いたい場合には早めに手続きをしておく必要があります。

8.相続税の申告と納付

相続税申告書は「被相続人の最後の住所地の管轄税務署」に提出します。管轄税務署がわからないときは、国税庁ホームページを参照してください。

原則として、相続税は現金一括納付で、納付方法には以下の種類があります。

-

金融機関の窓口で納付(納付書とともに納付)

-

税務署の窓口で納付(納付書とともに納付)

-

クレジットカード決済(1万円ごとに税込み83円の決済手数料が発生)

-

コンビニ納付(相続税が30万円以下のときに利用可)

-

スマホアプリ納付(相続税が30万円以下のときに利用可)

納付書は税務署でもらえますが、現金の持ち運びや決済手数料などを考慮すると、相続税が30万円を超える場合は、金融機関の窓口納付が安全でかつ手数料もかかりません。

相続税申告・納付が間に合わないときのペナルティー

相続税の申告・納付期限に間に合わなかったときは以下のペナルティーがあります。

-

延滞税

-

過少申告加算税

-

無申告加算税

-

重加算税

相続税の本税を納めたうえで、加算税と延滞税を納める必要があるため、期限後に申告すると割高な税金を納めることになります。

では、どのようにペナルティーが科されるのか、加算税の種類別にみていきましょう。

延滞税

期限内に相続税を納付しなかったときは、納期限の翌日から以下の割合で延滞税が発生します。

-

納期限の翌日から2カ月を経過する日まで:年2.4%(原則は年7.3%)

-

納期限の翌日から2カ月を経過した日以降:年8.7%(原則は年14.6%)

上記は2022年1月1日から2024年12月31日までの延滞税の割合です。

過少申告加算税

相続税の申告期限までに申告・納税しても、税務調査通知を受けた後に修正申告を提出した場合や、税務調査にて計算間違いや財産の計上漏れなどの発覚により修正申告を提出した場合は、過少申告加算税が発生します。

税務調査通知以後から調査による更正等の予知前までに修正申告をした場合、追加納付額の5%の過少申告加算税が課されます。この場合、期限内申告税額と50万円のいずれか多い金額を超える部分には10%が課されます。税務調査にて指摘を受け修正申告をした場合、10%の過少申告加算税が課されます。期限内申告税額と50万円のいずれか多い金額を超える部分には15%が課されます。

無申告加算税

相続税の申告期限を過ぎると無申告加算税が課されます。法定申告期限の翌日から調査通知前までは追加納付額の5%の無申告加算税が課されます。調査通知以後から調査による更正等予知前までに期限後申告書を提出した場合、10%の無申告加算税が課され、50万円を超える部分には15%が課されます。

ただし、税務調査で無申告が発覚した場合は、追加納付額の15%が無申告加算税として課税され、追加納付額が50万円超のときは超過部分に20%、追加納付額が300万円を超えたときは超過部分に30%の税率が適用されます。

重加算税

税逃れのために財産を隠すなど、意図的な過少申告や無申告があった場合は、延滞税とともに重加算税も課されます。

-

意図的な過少申告や納付の場合:追加納付額の35%

-

意図的に申告書を提出しなかった場合:納税額全体の40%

-

過去5年以内に無申告加算税などが課税されていた場合:納税額全体の50%

悪質な脱税行為には刑事罰が科される可能性もあるため、期限内に正確な申告・納税を済ませましょう。

相続税申告や納付が間に合わないときの対処法

相続税の申告・納付期限は、次のような事情があれば期限の延長が認められます。

コロナ禍や災害などの影響がある場合

新型コロナウイルスや自然災害の影響により相続税の申告をできないときは、「災害による申告・納付等の期限延長申請書」の提出により申告・納付期限を延長できます。なお、申告・納付期限を延長したときは、後日の申告書提出日が納付期限日になるため注意してください。

なお、コロナ禍などの影響で遺産分割協議ができないときは、ひとまず法定相続分で分割して申告し、後日「更正の請求」をすることも可能です。「申告期限後3年以内の分割見込書」の提出も必要ですが、納め過ぎている税額は還付され、3年以内に遺産分割できれば小規模宅地等の特例も適用できます。

係争中であるといったやむを得ない事情で3年以内に遺産分割ができなかった場合には、さらに期限を延長することができます。相続税の申告期限から3年を経過する日から2か月以内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出します。

相続人に異動が生じた場合

相続の廃除や認知等により相続人に異動が生じた場合、遺産分割を再協議することになるため、申告・納付期限の延長が認められます。

遺産分割した後に遺言書が見つかった場合

遺産分割協議がまとまった後に遺言書が見つかったときは、各相続人が負担する相続税が変わるため、申告・納付期限の延長が認められます。

遺留分侵害額の返還請求がある場合

法定相続人が最低限取得できる遺産の割合を「遺留分」といい、他の相続人が侵害しているときは侵害額を返還請求できます。申告期限1月以内に遺留分侵害額が確定した場合は2カ月の範囲内で申告・納付期限を延長できます。

胎児が生まれた場合

相続開始時に胎児がいる場合、胎児も法定相続人となります。ただし、胎児が生まれるまでは遺産分割協議には含まずに相続税を計算します。遺産分割協議の後に、胎児が生まれた場合には、その遺産分割協議は無効となる可能性があります。

また、申告・納付期限後に生まれたときは、出生を知った日から10カ月以内に特別代理人が相続税を申告・納付します。

なお、胎児の出生により相続財産が基礎控除以下となり、申告・納付義務がなくなる場合、胎児以外の相続人は2カ月の期限延長を申請できます。

納税資金を準備できない場合

相続税は現金一括納付を原則としていますが、納税資金を準備できないときは延納も可能です。延納する場合は担保提供が必要となり、利子税も発生しますが、分割納付になるため税負担は軽くなります。なお、延納も困難なときは、不動産などの現物で納付する「物納」の制度もあります。

まとめ

原則として、相続税の申告・納付期限は延長できないため、期限までに生じる手続きや仕事の都合などを考慮し、計画的に準備を進める必要があります。

相続人や相続財産の調査、準確定申告などにも対応しなければならず、相続開始日によっては初盆や百日法要などを行う家庭もあるでしょう。戸籍収集や財産調査だけで半年近くかかるケースもあるため、相続人全員の協力も必要です。

遺産分割協議が進まないときや、財産評価がわからず相続税の申告書を作成できないときは、一日でも早く専門家に相談しましょう。