小規模宅地等の特例とは

小規模宅地等の特例とは、自宅の敷地など一定要件を満たす土地であれば、小規模宅地等の特例の適用を受けることで、評価額を最大80%減額できる制度です。小規模宅地等の特例は、高額な税負担によって自宅を手放さなければならない事態を回避し、配偶者や同居の子供など遺された家族が自宅に住み続けられることを目的に創設されています。

たとえば、評価額1億円の土地であれば最高で2,000万円まで評価額を圧縮できるため、家族構成や他の財産内容によっては相続税がかからない場合もあるでしょう。小規模宅地等の特例は自宅の敷地だけでなく、被相続人が事業を行っていた土地や賃貸していた土地にも使えるため、被相続人が亡くなったあとも家族による事業承継が可能となります。

小規模宅地等の特例の対象となる土地の種類

居住用や事業用など小規模宅地等の特例を適用できる土地は4種類あり、限度面積や減額される割合などの適用要件が異なります。相続開始前や相続後の利用状況についても一定の要件があるため、それぞれの内容を把握することが重要です。

| 対象となる宅地等の利用区分 | 限度面積 | 減額される割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等・特定同族会社事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

特定居住用宅地等

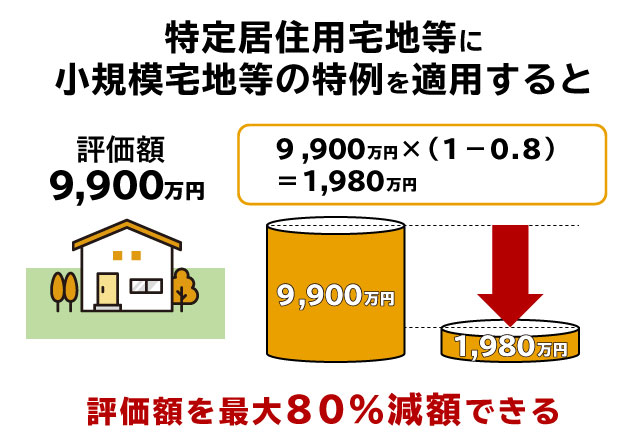

被相続人の自宅敷地である土地を「特定居住用宅地等」といい、限度面積330㎡までの土地の評価額を80%減額できます。なお、土地の相続税評価額は、路線価をもとに計算します。

たとえば、路線価30万円、面積330㎡の土地の場合、小規模宅地等の特例の適用を受けるかどうかによって評価額は以下のようになります。

-

計算式

-

特例の適用なし:30万円×330㎡=9,900万円

-

計算式

-

特例の適用あり:30万円×330㎡=9,900万円

9,900万円×(1-0.8)=1,980万円

法定相続人が1人で、他に財産がないと仮定すると、小規模宅地等の特例の適用を受けない場合の課税遺産総額(相続人1人の場合の基礎控除額3,600万円を引いた遺産額)は6,300万円、相続税は1,190万円となります。

一方、小規模宅地等の特例の適用を受けると、土地の評価額は基礎控除(相続人1人の場合の基礎控除額:3,600万円)内に収まるため、相続税は0円になります。

特定事業用宅地等・特定同族会社事業用宅地等

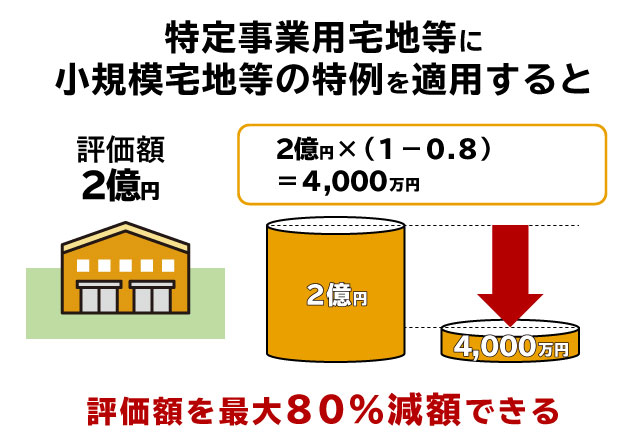

被相続人の事業用に供されていた宅地を「特定事業用宅地等」といい、限度面積400㎡までの土地の評価額を80%減額できます。

被相続人が自分の土地の上で事業をしていた場合、または、被相続人と生計を一にしていた親族が被相続人の土地で事業をしている場合が該当し、花屋などの個人商店のような、不動産貸付業ではないものが当てはまります。

被相続人やその親族等が発行済み株式の総数等の50%超を保有する法人(株式会社や有限会社などの同族会社)が被相続人の土地の上に建物を建てて事業をしている場合や、建物が同族会社名義ではなく被相続人の名義であっても、同族会社の事業が不動産貸付業ではない場合は「特定同族会社事業用宅地」に区分され、一定要件を満たせば限度面積400㎡までの土地の評価額は80%減額できます。

たとえば、路線価50万円、面積400㎡の土地の場合、小規模宅地等の特例の適用を受けるかどうかによって評価額は以下のようになります。

計算例

-

計算式

-

特例の適用なし:50万円×400㎡=2億円

-

計算式

-

特例の適用あり:50万円×400㎡=2億円

2億円×(1-0.8)=4,000万円

【適用要件】

-

相続税の申告期限まで土地を保有し、同一の事業を営んでいること

被相続人と同一生計になる親族の事業用宅地等であれば、以下の要件が必要となります。

-

相続開始の直前から申告期限までその土地で事業を営んでいること

-

相続税の申告期限まで土地(宅地等)を保有していること

貸付事業用宅地等

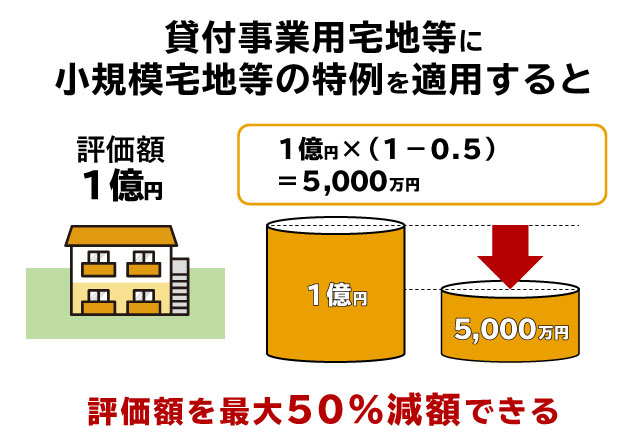

アパートやマンション、駐車場、駐輪場などに賃貸していた土地は「貸付事業用宅地等」といい、一定要件を満たせば、限度面積200㎡までの土地の評価額を50%減額できます。

ただし、親族や知人などに低額で貸し付けていた場合や、入居者を募集しないまま長期間の空室になっている賃貸物件などは、小規模宅地等の特例の適用を認められない可能性があります。

また、相続開始前3年以内に新たに貸付用不動産として貸付したものは特例を適用できません(相続開始前3年を超えて継続的に事業的規模で貸付事業を営んでいた場合を除く)。

たとえば、路線価50万円、面積200㎡の土地の場合、小規模宅地等の特例の適用を受けるかどうかによって評価額は以下のようになります。

-

計算式

-

特例の適用なし:50万円×200㎡=1億円

-

計算式

-

特例の適用あり:50万円×200㎡=1億円

1億円×(1-0.5)=5,000万円

【適用要件】

-

相続開始前から土地を貸し付けている

-

相続税の申告期限まで土地を貸し付けている

相続人の違いによる特定居住用宅地等の適用要件

特定居住用宅地等は、土地を相続する人と被相続人の関係や、被相続人に同居人がいたかなどで適用できるかどうかが変わります。

配偶者

配偶者が宅地等を取得した場合は、相続開始時点で配偶者は被相続人と別居していても、配偶者自身の持ち家に住んでいても、小規模宅地等の特例の適用を受けることができます。

同居親族

被相続人と一棟の建物に同居していた親族が、その一棟の建物の敷地である被相続人の居住の用に供されていた宅地等を取得し、申告期限まで居住し続けた場合は、小規模宅地等の特例の適用が可能です。

区分登記されている建物の場合、被相続人の居住部分に対応する敷地のみが、特例の適用対象となります。

持ち家がない・持ち家に住んでいない場合

被相続人の居住の用に供されていた宅地等を取得した親族が、以下の①〜③の要件をすべて満たす場合には、小規模宅地等の特例の適用を受けられます。

- 相続開始前3年以内に、宅地等を取得する親族・親族の配偶者・親族の3親等内親族が所有する国内にある家屋又は親族と特別な関係のある一定の法人が所有する家屋に居住したことがないこと

- 被相続人の相続開始時に親族が居住している家屋を相続開始前、過去に一度でも所有していたことがないこと

- 相続開始時から申告期限まで、引き続き当該宅地等を所有していること

小規模宅地等の特例の注意点

小規模宅地等の特例の注意点として、二世帯住宅の場合や、被相続人が老人ホームなどの施設等に入居していた場合、状況によって特例を適用できるかどうかが異なります。

小規模宅地等の特例で注目されやすい「家なき子」についても解説しますので参考にしてください。

住居が二世帯住宅の場合

住居が二世帯住宅の場合、親子の居住部分が別々に登記されていない「一棟の建物」であれば敷地全体に小規模宅地等の特例を適用できます。

一方、区分登記をしている場合は、被相続人と生計を一とする親族が二世帯住宅の被相続人の居住していない区分に居住しており、その二世帯住宅の敷地を取得して、申告期限まで継続して所有し、居住の用に供していれば、生計を一とする親族の居住する部分に対応する敷地に対して、小規模宅地等の特例の適用を受けることができます。

被相続人が老人ホームに入居していた場合

相続開始時点で、介護保険法の要支援や要介護認定を受けた被相続人が、以下の施設等に入居していた場合は小規模宅地等の特例の適用を受けられます。

-

特別養護老人ホーム

-

有料老人ホーム

-

軽費老人ホーム

-

サービス付き高齢者向け住宅

-

介護医療院

-

介護老人保健施設

-

認知症対応型老人共同生活援助事業が行われる住居

被相続人が障害者認定されている場合も、以下の施設等へ入居または入所していれば特例を適用できます。

-

障害者支援施設

-

共同生活援助を行う住居

要介護認定等を受けていない場合でも、厚生労働省が作成した基本チェックリストに該当すれば、要介護認定および要支援認定を受けた者と同様に特例対象とされます。ただし、入居または入所中に自宅を賃貸していた場合は特例を使えません。

小規模宅地等の特例は老人ホーム入居中の相続に適用できる?適用要件まとめ

小規模宅地等の特例の適用を受けるときの手続きや必要書類

小規模宅地等の特例は、要件を満たしていても自動的に特例が適用される訳ではありません。小規模宅地等の特例の適用を受けるためには、所轄税務署への申告が必要となり、土地の種類によって提出書類なども異なります。あらかじめ必要書類を確認し、申告期限に間に合うように対応しましょう。

小規模宅地等の特例を受けるために共通して必要な書類

相続税の申告では相続の事実を証明するために、以下の書類が必要となります。

-

相続税の申告書

-

遺言書または遺産分割協議書の写し

-

図形式の法定相続情報一覧の写し(被相続人と相続人の関係を証明するもの)

-

被相続人のすべての相続人を明らかにする戸籍謄本(相続開始日から10日を経過した日以降に作成されたもの)

-

相続人全員の印鑑証明書

「法定相続情報一覧表の写し」は、被相続人の本籍地または最後の住所地、申出人の住所地、被相続人名義の不動産の所在地を管轄する法務局に、必要書類と合わせて申し出することによって交付を受けられます。

相続税の申告期限である相続開始を知った日の翌日から10カ月以内に、遺産分割を確定できない場合は「申告期限後3年以内の分割見込書」を添付します。様式と記載方法は、国税庁のホームページから入手できます。

特定居住用宅地等に該当する場合に必要な書類

自宅の土地を相続する場合、被相続人の配偶者と他の相続人では必要書類が異なります。配偶者であれば共通書類のみで小規模宅地等の特例の適用を受けられますが、同居中の他の親族が相続する場合は、相続税の申告書に以下の書類を添付して、税務署へ提出します。

-

住民票の写し(相続開始日以降に作成されたもの)

マイナンバー(個人番号)を提出する場合は不要とされています。

同居していない親族であれば、以下の書類が必要となります。

-

戸籍の附票の写し(相続開始日以降に作成されたもの)

-

相続開始時に居住していた家屋の登記事項証明書および借家の賃貸借契約書等

相続人がマイナンバーを有していれば戸籍の附票の写しは不要です。

登記事項証明書や賃貸借契約書は、相続開始前3年以内に特例対象地を取得する親族やその親族の配偶者、関係のある一定の法人が所有している家屋に居住していないことや、相続開始時に居住していた家屋をいずれの時においても所有したことがないことを証明するものとなります。

被相続人が老人ホーム等に入居していた場合に必要な書類

特別養護老人ホームなど介護施設に被相続人が入居していた場合、要介護や障害の状態、入居施設が法律に定められたものであることを証明する必要があります。また、介護等を理由に自宅に住んでいなかったことを証明するために、以下の書類を提出します。

-

被相続人の戸籍の附票の写し

-

介護保険の被保険者証、要介護認定証、要支援認定証、障害福祉サービス受給者証等の写し

-

施設等へ入居する際の契約書の写し等、施設が養護老人ホームなどに該当することを明らかにする書類

被相続人の戸籍の附票の写しは、相続開始日以降に作成されたものを提出します。

特定事業用宅地等に該当する場合に必要な書類

個人商店などの事業を行っていた土地であれば、特別な添付書類はありません。

特定同族会社事業用宅地等に該当する場合に必要な書類

特定同族会社の事業の用に供していた宅地等に該当する場合、対象法人が特定同族会社であることを証明するため、以下の書類が必要となります。

-

特例の対象となる法人の定款の写し

-

特例の対象となる法人の相続開始の直前における発行済み株式の総数又は出資の総額及び被相続人及び被相続人の親族その他被相続人と特別の関係がある者が有するその法人の株式の総数又は出資の総 額を記載した書類(特例の対象となる法人が証明したものに限る)

相続人が事業用宅地等を取得した事実は、遺言書や遺産分割協議書によって証明されますが、当該宅地の保有継続を証明する書類として、登記事項証明書が必要になります。

なお、対象法人の定款は、相続開始時に効力を有しているものに限られます。

貸付事業用宅地等に該当する場合に必要な書類

アパートやマンション、駐車場、駐輪場などの賃貸事業を行っている土地であれば、特別な添付書類はありません。

ただし、相続開始前3年以内に、新たに被相続人等の特定貸付事業として使われた場合、被相続人等が相続開始日まで3年を超えて特定貸付事業を行っていたことを明らかにする書類が必要です。この場合、賃貸借契約書や4年分の確定申告書を添付して申告します。

まとめ

小規模宅地等の特例の適用を受けることで、土地の評価額を50%あるいは80%の減額ができるため、適切な相続税対策に繋がります。

ただし、小規模宅地等の特例は、適用できるかどうか判断が難しい要件もあり、特例を受けるための資料を揃える手間もかかるため、対象となる相続人や土地の利用状況等を迷う場合は、相続に強い税理士など専門家への相談をおすすめします。

【出典元】

プロが教える!失敗しない相続・贈与のすべて

こちらの相続書籍を無料でプレゼント!?▶

-

無料相談

-

0120-377-108

9:00~21:00 (土日祝でも対応) - 無料相談