数次相続とは■

複数の相続が同時発生している状況を数次相続といいます。具体的には、遺産分割協議や相続登記が完了しないうちに次の相続が発生する状況であり、わずかな期間で親と子供、または夫婦の両方が亡くなるようなケースです。

数次相続では遺産分割の考え方が複雑になるため、どのようなケースが数次相続になるのか、わかりやすい例で解説します。

数次相続の具体例

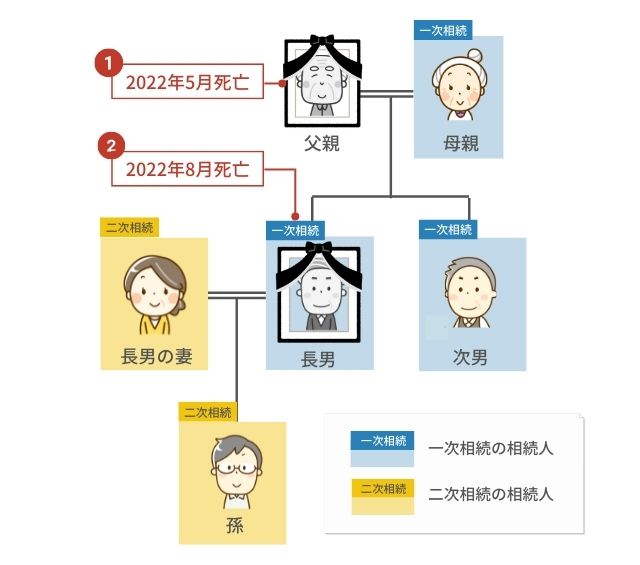

以下の図は2022年5月に父親が亡くなり、遺産分割協議が終わらないまま、同年8月に長男が亡くなった事例です。

父親の相続だけであれば、母親・長男・次男の3人が相続人となりますが、長男も亡くなったために、長男の妻と子供(父親の孫)にも相続が発生しています。

このような数次相続の場合、父親の財産は母親・次男・長男の妻・孫の4人で相続することになります。つまり、本来であれば長男が相続人になるところ、本人が亡くなったために、長男の相続人である妻と子供に相続権が引き継がれたことになります。

なお、父親よりも先に長男が亡くなっていたときは代襲相続が発生するため、数次相続との違いも理解しておきましょう。

数次相続と代襲相続の違い

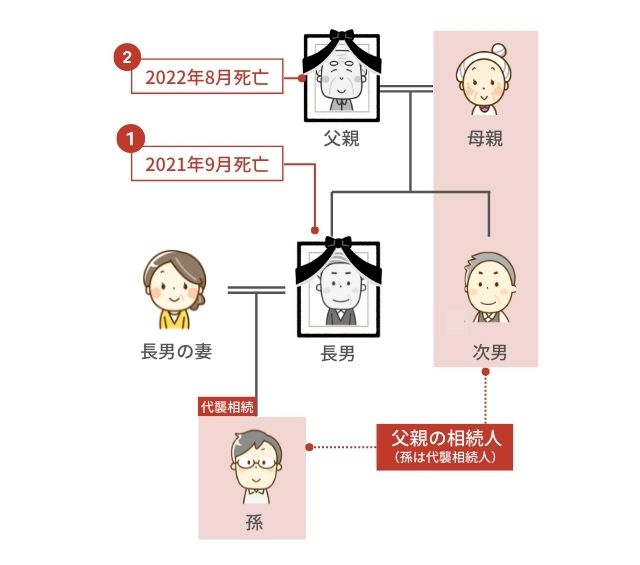

代襲相続とは、被相続人(亡くなった方)よりも先に子供が亡くなっていた場合、孫が相続人に繰り上がる仕組みです。

一般的には祖父母・親・子供・孫の順に相続が発生するところ、子供が先に死亡したため、孫が子供の地位を引き継ぐという考え方です。

また、被相続人の子供が相続の欠格や廃除となっていた場合でも、その子供に子(被相続人の孫)がいれば代襲相続人となります。ただし、相続放棄した人の子供には代襲相続が発生しないことに注意しましょう。

数次相続と再転相続の違い

再転相続とは、一次相続発生から3カ月以内に、単純承認・限定承認・相続放棄のいずれについても意思表示しないまま相続人が亡くなる状況です。

数次相続の場合は、相続人が相続を承認した後に亡くなる状況のため、意思表示の有無が大きな違いになります。

数次相続と再転相続では相続放棄にも違いが出るため、後半で詳しく解説します。

数次相続が発生したときの相続手続き・必要書類

数次相続が発生すると、複数の相続手続きを同時に行う必要があるため、財産調査や必要書類の準備にも2倍の労力がかかります。遺産分割協議書の作成も一般的な相続と異なるので、以下の要領で相続手続きを進めてください。なお、今回は相続登記を完了させるまでの流れを解説します。

1.相続人の確定

遺言書がない相続では遺産分割協議を行いますが、相続人全員の参加が原則のため、戸籍謄本を取得して相続人を確定させます。数次相続の場合は、一次相続と二次相続の被相続人について、出生から死亡までの連続した戸籍謄本を本籍地の役所から取り寄せましょう。

また、相続人には以下のように範囲と順位が定められています。

-

配偶者は常に相続人となる

-

第1順位の相続人:被相続人の子供

-

第2順位の相続人:被相続人の親

-

第3順位の相続人:被相続人の兄弟姉妹

順位が上の相続人がいるときは、下位の人は相続人になれないので注意してください。

2.相続財産の調査

遺産分割協議を行うときは、事前準備として被相続人の財産をすべて調査しておく必要があります。まず、被相続人の自宅を調べて預金通帳や不動産の権利証(登記識別情報)などを確認しますが、土地・建物は評価額計算も必要です。

建物は固定資産税評価額がそのまま相続税評価額になるため、固定資産税の納税通知書に同封される課税明細書を見れば価額がわかります。ただし、土地の評価は大変難しく、相続税にも影響しやすいため、税理士へ評価を依頼した方がよいでしょう。

また、ネット口座や証券口座など、通帳がないタイプの口座もあるため、被相続人宛の郵便物やパソコン、携帯電話も調べましょう。

3.遺産分割協議書の作成

遺産の分け方が決まったら、遺産分割協議書を作成して相続手続きに使用します。数次相続を一通にまとめても構いませんが、書き方が複雑になるため、一次相続と二次相続の遺産分割協議書は別々の作成をおすすめします。

また、複数の相続が連続しているため、二次相続の被相続人や相続人の署名は以下のように記載します。

【二次相続の被相続人情報】

相続人兼被相続人 ○○○○(昭和○年○月○日生まれ)

死亡日 令和○年○月○日

本籍地 神奈川県横浜市○○町○丁目○番○号

死亡時の住所地 東京都杉並区上荻○丁目○番○号

【相続人の署名】

住所 千葉県船橋市○○町○丁目○番○号

相続人兼○○○○の相続人 △△△△ 実印

4.相続登記の申請手続き

不動産の相続登記を行う場合、本来は一次相続の相続人名義に登記情報を変更し、次に二次相続の相続人名義で登記申請します。しかし、数次相続では中間省略登記が認められるので、登記申請の手間が1回分省略され、登録免許税の納税も1回分だけになります。

-

計算式

-

相続登記に必要な登録免許税:不動産の評価額×0.4%

相続登記を申請するときは、以下の書類も準備しておきましょう。

相続登記の必要書類

相続登記を申請するときは、以下の書類が必要です。申請先は不動産の住所地を管轄する法務局になるので、不明な場合は法務省ホームページも参照してください。

【自分で作成する書類】

-

遺産分割協議書

【法務局で取得する書類】

-

所有権移転登記申請書

-

登記事項証明書:1通600円(オンライン請求・窓口交付は480円)

【役所で取得する書類】

-

固定資産評価証明書:1通300円程度

-

被相続人の出生から死亡までの連続した戸籍謄本:1通450円

-

被相続人の住民票除票:1通300円程度

-

相続人全員の戸籍謄本:1通450円

-

相続人全員の住民票の写し:1通300円程度

-

相続人全員の印鑑証明書:1通300円程度

所有権移転登記申請書は法務局窓口、または法務局ホームページで入手できます。

法務局・地方法務局所在地一覧(法務省)

不動産登記の申請書様式(法務局)

数次相続発生時の注意点

数次相続が発生すると、相続税申告や相続放棄などの考え方が変わるため、以下の点には十分注意してください。

基礎控除の計算に注意

相続税には以下の基礎控除があり、控除額を超えた部分のみ相続税がかかります。

-

計算式

-

相続税の基礎控除:3,000万円+(600万円×法定相続人の数)

ただし、数次相続の場合は一次相続発生時の法定相続人で計算するため、前述の例(数次相続のイメージ図)では母親・長男・次男の3人しか含められません。したがって、長男の妻と子供は計算に含めず、以下のように計算します。

-

計算式

-

基礎控除:3,000万円+(600万円×3人)=4,800万円

相続税申告と納税は承継される

一次相続の際に相続税が発生し、相続人が申告・納税する前に亡くなったときは、二次相続の相続人に申告・納税義務が承継されます。

今回の解説例では、長男が申告・納税する前に亡くなっているため、長男の妻と子供が相続税申告や納税を引き継ぐことになります。

相続税の申告期限は二次相続の発生日からカウントする

相続税には申告期限があり、相続開始を知った日の翌日から10カ月以内となっています。ただし、一次相続の相続人が申告前に亡くなり二次相続(数次相続)が発生したときは、二次相続の発生を知った日が申告期限の起算日になります。

一次相続が5月1日に発生した場合、申告期限は翌年3月1日となりますが、数次相続が8月1日に発生すると、翌年6月1日に申告期限がスライドします。

ただし、一次相続で亡くなった方の財産を直接相続する場合(今回の例では母親と次男)、申告期限に変更はないので注意してください。

配偶者の税額軽減と小規模宅地等の特例の扱い

数次相続が発生した場合、一次相続・二次相続ともに以下の控除や特例を適用できます。

-

配偶者の税額軽減:被相続人の配偶者は1億6,000万円、または法定相続分のどちらか多い方まで相続しても非課税となる制度

-

小規模宅地等の特例:自宅等の敷地の評価額が80%減額される制度

なお、配偶者の税額軽減を最大限に使うと、二次相続の相続税が高額になりやすいので注意が必要です。小規模宅地等の特例にも複雑な条件があるため、適用するときは税理士に相談しておくとよいでしょう。

相次相続控除の適用を受けられる

相次相続控除とは、一次相続で相続税を納めていた場合、その税額を二次相続の相続税から差し引く制度であり、相続が連続したときの税額軽減措置です。

今回の解説例では長男が納税する予定だった相続税について、一定額を長男の妻と子供の税額から控除できます。

なお、相次相続控除の適用は、一次相続から10年以内に二次相続が発生した場合に限られます。

数次相続では相続放棄ができない

数次相続の場合、相続を承認した相続人が亡くなるため、二次相続の相続人は相続放棄が認められません。一方、再転相続では承認の意思表示が未確定なので、二次相続の相続人は相続放棄を選択できます。ただし、数次相続の有無に関わらず、自分が直接相続人となる相続(親子間の相続など)については、相続放棄が可能です。

まとめ

数次相続が発生すると、誰が誰の財産を相続するのかわかりにくくなり、相続手続きの必要書類も膨大な量になります。被相続人同士が同居していれば事務負担は軽減されますが、それぞれ別居しており、距離も離れている場合は、遺産分割協議だけでも大変な作業になるでしょう。

相続税申告や相続放棄の考え方も特殊になるため、できること・できないことを正確に把握しておく必要があります。数次相続に対応した遺産分割協議書の書き方や、相続税計算で困ったときは、早めに相続専門の税理士へ相談しておきましょう。