贈与税申告の必要書類チェックリスト

国税庁ホームページには贈与税の申告方法が掲載されており、贈与の種類に応じた申告書の書き方などを参照できます。以下の贈与はチェックリストも掲載されているので、申告時の必要書類や非課税枠の適用要件などがわかります。

-

贈与税の配偶者控除の特例

-

相続時精算課税制度を選択している場合

-

住宅取得資金の非課税の特例を適用した場合

必要書類だけを確認したい方は、以下を参考にしてください。

贈与税申告の共通書類

贈与税を申告するときは本人確認書類が必要になるので、申告方法に合わせて以下のように提示、または提出してください。

| 申告方法 | 本人確認書類の提示または提出方法 |

|---|---|

| 窓口申告 | 税務署窓口で提示または写しを添付 |

| 郵送申告 | 写しを添付 |

| e-Tax(電子申告) | 提出不要 |

マイナンバーカードがないときは、以下の本人確認書類の写しを組み合わせて提出します。

| マイナンバーの確認用 | マイナンバーの通知カードまたはマイナンバーが記載された住民票の写し |

|---|---|

| 公的機関が発行した本人確認書類 | 運転免許証、パスポート、公的医療保険の被保険者証、身体障害者手帳、在留カードのいずれか |

不動産贈与の場合は固定資産評価証明書(役所で入手)も添付してください。

贈与税の配偶者控除を使うときの必要書類

贈与税の配偶者控除を適用した贈与の場合、贈与税申告書および共通書類とともに以下の書類を提出します。

| 提出書類 | 備考 | チェック欄 |

|---|---|---|

| 受贈者の戸籍謄本または抄本 | 居住用不動産または現金贈与を受けた日から 10 日以降に作成されたもの | □ |

| 受贈者の戸籍の附票の写し | 居住用不動産または現金贈与を受けた日から 10 日以降に作成されたもの | □ |

| 登記事項証明書など | 申告書へ不動産番号等を記入する、または不動産番号等が記載された書類を提出すれば、登記事項証明書の原本提出は不要 | □ |

相続時精算課税制度を選択したときの必要書類

相続時精算課税制度による贈与の場合、贈与税申告書および共通書類とともに以下の書類を提出します。

| 提出書類 | 備考 | チェック欄 |

|---|---|---|

| 相続時精算課税選択届出書 | 税務署または国税庁ホームページから入手 | □ |

| 受贈者と贈与者の戸籍謄本または抄本 | 贈与者と受贈者の続柄がわかるもの | □ |

| 贈与者の住民票の写し | 贈与者の生年月日がわかるもの ※贈与した年の1月1日時点において60歳以上 ※贈与者の戸籍謄本または抄本があれば不要 |

□ |

| 贈与者の戸籍の附票の写し | 贈与者が60歳になったとき以後の住所がわかるもの | □ |

| 受贈者の戸籍の附票の写し | 受贈者が18歳以上になっていることがわかるもの ※贈与を受けた年の1月1日時点 |

□ |

相続時精算課税制度を適用して住宅取得資金を贈与したときは、以下の書類も必要です。

| 提出書類 | 備考 | チェック欄 |

|---|---|---|

| 対象住宅の契約の相手方がわかる書類 | 工事請負契約書や売買契約書の写し、または登記事項証明書 | □ |

| 住宅性能等を証明できる書類 | 耐震基準適合証明書や建設住宅性能評価書の写しなど | □ |

住宅取得資金の非課税の必要書類

住宅取得資金の非課税の特例措置を適用した贈与の場合、贈与税申告書および共通書類とともに以下の書類を提出します。

| 提出書類 | 備考 | チェック欄 |

|---|---|---|

| 受贈者の戸籍謄本 | 受贈者の氏名や生年月日、 贈与者との続柄がわかるもの | □ |

| 受贈者の源泉徴収票など | 所得税の確定申告をしている場合は不要 | □ |

| 対象住宅の契約の相手方がわかる書類 | 工事請負契約書や売買契約書の写しなど | □ |

| 住宅性能等を証明できる書類 | 耐震基準適合証明書や建設住宅性能評価書の写しなど | □ |

贈与税申告の流れ

贈与税がかかるときは、贈与があった年の翌年2月1日~3月15日の間に贈与税申告を行います。なお、相続時精算課税制度や住宅取得資金の非課税措置などを適用して贈与した場合、贈与を受けた年に贈与税が発生しなかった場合でも申告しなければなりません。

必要書類の準備から申告完了までは、以下の流れを参考にしてください。

必要書類の準備

申告時の必要書類は、前述の例を参考に準備してください。戸籍謄本や住民票を郵送請求する場合、以下のものが必要になります。

-

戸籍郵送請求書

-

発行手数料分の定額小為替

-

返信用封筒と郵便切手

-

本人確認書類の写しなど

登記事項証明書も郵送請求やオンライン請求できるので、多忙な方は利用してみましょう。

贈与税申告書の作成

贈与税申告書は税務署の窓口、または国税庁ホームページから入手します。具体的な作成方法は後述しますが、書き損じに備えて2部用意しておくとよいでしょう。

管轄税務署への申告

贈与税申告書を作成して必要書類も準備できたら、以下の方法のいずれかで申告します。

-

税務署窓口へ直接提出

-

税務署へ郵送提出

-

e-Taxによる電子申告

-

税理士に提出を依頼

申告期限は、贈与があった年の翌年2月1日~3月15日となるので注意してください。郵送提出の場合は、消印日が提出日となります。申告書の作成やe-Taxの操作などに不安がある方は、税理士に依頼するとよいでしょう。

なお、申告書の提出先は、受贈者(贈与を受けた人)の住所地を管轄する税務署です。

贈与税申告書の作成方法

贈与税申告書を自分で作成するときは、以下の要領を参考にしてください。

今回は暦年課税制度による一般的な贈与、および住宅取得資金の非課税措置や相続税精算課税制度を適用したケースを解説します。

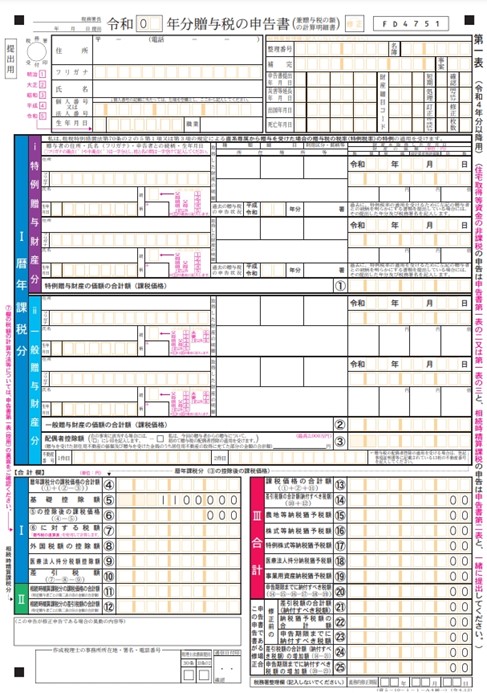

贈与税申告書第一表の作成方法:全員共通

贈与税申告書の第一表は共通様式となるため、申告する際には必ず作成します。

引用元:申告書第1表(兼贈与税の額の計算明細書)(令和4年分以降用)|国税庁HP

申告者(受贈者)や贈与者のフリガナを記入するときは、濁点や半濁点は1マス分を使い、姓・名も1マス空けるようにしてください。

特例贈与以外の贈与は「一般贈与財産分」の欄を使用するので、贈与者との続柄(父親の場合は「1」)や、取得財産の種類などを記入します。「取得した財産の明細」については、上部に現金や預貯金、下部に財産の所在場所(現金などは受贈者の住所地)を記入してください。贈与税額は申告書下部の合計欄を使用しますが、直系尊属(親や祖父母)が18歳以上の子供や孫へ贈与したときは特例税率を適用できます。税率と控除額は3枚目の用紙(説明用)に記載されています。

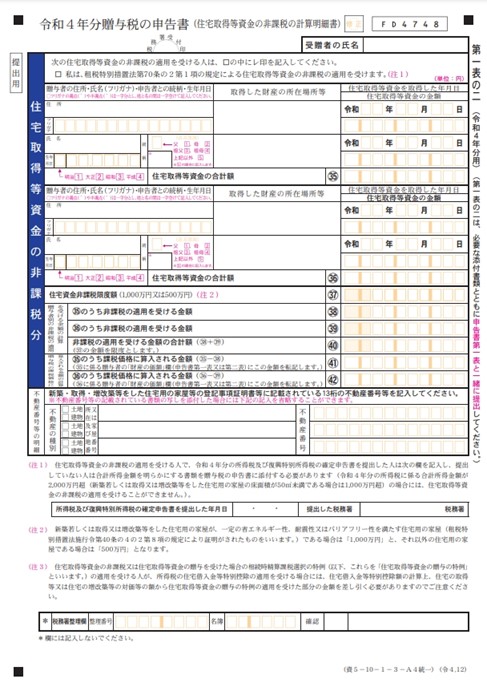

贈与税申告書第一表の二の作成方法:住宅取得資金贈与の非課税措置

住宅取得資金贈与の非課税措置を適用して贈与を行った場合、申告書第一表とともに第一表の二も作成します。

受贈者や贈与者のフリガナは第一表と共通なので、濁点や半濁点は1マス分を使い、姓・名の間も1マス空けるようにしてください。「取得した財産の所在場所等」には新築や購入、または増改築した住宅の所在地を記入します。「住宅取得等資金を取得した年月日」には新築工事等の請負契約日、または購入日(売買契約日)を記入しておきましょう。贈与税の課税対象となる課税価格は「住宅取得等資金の合計額-非課税適用額」となるので、計算結果は申告書第一表または第二表に転記します。

なお、登記事項証明書などを添付した場合、「不動産番号等の明細」は記入不要となります。

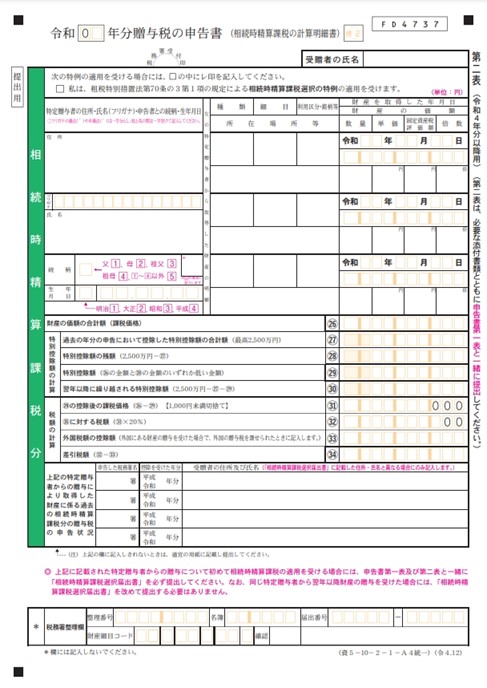

贈与税申告書第二表の作成方法:相続時精算課税制度

相続時精算課税制度を適用して贈与を行ったときは、申告書第一表とともに第二表も作成します。

第二表もフリガナの書き方は共通なので、贈与者(特定贈与者)の濁点や半濁点は1マス分を使い、姓・名の間も1マス空けましょう。贈与財産が不動産だった場合、「特定贈与者から取得した財産の明細」は以下のような記入例になります。

-

種類:土地

-

細目:宅地

-

利用区分・銘柄等:自用地

-

所在場所等:不動産の所在地

-

数量:土地面積(㎡)

-

単価:1㎡あたりの価額(固定資産税評価額で評価するときは記入不要)

-

固定資産税評価額および倍数:固定資産税評価額で評価するときに記入

相続時精算課税制度には2,500万円の非課税枠(特別控除額)があり、初年に1,000万円、翌年に1,500万円を贈与するなど、非課税枠を分割できます。前年等に非課税枠の一部を使っているときは「過去の年分の申告において控除した特別控除額の合計欄」に記入しておきましょう。贈与税は2,500万円を超えている部分に課税されるので、課税価格や差引税額の合計が計算できたら、申告書第一表にも転記してください。

まとめ

贈与税を申告するときは必要書類を漏らしやすいので、国税庁のチェックリストを活用して過不足がないように準備してください。贈与税申告書も記入箇所が多く、特例贈与の場合は申告書の様式も増えますが、各項目をじっくり確認すれば記入ミスを防止できるでしょう。

なお、贈与税申告の期限を経過したときや、過少申告したときには追徴課税のペナルティがあるので注意してください。仕事などが忙しくて自分で申告書を作成できない方や、贈与財産の評価方法(不動産や株式など)がわからない方は税理士に相談してみることをおすすめします。