申告期限後から3年以内に遺産分割が確定した場合

小規模宅地等の特例を適用して自宅を相続する場合、相続税の申告期限までに自宅の相続人を決めておく必要があります。さらに、税務署に「申告期限後3年以内の分割見込書」を提出し、相続税の申告期限から3年以内に遺産分割を確定させる必要があります。

遺産分割が終了していない場合は未分割の相続税申告ができるので、ひとまず法定相続分どおりの分割で申告・納税を行っても構いません。その後3年以内に遺産分割が終了し、小規模宅地等の特例を適用できるようになったら、更正の請求によって納め過ぎた相続税を還付してもらえます。

では、申告期限後3年以内の分割見込書の様式や、記入要領をみていきましょう。

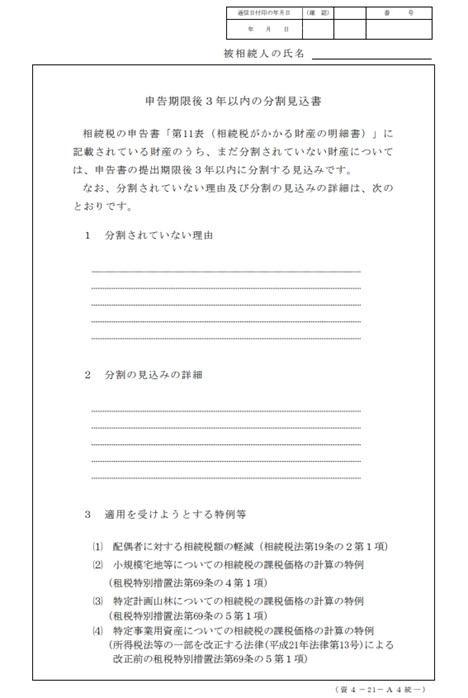

申告期限後3年以内の分割見込書の様式

申告期限後3年以内の分割見込書は以下のような様式になっており、税務署窓口または国税庁ホームページで入手できます。

様式は至ってシンプルですが、分割されていない理由などの書き方に迷ったときは、以下を参考にしましょう。

分割されていない理由の記入例

相続税申告の期限日までに遺産分割が終了していない場合、以下を参考に「分割されていない理由」を記入してください。

-

遺産分割協議が難航しているため

-

相続財産の調査が終わっていないため

-

相続人の○○○○と連絡がつかず、遺産分割協議を開始できないため

-

相続人の○○○○が国外に在住しており、遺産分割協議を開始できないため

-

遺言書により遺産分割協議の開始時期を指定されているため

-

遺産分割について係争中であるため

該当する理由が複数あるときは、すべて記入しておきましょう。

分割の見込みの詳細の記入例

分割の見込みの詳細は、以下の記入例を参考にしてください。

-

遺産分割協議に進展があり、○年○月頃にまとまる見込みがある

-

財産調査の完了見込みがあり、○年○月頃に遺産分割協議を開始できるため

-

国外在住の相続人○○○○の帰国が近く、○年○月頃に遺産分割協議を開始できるため

-

相続人○○○○の不在者財産管理人が選任されたため、○年○月頃に遺産分割できる見込みがある

なお、「適用を受けようとする特例等」については、該当する番号をすべて○で囲んでおきましょう。

申告期限後3年以内の分割見込書を提出した後の流れ

分割見込書の提出から3年以内に遺産分割がまとまったときは、遺産分割確定の翌日から4ヶ月以内に更正の請求を行います。更生の請求によって納め過ぎた相続税が還付されるので、このときは小規模宅地等の特例を反映した相続税申告書を作成します。なお、小規模宅地等の特例以外にも修正要素があり、結果的に相続税の追加納付が必要になったときは、修正申告書を作成して提出します。

更正の請求が認められないケース

当初の小規模宅地等の特例の申告に問題がなかった場合、別の宅地に特例を適用して節税効果が高くなることが後から判明しても、更正の請求は認められません。

なお、要件を満たしていない宅地だったために特例を適用できなかった場合でも、要件を満たす別の宅地があったときは、その宅地に小規模宅地等の特例を適用できます。

遺産分割は終了しているが相続税申告をしなかった場合

小規模宅地等の特例を適用すると、評価額1億円の宅地でも2,000万円まで評価額が下がるため、その他の財産と合わせても相続税がかからないケースがあります。遺産分割が問題なく終了していても、「相続税がかからないから」という理由で相続税申告しなかった場合、原則として小規模宅地等の特例は適用できません。

また、申告が必要なことを知らなかった、あるいは遺産分割に時間がかかったため、申告期限を過ぎてしまうケースもあるでしょう。

どちらも期限後の申告を行うことで小規模宅地等の特例を適用できますが、延滞税と無申告加算税のペナルティが発生するので注意してください。

相続税の延滞税と無申告加算税

相続税の申告期限を経過した場合、相続税の本税に延滞税と無申告加算税が加算されます。令和5年1月1日から令和5年12月31日の間に延滞税が発生した場合、納付期限から2ヶ月以内であれば2.4%、2ヶ月を超えると8.7%の延滞税割合になります。また、正当な理由がなく相続税申告に間に合わなかったときは、以下の割合で無申告加算税がかかります。

-

期限後に自主的に納付した場合:追加納付した税額の5%

-

税務署から指摘されて追加納付した場合:追加納付した税額の15%

税務署から指摘されている場合、追加納付額が50万円を超えるときは、超過額に対して20%の割合で無申告加算税が課税されるので注意してください。

申告期限後から3年以内に遺産分割できなかった場合

相続税の申告期限から3年以内に遺産分割が終了しなかったときは、3年経過した日の翌日から2ヶ月以内に以下の書類を税務署に提出します。

-

書類名:遺産が未分割であることについてやむを得ない事由がある旨の承認申請書

税務署長の承認があれば小規模宅地等の特例の適用期限を伸ばせるので、できるだけ早めに遺産分割を終了させましょう。なお、承認申請書の様式や記入例は以下のようになります。

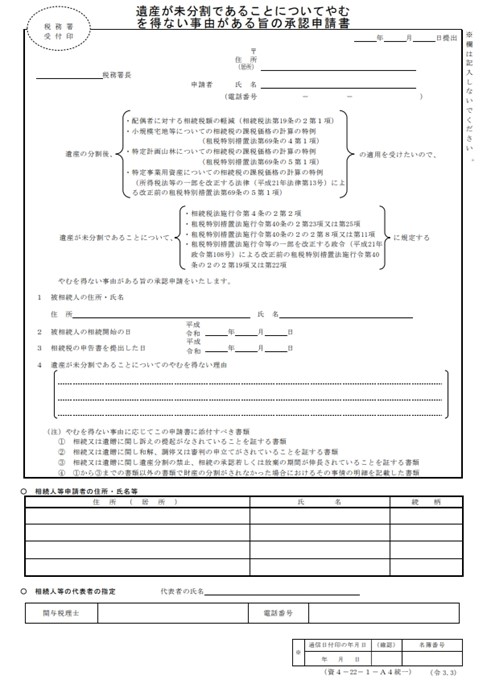

未分割の承認申請書の様式

「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」の様式は税務署窓口、または国税庁ホームページで入手してください。

承認申請書の具体的な記入要領は以下のようになります。

遺産が未分割であることについてやむを得ない事由がある旨の承認申請書の様式(国税庁)

未分割の承認申請書の記入例

小規模宅地等の特例を適用する場合、承認申請書のカッコ内は以下の項目以外を二重線で抹消します。

-

上段のカッコ内:小規模宅地等についての相続税の課税価格の計算の特例(租税特別措置法第69条の4第1項)

-

下段のカッコ内:租税特別措置法施行令第40条の2第23項又は第25項

なお、「遺産が未分割であることについてのやむを得ない理由」については、原則として遺産分割調停や審判、訴訟を提起されている場合のみ認められます。遺産分割協議に参加してくれない相続人がいるなど、その他の理由は承認される可能性が低いので注意してください。

相続人が1人の場合は小規模宅地等の特例をいつでも適用可能

相続人が1人しかいない場合は遺産分割協議の必要がなく、自宅の相続人が自動的に決まるため、期限後に相続税申告しても小規模宅地等の特例を適用できます。

まとめ

小規模宅地等の特例は相続税の申告期限を過ぎても適用できますが、事務負担が増えてしまうため、できれば期限内に申告しておくべきでしょう。しかし、遺産分割をめぐって親族間の紛争が起きるケースや、仕事や家事に追われて申告の準備ができないケースも少なくなりません。

また、小規模宅地等の特例を適用するときは、宅地の相続税評価額も正確に計算しておく必要があります。相続争いで遺産分割がまとまらない場合や、相続税申告の準備が捗らないときは、相続問題に詳しい弁護士や税理士にも相談することをおすすめします。