配偶者の連れ子に相続権はない

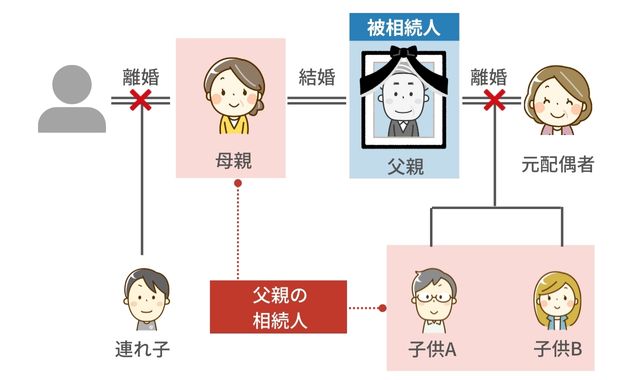

配偶者の連れ子は義父や義母の法定相続人ではないため、義父や義母の相続が発生しても相続権はありません。以下のようなケースでは、父親の相続人は母親(現在の配偶者)と子供A・子供Bのみとなります。

連れ子は法定相続人の範囲に入っていないため、母親または父親の再婚相手と一緒に暮らしていた場合でも、同居人という扱いにしかなりません。

【法定相続人の範囲と順位】

-

配偶者は必ず相続人になる

-

第1順位:被相続人の子供(直系卑属)

-

第2順位:被相続人の両親(直系尊属)

-

第3順位:被相続人の兄弟姉妹

ただし、以下のように対策すれば連れ子にも相続権が生じるので、義父や義母の遺産相続も可能となります。

連れ子に遺産を相続させる方法

連れ子に義父や義母の相続権はありませんが、実子と同様に財産を渡したいときは、遺言書の作成や養子縁組を検討してください。どちらも法的効力があるため、連れ子も遺産相続に加えることが可能です。

ただし、連れ子に遺贈(遺言によって財産を渡すこと)すると相続税が高くなるため、本人の税負担も考慮しておくべきでしょう。

遺言書を作成する

遺言書では第三者を受遺者(遺言によって遺産を受け取る人)に指定できるため、連れ子にも一定の財産を遺せます。他の相続人が遺言書の無効を主張したとしても、要件を満たした遺言書には法的効力があるため、原則として遺言内容に従わなければなりません。

ただし、遺言書の作成方法には厳格なルールがあり、法定相続人以外に財産を遺すときは「○○に△△を遺贈する」といった書き方になります。「連れ子に相続させる」と書いた場合、法定相続人が「遺贈と書かれていないためこの遺言書は無効だ」と主張する可能性があるので注意してください。

確実な遺言書にしたいときは、公証役場で公正証書遺言を作成するとよいでしょう。

連れ子は相続税の2割加算が適用される

遺言書で連れ子に遺産を渡す場合、相続税が発生すると2割加算が適用されます。法定相続人以外の第三者は相続税が1.2倍になるため、連れ子を受遺者に指定するときは、どれほどの金額を渡すかも考えておかなければなりません。

ただし、法定相続人になれば2割加算の対象外となるため、以下の養子縁組と比較検討することをおすすめします。

連れ子と養子縁組する

連れ子と養子縁組した場合、養子は養親(親の再婚相手)が亡くなったときの法定相続人になります。連れ子に義父や義母との血縁関係はありませんが、養子縁組すると法定血族になるため、相続権は実子と同じ扱いになり、遺留分も保障されます。

また、相続税の基礎控除は法定相続人の数を反映させて計算しますが、養子の人数は以下のように制限されています。

-

計算式

-

相続税の基礎控除:3,000万円+(600万円×法定相続人の数)

-

法定相続人にカウントできる養子の人数:実子がいれば1人、いなければ2人まで

ただし、連れ子(配偶者の実の子)を養子にした場合は人数制限がないため、連れ子との養子縁組は効果的な相続税対策にもなるでしょう。

連れ子に相続させるときの相続分

養子縁組した連れ子は実子と同じ相続分になりますが、遺言書の場合は相続分を自由に指定できます。どちらもある程度の目安があるため、相続分が偏らないように注意してください。

連れ子を養子にしたときの相続分

民法では相続財産の取得割合となる法定相続分を定めており、遺言書のない相続では法定相続分を目安に遺産分割するケースが一般的です。

【相続状況に応じた法定相続分】

-

配偶者と子供が相続するとき:配偶者1/2、子供1/2

-

配偶者と被相続人の親が相続するとき:配偶者2/3、被相続人の親1/3

-

配偶者と被相続人の兄弟姉妹が相続するとき:配偶者3/4、被相続人の兄弟姉妹1/4

では、養子の義父(母親の再婚相手)が亡くなったときの法定相続分がどうなるか、具体的な例をみていきましょう。

養親が亡くなったときの連れ子(養子)の相続分

養子となった連れ子の相続分がどれだけの割合になるか、以下のケースで解説します。

【相続の発生状況】

-

被相続人:義父(母親の再婚相手)

-

相続人:母親、養子、実子2人

法定相続人は4人となり、養子と実子は同じ法定相続分になるため、以下の割合を目安に遺産分割することになります。

-

各自の法定相続分:母親1/2、養子と実子2人はそれぞれ1/6ずつ

なお、話し合い(遺産分割協議)の結果、相続人全員が納得すれば、法定相続分以外の割合で遺産分割しても構いません。

遺言書で指定する相続分

遺言書では自由に遺産配分を指定できるため、実子と同じ法定相続分を渡すことや、連れ子に財産を集中させることもできます。ただし、兄弟姉妹以外の法定相続人には遺留分があるため、遺産配分に極端な偏りがあると、連れ子が他の相続人から遺留分侵害額を請求される可能性があります。

遺留分とは、民法で保障された最低限の取得分であり、子供(養子を含む)は法定相続分の1/2を必ず取得できるようになっています。

以下のようなケースは遺留分の侵害が発生するため、遺言書を作成するときには十分注意してください。

遺留分の侵害が発生するケース

仮に6,000万円の遺産を相続するとした場合、各自の遺留分は以下のようになります。

【相続の発生状況】

-

被相続人:義父(母親の再婚相手)

-

相続人:母親、養子、実子2人

-

計算式

-

配偶者の遺留分:6,000万円×1/2×1/2=1,500万円

-

計算式

-

実子2人の遺留分:6,000万円×1/6×1/2=1人あたり500万円

連れ子の遺産配分を多くした結果、配偶者や連れ子ではない子供の遺留分が侵害されてしまった場合、連れ子は遺留分の返還請求に応じなければなりません。

なお、かつての遺留分侵害は現物返還だったため、不動産相続で遺留分侵害が発生したときは、その不動産を返還することになっていました。ただし、2019年7月1日施行の法改正により、現在は金銭請求・金銭支払いが原則となっているので注意が必要です。不動産を相続した場合は、遺留分侵害している分の評価額と同額の現金を用意しなければなりません。連れ子に不動産を相続させる場合には留意しましょう。

まとめ

家族として仲睦まじく暮らしていても、連れ子には実子と同等の権利がないため、何も対策をしなければ義父や義母の財産は相続できません。しかし、遺言書を遺せば確実に財産を渡せますし、養子縁組すれば連れ子も法定相続人になれます。養子縁組は相続税の基礎控除にも影響するため、税負担の軽減にもつながるでしょう。

ただし、自分で作成した遺言書は無効になりやすく、養子縁組した結果、養子と実子が対立するケースもあるため、財産や家族の状況を考慮する必要があります。

家族構成が複雑な場合や、遺産の配分で困ったときは、弁護士や司法書士、税理士などの専門家を頼ってみましょう。相続専門の士業であれば、遺言書の作成も依頼できます。