法定相続人とは

被相続人(亡くなった人)の遺産を誰が相続できるのかは、民法で定められており、相続人になれる人のことを法定相続人といいます。

ただし、被相続人が遺言書を作成し法定相続人以外の特定の人に財産を譲るよう指定していた場合には、遺言書の内容が法定相続より優先されます。

被相続人が遺言書を残していなかった場合は、相続人全員で話し合って遺産をどのように分配するのかを決定します。これを遺産分割協議といいます。

誰が法定相続人になれるか

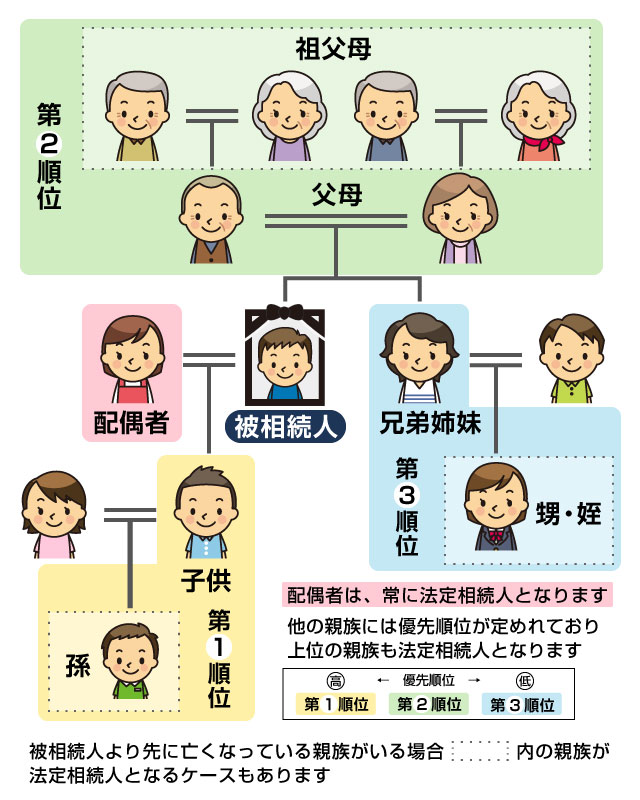

誰が法定相続人になれるかについて解説します。法定相続人になれるのは、被相続人の配偶者と相続順位(優先順位)が上位の親族です。

配偶者

配偶者は必ず相続人になります。たとえ、相続発生時に別居中あるいは離婚調停中だったとしても、婚姻関係がある限り配偶者は法定相続人になります。

内縁の妻(夫)は法定相続人になれない

民法では、配偶者は常に相続人であると定めていますが、この場合の配偶者とは法律上の婚姻関係がある配偶者を指します。つまり、内縁関係の場合は相続人になることはできません。

内縁の妻(夫)に財産を譲りたい場合は、遺言書を作成して、内縁関係の人に財産を遺贈する等の意思表示をする方法があります。

配偶者以外の親族(相続順位)

配偶者以外の親族には、相続順位という相続できる人の優先順位が定められており、相続順位が上位の親族がいる場合、下位の親族は相続人になれないため注意しましょう。同順位の親族が複数人いる場合は、その全員が法定相続人となります。

相続順位は下記のように定められています。

第1順位:子供

| 第1順位 | 子供(子供が先に亡くなっている場合は孫) |

|---|---|

| 第2順位 | 父母(父母が先に亡くなっている場合は祖父母など) |

| 第3順位 | 兄弟姉妹(兄弟姉妹が先に亡くなっている場合はその子供である甥姪) |

第1順位は被相続人の子供です。たとえば、被相続人に配偶者と子供がいる場合、配偶者と子供が法定相続人になります。

被相続人より先に子供が亡くなっている場合、その子供の子供である孫が代襲相続人となり、被相続人の孫も亡くなっている場合はひ孫が代襲相続人となります。代襲相続とは、本来相続人となる人が被相続人よりも先に亡くなっている場合に、下の世代に相続権が移ることで、直系卑属は条件が整えば何代でも代襲されます。

なお、婚姻関係にない男女から生まれた非嫡出(ちゃくしゅつ)子である子供も、認知されていれば、嫡出子と同様に第1順位の相続人となります。ただし、認知されていなければ、法的な相続権はありません。

第2順位:父母

第2順位は被相続人の父母です。父母が法定相続人になれるケースは、被相続人に第1順位の法定相続人がいない場合です。

なお、父母が被相続人より先に亡くなっている場合、祖父母が法定相続人となります(代襲は下の世代に相続権が移ることを指すため、父母から祖父母へ相続権が移ることは代襲相続とは呼びません)。

第3順位:兄弟姉妹

第3順位は被相続人の兄弟姉妹です。兄弟姉妹が法定相続人になるケースは被相続人に第1順位、第2順位の法定相続人がいない場合です。

被相続人よりも先に兄弟姉妹が亡くなっている場合は、その子供である甥姪が代襲相続人となります。なお、被相続人の甥姪も先に亡くなっていたとしても、甥姪の子供が代襲相続することはできません。この点は第1順位の代襲相続と異なるため注意しましょう。

【関連記事】法定相続人に兄弟は含まれる?順位・割合や相続時の注意点について

法定相続人の相続割合(法定相続分)

通常、遺産は相続人同士の話し合い(遺産分割協議)によって分け方を決定しますが、民法では相続人が2人以上いる場合の遺産の分け方の目安である相続割合(法定相続分)を定めています。

法定相続分は下記の表のようになります。

| 法定相続人 | 法定相続分 | |

|---|---|---|

| 配偶者のみ | 1/1 | |

| 第1順位の相続人のみ | 1/1 複数人いる場合は等分 | |

| 第2順位の相続人のみ | 1/1 複数人いる場合は等分 | |

| 第3順位の相続人のみ | 1/1 複数人いる場合は等分 | |

| 配偶者と第1順位の相続人 | 配偶者 | 1/2 |

| 第1順位の相続人 | 1/2 複数人いる場合は等分 | |

| 配偶者と第2順位の相続人 | 配偶者 | 2/3 |

| 第2順位の相続人 | 1/3 複数人いる場合は等分 | |

| 配偶者と第3順位の相続人 | 配偶者 | 3/4 |

| 第3順位の相続人 | 1/4 複数人いる場合は等分 | |

法定相続分はあくまで目安の割合ですが、トラブル(相続争い)を避けるためにも、遺産分割協議のときに参考にすることをおすすめします。

また、法定相続分は相続税の計算でも必要になるため、相続が発生したら各相続人の相続割合は把握しておきましょう。

【関連記事】法定相続分とは?法定相続人の相続順位・相続割合をケース別に図解付きで解説

法定相続人を判断するときの注意点

被相続人が養子縁組をしていた場合

養子縁組をすると、血のつながりとは関係なく法律上の親子関係が成立します。このため、養子も実子と同じく第1順位の法定相続人となります。

なお、養子縁組には、普通養子縁組と特別養子縁組があります。

普通養子縁組は、実親との親子関係を存続させたまま養子となることです。この場合は、養親と実親、両方の相続人となることができます。

特別養子縁組は、実親との法的な親子関係を解消した上で養子になるため、養親の相続人ではあるものの、実親の相続人とはなりません。

養子縁組をした時点から養親と養子の間に親子関係が成立することになるため、養子縁組後に生まれた養子の子供(被相続人の孫)は、養親(祖父母)の代襲相続人になれます。一方、養子縁組前に生まれていた場合には、代襲相続人にはなれません。

連れ子はそのままでは法定相続人になれない

民法では認知された非嫡出子であれば、嫡出子と同様に第1順位として親の財産を相続できます。

ただし、連れ子の場合は連れ子の親の再婚相手の相続人にはなりません。再婚相手と連れ子が養子縁組をした場合には、その連れ子は再婚相手の第1順位の相続人となります。

その後、実親と再婚相手が離婚したとしても、養子縁組による親子関係が自動的に解消されるわけではありません。離縁の手続きをしていなければ、実親と養親の両方の相続権を有したままとなります。

【関連記事】配偶者の連れ子に相続権はない!遺産を相続させる方法とは?

法定相続人に行方不明者がいる場合

法定相続人のなかに行方不明者がいる場合は、すべての相続人が揃わないため遺産分割協議を行うことができません。

ただし、家庭裁判所が選任する不在者財産管理人が行方不明者に代わって遺産分割協議に参加することで、相続人全員が揃わなくとも相続手続きを進めることができます。

また、行方不明者の生死が7年間明らかでないときは、失踪宣告の手続きを行うことで、行方不明者は死亡したものとみなされます。これにより、行方不明者以外の相続人全員で遺産分割協議を行うことができるようになります。

相続欠格者や相続排除された人がいる場合

法定相続人になり得る人であっても、相続権が失われる場合があります。その1つが相続欠格です。

下記のような欠格事由がある場合、裁判所の審判や調停手続きを経て法律上相続人ではなくなります。

-

被相続人や先順位の相続人を殺害した、または殺害しようとしたために、刑に処された

-

被相続人が殺害されたことを知りながら、告発または告訴しなかった

-

詐欺または強迫によって、被相続人が遺言を作成、撤回、取り消し、変更することを妨げる

-

詐欺または強迫によって、被相続人に遺言の作成、撤回、取り消し、変更させる

-

遺言書の偽造、変造、破棄、隠匿した

また、下記のような事由により相続人の廃除がされた場合も、相続人ではなくなります。

-

被相続人に対して虐待、または重大な侮辱を加えた

-

推定相続人にその他の著しい非行があった

たとえば、暴力を振るう夫に相続させたくない、などの理由により、被相続人になる妻が生前に家庭裁判所に請求したり、遺言書に相続人の廃除の意思表示があった場合に遺言執行者が請求したりすることで、家庭裁判所の審判または調停の手続きを経て相続人ではなくなります。

被相続人が独身の場合

被相続人が独身の場合でも、法定相続人や相続順位の考え方は変わりません。たとえば、被相続人に離婚歴があり、前妻や前夫との間に子供がいた場合、子供は第1順位の法定相続人になります。

被相続人に子供がいない場合は、父母(父母が先に亡くなっているときは祖父母)、兄弟姉妹(兄弟姉妹が先に亡くなっているときは甥姪)の順に相続権が引き継がれます。

なお、被相続人に子供がおらず、父母や祖父母、兄弟姉妹、甥姪もいないときは、相続人不存在になる可能性があります。

相続人不存在の場合、相続財産は以下のようになります。

【関連記事】独身の兄弟が死亡したら相続人は誰になる?手続きの流れや注意点とは

法定相続人が誰もいない場合

被相続人が亡くなったときに、相続人が誰もいないケースもあります。婚姻歴や出産歴がなく、兄弟姉妹や甥姪もいない場合などです。

この場合、特別縁故者がいれば、財産の全部または一部が特別縁故者に引き継がれることがあります。特別縁故者とは次のような人を指します。

-

被相続人と生計を同じくしていた者

-

被相続人の療養看護に努めた者

-

その他、被相続人と特別の縁故があった者

特別縁故者もいない場合は、財産を保持する主体がいないと財産の処分ができないため、相続財産法人が作られ、家庭裁判所に選任された相続財産清算人によって相続財産の清算が行われます。

相続財産清算人が選任された場合、家庭裁判所は、相続財産清算人が選任されたことを知らせるための公告、および相続人を捜すための公告を6カ月以上の期間を定めて行います。この公告の期間満了までに相続人が現れなければ、相続人がいないことが確定されます。

相続財産の債権者や受遺者への支払い後に残った財産は、原則として国庫に帰属することになります。

法定相続人以外に財産を残す方法

たとえば、長年一緒に生活して、傍から見れば夫婦そのものであっても、入籍していなければ法律上は夫婦ではなく、内縁関係になります。また、あえて事実婚を選んでいるというケースもあるでしょう。認知していない非嫡出子がいる場合もあるかもしれません。

内縁の妻や認知されていない子供は法定相続人とはなれないため、法定相続人以外の人に財産を残したい場合は、どうすればよいのでしょうか?

遺言書を残す

生前贈与の他、遺言書を残すことでも法定相続人でない人に財産を譲ることができます。民法では、遺言書の内容は法定相続よりも優先されるため、被相続人は自分の財産の処分を自由に決めることができます。

ただし、遺言書の作成には細かいルールが定められており、それに沿って作成していなければ遺言書が無効となる場合もあるため注意しましょう。

さらに、下記で解説する遺留分にも注意が必要です。

遺言書を作成するときは遺留分に注意

遺言書の内容は法定相続より優先されるとはいえ、あまりに極端な内容だった場合はどうでしょうか。たとえば「全財産を家族以外の異性に遺贈する」といった内容であれば、法定相続人にとってはあまりに酷で、場合によっては生活にも困るかもしれません。

そのため、民法では遺言書の内容にかかわらず、相続人が最低限相続できる割合を定めています。これを遺留分といいます。遺言書を作成するときは、この遺留分に注意が必要です。

遺留分を侵害した遺言書でも無効にはなりませんが、遺留分を侵害された相続人は遺留分侵害額請求ができるため、裁判沙汰のトラブルに発展することもあります。

トラブルを避けるためには、遺言書の作成時に、相続人にも遺留分に値する財産を遺贈し、相続が発生したときに遺留分侵害額請求ができないようにするなどの対策が必要です。

生前に贈与する

法定相続人以外の人は、遺言書がない限り、相続のときに財産を受け取る権利はありません。ただし、生前贈与を活用することで、介護などでお世話になっている息子の妻や認知していない非嫡出子などにも財産を渡すことができます。

なお、この場合には一定額を超えると贈与税がかかることに注意が必要です。

まとめ

法定相続人の範囲や相続順位、相続割合について解説しました。誰にどれだけ相続する権利があるのか、正確に理解することは相続対策の第一歩です。

お世話になった人や可愛がっている孫など、法定相続人以外に相続させたい場合や、1人に偏って財産を相続させたい場合などは遺言書を書く必要があり、遺留分にも注意が必要です。

遺言書を書きたい、遺留分についてもっと詳しく知りたい、相続対策をしたい場合は、ぜひ相続の専門家集団である当事務所にご相談ください。