家族信託とは

諸説ありますが、信託の制度の始まりは、中世のイギリスで利用されていた「ユース(use)」であるといわれています。

当時のイギリスでは、死後に土地を教会へ寄付する慣習がありましたが、土地が教会のものになると税収を得られないため、領主は教会への寄付を禁止しました。

この規制に伴い、信頼できる人に土地を譲渡し、そこから得た収益を教会に寄付してもらうという方法が考え出されました。ユースは、十字軍の遠征でも利用され、騎士たち(委託者)は、自分の財産を信頼できる友人(受託者)などに託して、国に残してきた家族(受益者)のために使ってもらったのです。

時を経て、人を信じて託すことから、「トラスト(trust):信頼」という言葉で呼ばれるようになり、現在の信託の制度に発展したとされています。

家族信託の仕組み

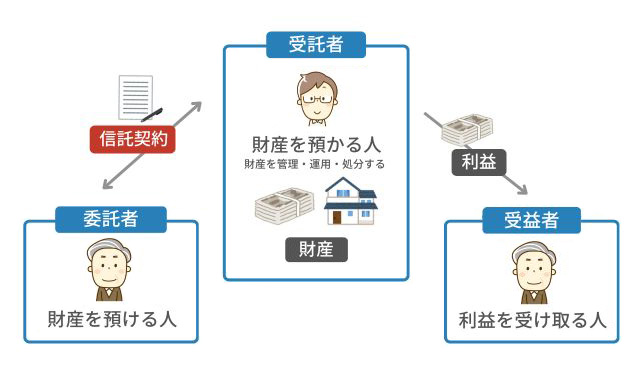

家族信託では、一般的に家族に財産を託します。自分の財産を子供などに託すことで、管理、運用、処分などを任せることができます。

先ほどの十字軍の遠征では、財産を渡す騎士(委託者)と、財産から得られる果実(収益)を手にする国に残された家族(受益者)は別人でしたが、現在、日本の家族信託は、委託者と受益者が同一になるように組むことが主流となっています。

その理由として、委託者が自身の賃貸物件を家族信託に組み入れた場合、委託者とそこから得られる収益を受け取る受益者が異なると、信託契約を設定する際に贈与税が課税されることが挙げられます。信託期間中に発生した収益は、受益者の所得となり、所得税が課税されます。

家族信託がなぜ注目されるのか

日本は超高齢社会となり、近年、認知症になる人が増えています。認知症になると判断能力が低下するだけでなく、法律行為を行えなくなります。

法律行為とは、本人の意思によって行う行為のことで、保険契約や銀行からの借入、不動産売買などができません。

また、金融機関は、入出金が本人の意思によるものか判断できないことから、口座を凍結することもあり、財産の管理が困難となります。特に、認知症になった人が一家を支える大黒柱である場合には、財産が凍結されると、家族の生活が成り立たなくなります。

そのような事態になる前に、家族信託を契約することで、本人の判断能力があるうちは本人の指示のもと財産管理を行い、本人の判断能力が低下したときには、家族による本人の意向に沿った財産管理を行うことができます。

このような認知症を取り巻く状況から、家族信託が注目されるようになりました。

もうひとつ、家族信託が注目される要因として、従来からある認知症などの人を支援する制度である成年後見制度の使いにくさも関係しています。

成年後見制度や商事信託との違い

家族信託とよく比較される成年後見制度と商事信託との違いについてみていきましょう。

成年後見制度との違い

成年後見制度は、認知症や知的障害などにより、判断能力を欠く状況にある人(被後見人)を保護し、支援するための制度です。

被後見人が不利益を被らないようにするため、保護する役割の後見人には被後見人が行った不要なリフォームや訪問販売などの契約を取り消す権利が与えられています。

このように、成年後見制度は判断能力を欠く人を保護するという点で家族信託と共通していますが、成年後見制度の場合は財産の処分や売却など、重要な財産が減る行為では家庭裁判所の許可が必要となります。

たとえば、被後見人の不動産を売却する場合、老人ホームに入居するための費用に充てるなど、被相続人の利益に直結する目的であれば許可される可能性が高いものの、家族への贈与など被相続人の利益にならない行為は認められない可能性が高いでしょう。

商事信託との違い

民事信託とは、信託業法の免許を受けていない一般人が営利を目的とせず、受託者として財産管理を行う信託のことをいいます。家族信託は、民事信託という枠組みの中のひとつであり、受託者に信頼できる家族などを指定するものです。

一方、商事信託は、信託銀行や信託会社などが営利目的で信託契約を締結します。

家族信託のメリット

家族信託の1番のメリットは、認知症による財産の凍結を避けられることでしょう。他にも、家族に委託すると、専門家への報酬などランニングコストが発生しないといったメリットがあります。

認知症などになった人の財産管理を家族に任せられる

家族信託のメリットとして、財産管理をあらかじめ選任した親族に任せられることが挙げられます。

認知症などによって、すでに判断能力がなくなっている人の財産は、家庭裁判所が選任した成年後見人が管理します。成年後見人の候補者を後見開始等申立書に記載して、家庭裁判所に申し立てることもできますが、必ずしも希望どおりになるとは限りません。

親族が成年後見人になった場合、報酬を支払わないという選択もできますが、他人が後見人となった場合は、報酬を支払わなければなりません。

第三者が成年後見人になった場合の報酬額は、被後見人の財産額などにもよりますが、月に2~6万円が相場となっています。

成年後見人が選任されると、むやみに解任はできないため、この支出は本人の判断能力が回復するか、亡くなるまで続くことになります。

家族信託契約をしていれば、家族に任せることができるため、基本的に報酬の支払いは発生しません(受託者が家族であっても、報酬を支払うことは可能です)。

資産凍結に備えることができる

家族信託を契約しておくと、資産凍結に備えることができます。

判断能力が不十分な人の資産は、本人を守るために凍結されてしまいますが、あらかじめ家族信託を契約しておくことで、本人の判断能力に関わらず、受託者が信託対象となっている財産の管理や処分を行うことができます。

二次相続の分割方法を指定できる

家族信託では、遺言書では指定できない二次相続の分割方法を指定できるため、家族信託を活用することで希望する人に財産を引き継ぐことができます。

たとえば、財産を直系の親族に残したいと思っても、子供のいない夫婦で財産を所有する人が先に亡くなった場合、配偶者が引き継いだ財産は、配偶者が亡くなったときに配偶者の父母または兄弟姉妹へ渡ることになります。

しかし、家族信託を活用すると、受益権や信託終了時の資産が自分の兄弟姉妹に渡るようにするなど、自分が亡くなったあとの相続について指定しておくことが可能です。

家族信託のデメリット

さまざまなメリットがある家族信託ですが、デメリットもあります。

他の親族の理解を得られない可能性がある

家族信託は、財産を託す委託者と、託された受託者の間で契約が成立するため、他の親族の同意を得ずに契約が可能です。

しかし、同意を得ないまま契約をしてしまうと、他の親族が家族信託に対して理解が浅い場合、大きなトラブルになる可能性があります。

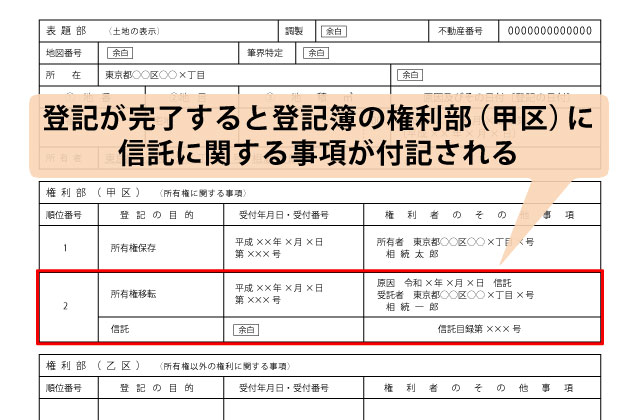

たとえば、信託財産に不動産が含まれる場合、登記の手続きが必要ですが、受託者が自身の財産と分別管理するために行う信託登記と、第三者に対抗するための所有権移転登記をしますが、名義が受託者に変更されるため、財産を受託者が取得したように見えてしまいます。

委託者から受託者へ名義を変更しておくことで、受託者の判断で不動産を処分できるようになりますが、不動産の売却によって生じた利益はあくまで委託者であり受益者でもある本人のものであることをしっかりと理解してもらう必要があります。

家族信託だけでは身上監護できない

家族信託は、財産管理の手法であるため、身上監護はできません。身上監護とは、老人ホームなどの施設入所に関する契約や、入院の手続き、賃貸物件に住んでいる場合の賃貸借契約の更新、介護保険の認定申請など、生活に必要な契約を本人に代わって行うことです。

身上監護が必要な場合は、成年後見制度を併用する必要があります。

歴史が浅いため専門家が少ない

家族信託は、2006年の信託法改正により、金融機関に認められていた営利目的の「商事信託」だけでなく、非営利目的の「民事信託」を契約することも可能となったことから新たに導入された制度であるため、まだ20年弱と歴史が浅く、実際に信託契約を取り扱ったことのある専門家が少ないという問題点もあります。

家族信託の利用が向いているケース

家族信託の利用がおすすめなケースは、不動産賃貸業を営んでいる人が一家の主要な稼ぎ手であり、その人が高齢になってきた場合や、障害のある子供がいる場合です。

認知症リスクが懸念される場合

一家の大黒柱が認知症になるとどの家庭であっても影響がありますが、特に大きな影響を受けるのは不動産賃貸業をしているケースです。認知症によって銀行口座が凍結されてしまうと、賃料収入の入金が途絶え、口座からお金を引き出すこともできなくなります。

障害を持つ子供に財産を残したい場合

障害を持つ子供がいる場合、親の判断能力が低下したり、亡くなったりすると、子供は親からの経済的支援が途絶え、生活に支障をきたす可能性があります。

このように、自身に万が一のことがあったあとも、子供が定期的な収入を得られるような仕組みを構築したい場合、家族信託を活用して、賃貸物件を信託財産とし、管理を他の親族などに依頼しておくことで、障害のある子供は不動産の管理を行わなくとも収入を確保できます。

家族信託を利用するときの流れ

家族信託は、どのような目的で行うのかをはっきりさせることが重要です。その目的に合わせて、どの財産を信託するのか、誰を受益者、受託者とするのかを決定します。のちのち、親族同士でトラブルにならないためにも、しっかりと話し合い、信託について理解を深めておきましょう。

信託の目的や内容を家族と話し合う

たとえば、父が所有する賃貸物件を子供が管理し、将来、老人ホームに入居するときの資金を捻出したい、すでに認知症を発症している配偶者に定期的な収入が入るようにしたい、障害のある子供に定期的な収入が入るようにしたいなど、信託の目的を明確にし、家族にも共有しておきましょう。

家族信託を契約したあとの無用なトラブルを避けるためには、できれば家族全員の同意、少なくとも相続人全員の同意を得ておくべきです。

信託契約書を作成する

家族信託は委託者の思いや、それぞれの家庭の事情などが絡み合うため、ネット上にある信託契約書のひな形で必ずしも対応できるものではありません。

しっかりと司法書士などの専門家に相談しながら、家族の同意を得て、信託契約書を作成するようにしましょう。作成は、私文書でも法律的に問題はありませんが、公正証書で作成する方が安全です。

公正証書は、本人の意思に基づく契約書であることを公証人が確認して作成するため、のちのち争いとなったときには、本人の意思に基づいて作成したものであることを主張でき、盗難や紛失にあったときは信託契約書の再発行が可能です。

また、次に説明する信託口口座は、私文書による信託契約書では開設できないため、信託口口座を利用する場合、公正証書にて作成するようにしましょう。

信託のための口座を開設する

財産を信託管理するときには、信託口口座を作成しましょう。信託口口座を利用することで、受託者個人の財産と分離して管理ができます。

また、信託のための口座には信託口口座の他に、信託専用口座という口座もあります。信託専用口座は、信託のために用意する受託者名義の口座で、受託者自身の財産と混在するリスクがあり、受託者が破産したときに差し押さえを受けたり、受託者が亡くなったときに口座が凍結されたりする可能性もあるため注意が必要です。

対象とする不動産の信託登記を行う

信託財産に不動産がある場合、信託登記が必要となります。信託登記を行うことで、受託者が対象となる不動産を管理していることを第三者に証明できます。

不動産を信託するときは、「所有権移転登記」と「信託登記」の2種類の登記をします。所有権移転登記をすることで形式的な名義人が受託者となり、不動産の売却や処分もできるようになります。

管理・運用の開始

委託者の財産を信託口口座に入金したり、登記を変更したりすることで、受託者による信託財産の管理が開始するため、事前に話し合っていた内容に沿って、受託者となった家族が委託者の財産を管理・運用します。

家族信託を行う際に決めておきたいこと

第二の受託者を決めておく

家族信託は、受託者が不在となったあと、新たな受託者が就任しない状態が1年間継続したときや、受託者と受益者が同一である状態が1年間継続したときは、終了することになっています。

このような状態を招かないためにも、受託者に万が一のことがあった場合に備えて、信託を引き継ぐ第二の受託者を設定しておくとよいでしょう。また、法人が受託者になることもできます。法人であれば、受託者が思いがけず亡くなるということもないため、法人で信託することも選択肢の1つです。

誰を受託者にするか

受託者には、財産の管理・運用を任せるため、家族のなかでも信頼できる人を選任しましょう。

また、委託者自身が亡くなったときに財産を引き継ぐ推定相続人にも、あらかじめ家族信託について理解を得ておくことで、のちのちのトラブルを防止できます。

信託監督人の設定は必要か

家族信託について家族に説明しても、契約内容を守らないのではないか、受託者が財産を使い込むのではないかと不安を感じる人もいるかもしれません。そのような場合に、受託者を監視・監督する役割を担う人が信託監督人です。

通常、受益者が受託者を監督するため、信託監督人は必ずしも設定する必要はありませんが、受益者が認知症を発症した場合や、受益者に障害がある場合などは監督することができません。そのため、このような場合には家庭裁判所への申し立てにより、信託監督人を選任できます。

また、受託者本人が専門家のサポートを受けたいという理由から信託監督人を設定するケースもあります。

まとめ

2006年の信託法改正により、家族信託の制度が導入されてから20年ーー。超高齢社会に伴い、認知症の人が増加し、近年、認知症への対策として注目されるようになってきました。

成年後見制度よりも柔軟な財産管理ができる家族信託は、今後さらなる利用拡大が見込まれます。

家族信託は、委託者の思いや希望に寄り添い、受託者や相続人といった家族が協力して作り上げるものであるため、他の家庭の信託契約書をまねて作ることはできません。

委託者や家族にとって最適な信託契約書を作ってこそ、財産や家族を守ることができます。そのためには、家族信託に詳しい専門家に相談することが一番の近道です。

司法書士などの専門家の無料相談などを活用し、家族信託について尋ねるとともに、どのような対応をしてもらえるのかなどを確認して、安心して任せられる専門家を探しましょう。