ポイント1 遺産の分割方法で大きく節税

「誰が遺産を引き継ぐか」「どういう状態で引き継ぐか」で相続税は大きく変わります。分割前に是非一度無料相談に来てください!

相続が発生しますと、遺族の間でどの資産を引き継ぎかを決める「遺産分割協議」を行わないといけません。

この遺産分割協議の結果が記載された「遺産分割協議書」は税務調査でも必ず確認されますし、銀行で故人の通帳の名義変更をする場合などにも使用します。また遺産分割の仕方で、相続税も高くなったり安くなったりします。

つまり、同じ金額の財産であっても、「誰が遺産を引き継ぐか」「どのような状態で引き継ぐか」「次の相続を想定しているか」などで相続税の金額が変わってくるということなのです。

遺産分割のときに考えておくべき代表的な税金対策としては以下のようなものがあります。

1-1.配偶者控除を活用する遺産分割を行う

残された配偶者は、相続財産の1/2まで相続するか、又は1億6千万円まで相続するのであれば、相続税がかかることなく相続することができます。(※相続人が配偶者と子供の場合)

配偶者の法定相続割合は1/2ですので、どんなに財産が多くても配偶者は法定相続割合までの相続であれば相続税がかかりません。

また法定相続割合である1/2を超えたとしても、1億6千万円まではかかりません。

このように配偶者の将来の生活が困らないように配慮されたものが「配偶者控除」で、遺産分割は配偶者ができるだけ多く受けとるようにする方が、節税になると言えます。

この規定を受けるための要件としては、申告期限までに遺産分割協議がまとまっていることが必要です。

ただし!

次にその配偶者がお亡くなりになられたときには、これらの財産が全て相続財産として次の相続税の対象になります。

このときは、既に配偶者がお亡くなりになられていますから、配偶者控除が使えません。

法定相続人も1人減ります。

また投資用の不動産などを配偶者が相続しますと、次の相続ではその投資用不動産から生まれた収益も相続税の対象となります。

このように次の相続を考えて、トータルで相続税が少なくなるようにすることを「二次相続対策」と言います。

二次相続対策のキモは、次の相続が発生する時点での財産を予想することです。

配偶者の収入や生活費、年齢や健康状態、これからできる節税など考慮すべき要素が多く、複雑に絡み合います。

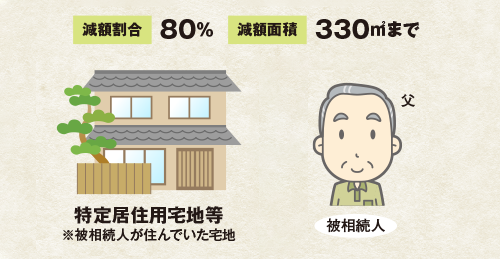

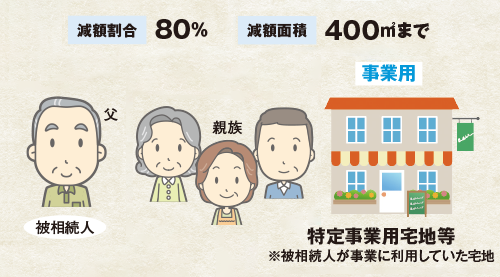

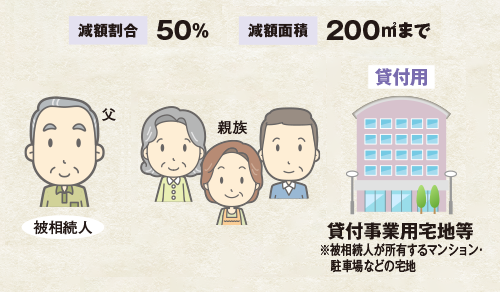

1-2.小規模宅地の特例を使える遺産分割にする

自宅は配偶者又は同居をしている親族が相続するように遺産分割をすることが節税になります。

その理由は「小規模宅地の特例」が活用できるからです。

故人が住んでいた自宅の土地や、故人が事業を営んでいた敷地については、相続人がこれから生活をしていく上で必要な財産になります。

このような財産に相続税をかけてしまうと今後の生活を脅かす危険性があるため、大幅に評価額を引き下げる制度が「小規模宅地の特例」です。

小規模宅地の特例を簡単に図解すると下記のようになります。

減額の割合は居住用の土地や事業用の土地であれば80%減額、駐車場などの貸付事業用であれば50%減額されます。

また上限の面積も決まっており、居住用であれば330㎡、事業用であれば400㎡、貸付事業用であれば200㎡となっています。

小規模宅地の特例が適用されるケース、適用できないケースは非常に複雑な判定を要します。

ここでは一般的によく出てくるケースをご紹介します。

居住用

| 適用条件 | |

|---|---|

| 配偶者の場合 | 条件なしで取得可能 |

| 同居していた親族の場合 | 相続開始時から相続税の申告期限まで、引き続きその家屋に住み、所有すること |

| 同居していなかった親族の場合 | 以下のすべてを満たすこと ・被相続人に配偶者がいない ・被相続人と同居していた相続人がいない ・相続開始前の3年以内に日本国内にある、自分または自分の配偶者が所有する家屋に住んだことがない ・相続開始時から相続税の申告期限まで、引き続きその家屋を所有する |

事業用

-

適用条件

-

事業を受け継ぐ親族が取得し、相続税の申告期限まで所有していて、かつ事業を断続していること

貸付用

-

適用条件

-

相続する親族が取得し、相続税の申告期限まで所有していて、かつ貸付事業を断続していること

ポイント2 二次相続を考えて大きく節税

アパート建設、生前贈与、遺言作成。よく聞く相続税対策は、危険がいっぱいです。

焦らずに、失敗しない節税対策を一緒に考えましょう。

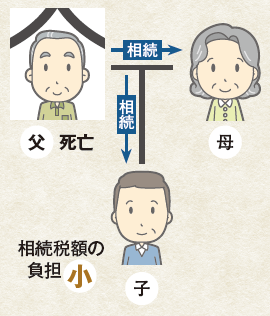

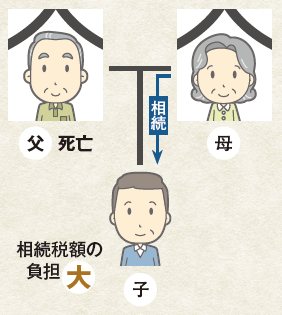

相続は一度で終わるものではありません。

配偶者が故人から相続した財産も、いずれは次の代(通常は子供)に相続されていくことになります。

わかりやすい例で考えますと、父が死亡したときの相続(一次相続)を行った後に、将来的に母が死亡し、子供だけで行われる相続が二次相続です。

- 一次相続

- 二次相続

上記の図のように子供の立場から考えると、この一次相続と二次相続の両方を経験しなくてはいけないことになります。

そして相続税が発生する場合、「二次相続」を考えて、「一次相続」のときに遺産分割をしないと、一次相続と二次相続の合計で納める相続税が高くなってしまうことがあるのです。

その主な理由は下記のような原因です。

-

一次相続では使えた配偶者控除が使えない

-

一時相続より法定相続人が減るので基礎控除が下がる(配偶者の分が1人分減ります)

-

配偶者がもともと持っていた固有の財産も相続税の対象になる

-

配偶者が年金収入や不動産収入があると財産が増えることもある

そのため、一次相続から分割方法を検討して節税を考えることが重要になります。具体例で考えてみましょう。

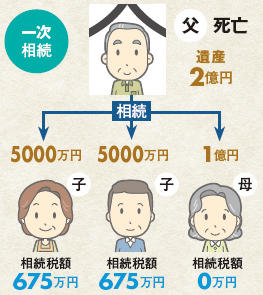

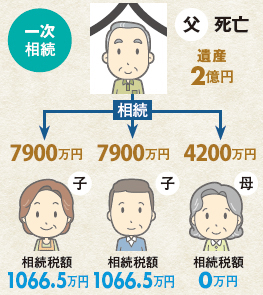

(例)父親の財産が2億円で子供が2人の場合

パターンA 法定相続分で分割

- 一次相続

母親が50%の1億円、子ども2人がそれぞれ25%の5000万円ずつ相続。

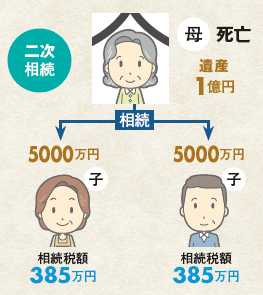

- 二次相続

母親の遺産1億円を、子ども2人がそれぞれ5000万円ずつ相続

一次相続と二次相続の合計相続税額2120万円

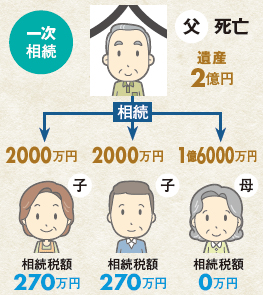

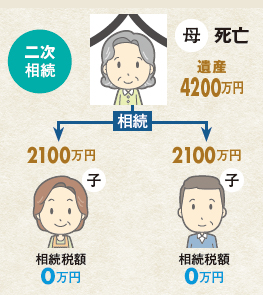

パターンB 配偶者控除を最大限に活用する分割

- 一次相続

母親が配偶者控除をフル活用して1億6000万円を相続し、子ども2人はそれぞれ2000万円ずつ相続

- 二次相続

母親の遺産1億6000万円を、子ども2人がそれぞれ8000万円ずつ相続

一次相続と二次相続の合計相続税額2680万円

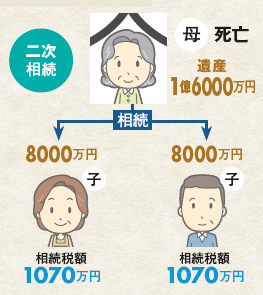

パターンC 二次相続の税額をゼロにする分割

- 一次相続

母親が二次相続の基礎控除額と同じ4200万円を相続し、子ども2人はそれぞれ7900万円ずつ相続

- 二次相続

母親の遺産4200万円を、子ども2人がそれぞれ2100万円ずつ相続

一次相続と二次相続の合計相続税額2133万円

パターンBはよくある間違いです。

一次相続の際に、配偶者控除を最大限に使うことで、目の前の相続税は安くなりますが、後々になって二次相続の際に大きな相続税が発生することがあります。

弊社では、上記のような要因に加えて、「あと何年、ご生存されるか」や「これからの期間で行える節税」なども考慮にいれた二次相続シミュレーションを実施しています。

二次相続の際に検討する節税は、主な方法だけでも下記のような方法があります。

-

毎年、贈与税を納めて資産を移していくことで、相続税より低い税率で資産を移転させる

-

生命保険に加入をして生命保険の非課税枠を有効活用する

-

空き地に建物を建てて貸したりすることで相続税を安くする

-

住宅取得資金の贈与の特例を使い、子供の住宅購入資金として資金を移転させる

-

結婚・子育て資金の一括贈与の特例を使い、資金を移転させる

-

教育資金の一括贈与の特例を使い、資金を移転させる 等々

これらの諸要因を全て検討に入れて、数パターンのシミュレーションを行い、総合的に見て今回の相続でどれだけ配偶者が相続するのがベストかをご提案します。

初回無料面談の際には、ご希望に応じて、簡易版の二次相続シミュレーションを無料でご提案もさせていただいております。

二次相続は相続税専門税理士でないと、なかなかできないものですので、どうぞ無料面談に来ていただいて、お気軽にご相談ください。

ポイント3 土地の評価方法で大きく節税

相続専門税理士の腕の見せ所!

いろいろな特例を駆使して、相続税の計算で使う評価額を下げます

相続税を計算する上で「土地をいくらの金額にするか」という作業のことを「土地の評価」と言います。

相続税の土地の評価は、考え方が非常に複雑です。

はじめはご自身で相続税申告をしようとお考えの方が諦められる理由の1位は、土地の評価がわからないという理由です。

さらに土地の評価は「正しいか間違っているか」だけでなく、「有利な規定を使って節税しているか」という視点が重要です。

弊社が土地で大事にしていることは2つ。

-

可能な限り土地にかかる相続税を減らして現金の支出を抑える

-

兄弟姉妹で公平になるような遺産分割を行う

この2つを満たす相続税申告をサポートさせていただきます。

土地の評価方法の基本

-

路線価方式・・・土地が面している道に「路線価」という金額を国が付けています。

「路線価」とは、路線価が付された道路に接している土地の「1㎡あたりの金額」のことで、毎年7月に国税庁から発表され、国税庁のホームページに公表されています。通常、公示価格や売買価格の8割になるように計算されています。路線価方式で評価する場合は、

「評価額=路線価×土地の面積(㎡)」

で求めます。 -

倍率方式・・・市街地には路線価が付されますが、郊外になると路線価が付されていない土地があります。このような場合は、

「評価額=固定資産税評価額×倍率」

で求めます。

固定資産税評価額は、毎年市町村から送付されてくる「固定資産税課税明細書」に記載されています。倍率は国税庁のホームページに住所ごとに細かく公表されています。

この2つの計算方法が相続税の土地の評価額を求める基本です。

正方形の土地や、正方形に近い形の土地はこの方法で計算します。

ですが、もちろん現実的には土地の形がいびつなことが多くあります。

また周囲の環境によって、利用価値が下がる土地もあります。

そういった場合、正方形の土地と比較すると利用しにくいので、土地の評価額を低くしておかないと税制上不公平になります。

そこでいろいろな「評価額を下げる特例」が決まっているのです。

また「小規模宅地の特例」を使うことは、土地に対する相続税を下げる節税の中でも最重要のものです。

小規模宅地の特例の要件を知ったうえで、遺産分割をしたり納期限までの土地の使い方を決めることで大きく税金が変わります。

詳しくは「ポイント1-2 小規模宅地の特例を使える遺産分割にする」で説明をしております。

ここでは小規模宅地の特例以外で「土地の評価が下がる場合」をご説明します。

-

正方形、又は長方形以外の土地は「不整形地」になり評価が下がる可能性あります

-

間口の狭い土地は評価額が下がる可能性があります

-

間口と奥行きのバランスが悪い土地は評価額が下がる可能性があります

-

標準的な土地と比較して、奥行きが短い土地や長い土地は評価額が下がる可能性があります

-

路線価が設定されていない道路に面する土地は特殊な評価ができます

-

私道は評価ゼロになります

-

道路に面していない無道路地は評価額が下がる可能性があります

-

敷地の一部が傾斜している土地は評価額が下がる可能性があります

-

幅が4メートル未満の道路に面している土地は評価額が下がる可能性があります

-

貸している宅地は評価が下がる可能性があります

-

土地の上にアパートやマンションを建てている土地は評価が下がります

-

近くの道路より著しく高低差がある土地

-

日のあたらない土地

-

墓地の近くにある土地

-

高圧線が上を走っている土地

-

地盤に甚だしいデコボコのある土地

-

線路の近くなどで騒音や震動が激しい土地

こういった土地は、単純に該当すれば適用があるというわけではありません。

不動産販売の価格などで大幅に安くなっている場合などに認められます。

相続税法では可能な限り公平な課税をするために評価方法を細かく設定していますが、それでも土地の個別事情を全て勘案できないため、特殊な土地については別の評価方法が許されることになります。

過去、多くの裁判などを通じて、「特殊な土地の評価」の前例が出来上がってきました。

参考:「相続税対策【厳選!相続対策21】節税対策で相続税をゼロに近づける!」

配偶者居住権を節税に活用しよう!

(2020年4月以降適用開始)

2019年の相続法大改正の目玉の一つとなった「配偶者居住権」が2020年4月1日に適用開始されました。

この配偶者居住権を用いた節税について確認していきましょう。

配偶者居住権とは?

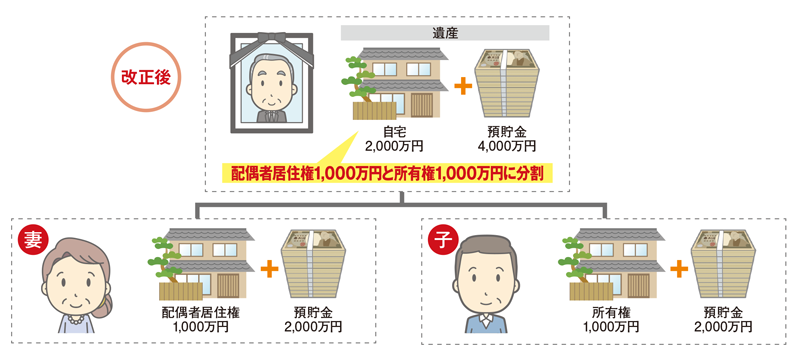

配偶者居住権をカンタンに説明すると、自宅不動産の権利を従来の「所有権」だけではなく、「所有権」と「居住権」の2つの権利に分けて、それぞれ別の人が相続できるようになったという仕組みです。

例えば自宅不動産の評価額を2000万円とした場合に、2000万円をそのまま誰か一人が相続するのではなく、引き続き住み続ける権利1000万円(配偶者居住権の価値の一例)を配偶者が相続し、実際の所有権1000万円(所有権の価値の一例)は子どもが相続することが可能になりました。

なぜこれが残された配偶者を守ることにつながるかというと、「引き続き自宅に住み続ける権利」と「生活資金の相続権利」の両方を、今までより手にしやすくなったからです。

これまでは、自宅に住み続けようとすると100の所有権すべてを配偶者が相続することが基本でした。

遺産分割をする際にその他の銀行預金まで配偶者が相続すると、配偶者以外の相続人の取り分が極端に減ってしまって、相続争いの原因になりかねません。

配偶者の希望としては、不動産も銀行預金も全部の財産を独り占めしたいわけではなく、自宅に住み続けられて、当面の金融資産があるという生活の安定が保ちたいだけです。

この改正によりその希望を実現しやすくなりました。

配偶者居住権を使った節税とは?

配偶者が取得したこの配偶者居住権は、配偶者が亡くなると自然に消滅します。

この性質を利用して、配偶者に1000万円(配偶者居住権の価値の一例)、子どもに1000万円(所有権の価値の一例)を相続しておけば、1000万円部分は子の世代に相続することなく消滅するので、1000万円部分に相続税がかからずに済むのです。

1000万円部分を配偶者に相続させた際に相続税がかかるのでは?と考えるかもしれませんが、配偶者への相続は、配偶者控除という別の規定により優遇されており、子に相続する場合とは比較できないほど相続税が少なくて済みます。さらには、配偶者居住権が設定された建物の敷地に関する権利について小規模宅地の特例の適用が可能なので、大幅な節税が可能となります。

配偶者居住権のうち、小規模宅地等の特例が適用できる範囲

| 権利 | 小規模宅地等の特例の適用可能性 | |

|---|---|---|

| 建物 | 配偶者居住権 | ✕ |

| 居住建物の所有権 | ✕ | |

| 土地 | 敷地利用権 | ○ |

| 敷地所有権 | ○ |

このように、配偶者居住権はケースによって確実な節税が見込めますので、遺言書を作成する場合や、遺産分割協議を行う際はきっちり検討しましょう。

数百万円単位で相続税が減っても不思議ではありません。

相続専門の税理士、行政書士、司法書士であれば、過去の事例のノウハウなどを交えながら、皆さまの個別の事情に一番適した解決策を一緒に考えさせていただきます。

遺言書を作る、家族信託を利用すると言った手法もご提案させていただきます。

そして、最後に相続税そのものを節税することを考えます。

相続税の節税の例としては、下記のような対策が考えられます。

-

空き地に建物を建てて貸したりすることで、相続税を下げる

-

贈与税の「配偶者特例」というものを活用して、自宅の名義を奥様に変更して相続財産を減らす

-

毎年贈与税を納めて資産を贈与することで、相続税より低い税率で資産を渡す

-

住宅取得資金の贈与税の特例や、孫への教育資金の贈与税の特例を活用する

-

養子縁組をして孫を養子にすることで、相続人を増やして相続税を安くする

-

生命保険を活用して非課税資産を増やし、節税する

-

小規模宅地の特例・・・故人の住んでいた自宅を奥様が相続する等の場合は、一定の要件を満たせば土地の評価額を8割減少させる

-

配偶者控除・・・故人の財産のうち1億6千万円までか、または半分までのどちらか大きい方の金額までは、相続税がかからない

-

分筆して評価減・・・相続した土地を敢えていびつな形の分け方にして登記をすると、相続税の評価額を下げる

このように節税対策はたくさんありますが、「どれだけお金を使い、どれだけお金を残したいか」などケースバイケースで正解は変わります。