相続税の配偶者控除(配偶者の税額軽減)とは?

相続税の配偶者控除とは、被相続人の配偶者が遺産を相続するときに活用できる制度です。適用を受けると、次のいずれか多い金額までの取得財産には、相続税はかかりません。

-

1億6,000万円

-

配偶者の法定相続分相当額

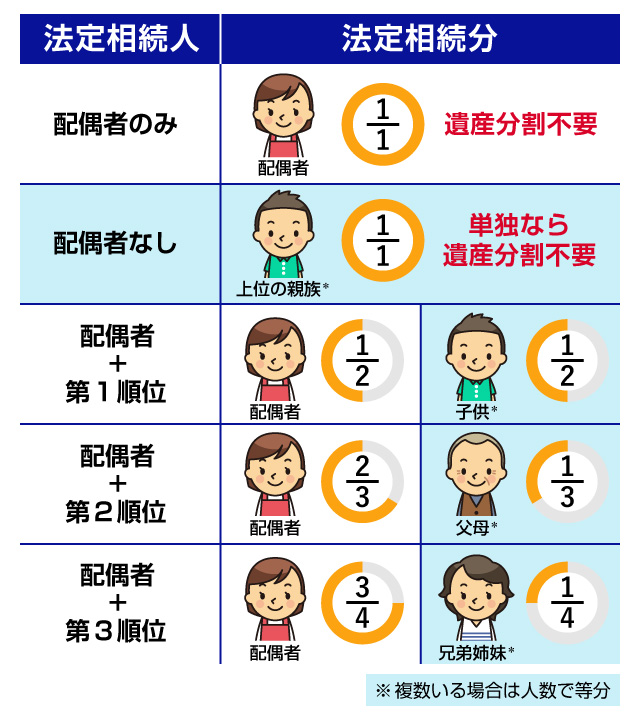

【参考:法定相続分の一覧表】

相続税の配偶者控除の三つの適用要件

相続税の配偶者控除の適用を受けるためには、上記の三つの要件を満たしている必要があります。

要件1. 法律上の配偶者である

相続税の配偶者控除の適用を受けられるのは、法律上の婚姻関係がある配偶者のみです。

現在の制度では、婚姻届を出していない、いわゆる「事実婚」や「内縁関係」のパートナーは認められないため、ご注意ください。

なお、婚姻期間の定めはないため、婚姻直後に配偶者が亡くなった場合でも、相続税の配偶者控除は適用できます。

要件2. 遺産分割協議が完了している

遺産分割協議とは、「誰がどの財産を相続するか」を相続人同士で決める話し合いのことです。

相続税の配偶者控除の適用を受けるためには、遺産分割協議が完了し、各相続人の取得した財産が確定していなければなりません。

関連記事

遺産分割とは?しない場合のリスクや遺産分割協議の流れをわかりやすく解説

要件3. 相続税の申告書を提出する

相続税の配偶者控除の適用を受けるためには、「相続税の申告書」の提出が必須です。

配偶者控除を適用した結果、納税額が0円になる場合も申告自体は必要なので、提出を忘れないようにしてください。

相続税の申告書は「被相続人が亡くなったことを知った日の翌日から10カ月以内」に、被相続人の住所地を所轄する税務署に提出します。

関連記事

失敗しない!相続税申告マニュアル|申告期限・申告の流れ・必要書類などを解説

配偶者控除を適用したときの相続税の計算方法

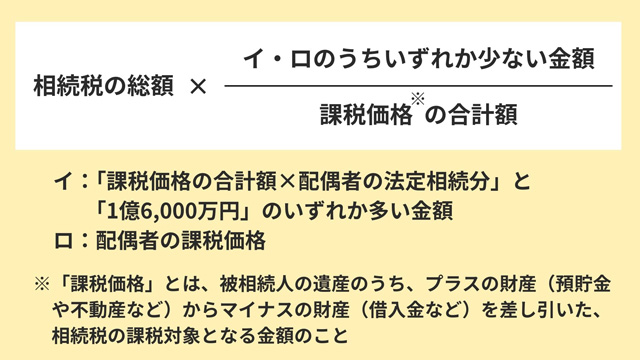

相続税の配偶者控除を適用するときは、通常どおり相続税の計算をしてから、最後に配偶者の税額から控除額を差し引きます。相続税の配偶者控除の計算式は、以下のとおりです。

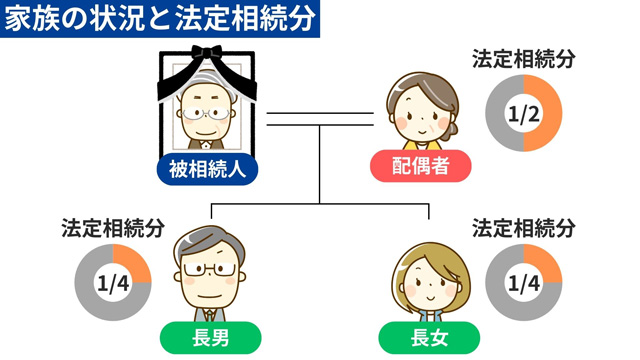

ここからは、下記の家族構成を想定して、配偶者と長男・長女に課される相続税の金額を見ていきます。

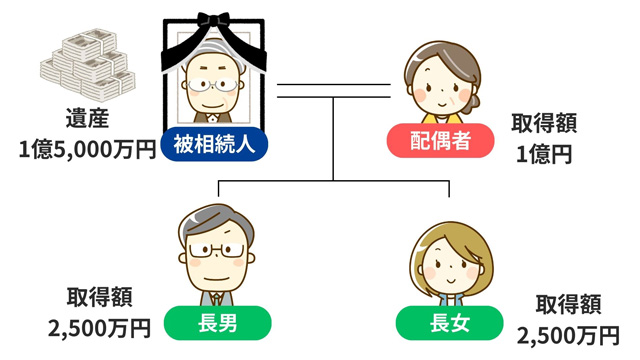

ケース1. 配偶者の取得財産が1億6,000万円以下

このケースでは、配偶者が被相続人の遺産1億5,000万円のうち、法定相続分(1/2)を超える1億円を取得しています。

相続税の配偶者控除を適用すると、配偶者は1億6,000万円までの取得財産には相続税はかかりません。このため、納めるべき相続税額は「0円」です。

なお、長男・長女には「約249万円」ずつ相続税が課されます。

【参考:相続税額の計算式】

(1)遺産総額から基礎控除額を差し引いて「課税遺産総額」を算出する

-

計算式

-

1億5,000万円-(3,000万円+600万円×3人)=1億200万円

(2)「課税遺産総額」に各相続人の法定相続分をかける

-

計算式

-

配偶者:1億200万円×1/2=5,100万円

長 男:1億200万円×1/4=2,550万円

長 女:1億200万円×1/4=2,550万円

(3)相続人ごとに税額を計算する

-

計算式

-

配偶者:5,100万円×30%-700万円=830万円

長 男:2,550万円×15%-50万円=332.5万円

長 女:2,550万円×15%-50万円=332.5万円

(4)各相続人の相続税額を合算して「相続税の総額」を算出する

-

計算式

-

830万円+332.5万円+332.5万円=1,495万円

(5)「相続税の総額」に各相続人の取得割合をかける

-

計算式

-

配偶者:1,495万円×(1億円/1億5,000万円)=約997万円

長 男:1,495万円×(2,500万円/1億5,000万円)=約249万円

長 女:1,495万円×(2,500万円/1億5,000万円)=約249万円

(6)配偶者の税額から配偶者控除の額を差し引く

-

計算式

-

控除額:1,495万円×(1億円*÷1億5,000万円)=約997万円

-

計算式

-

税 額:約997万円-約997万円=0円

*この金額は、下記の考え方に基づく

-

課税価格の合計額×配偶者の法定相続分:1億5,000万円×1/2=7,500万円

-

相続税の配偶者控除の計算式の(イ)は「1億6,000万円」のほうが多いため(イ)は1億6,000万円

-

(ロ)について、「配偶者の課税価格」は1億円

-

イとロを比較すると、ロのほうが少ないため「1億円」となる

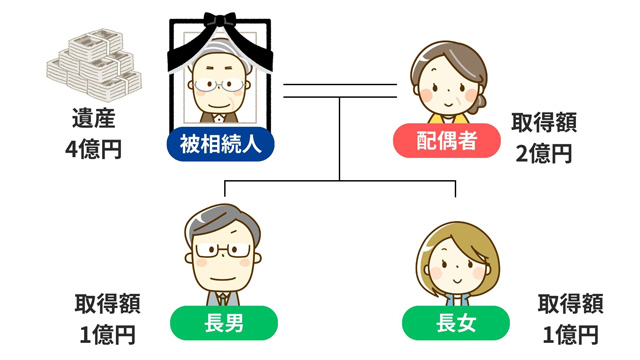

ケース2. 配偶者の取得財産が法定相続分以下

このケースでは、遺産を法定相続分どおりに分割し、配偶者の取得額は「2億円」です。

相続税の配偶者控除を適用すると、「配偶者の法定相続分相当額(今回のケースでは2億円)」まで相続税はかかりません。このため、今回の配偶者が納めるべき相続税額は「0円」です。

長男・長女には、「2,305万円」ずつ相続税が課されます。

【参考:相続税額の計算式】

(1)遺産総額から基礎控除額を差し引いて「課税遺産総額」を算出する

-

計算式

-

4億円-(3,000万円+600万円×3人)=3億5,200万円

(2)「課税遺産総額」に各相続人の法定相続分をかける

-

計算式

-

配偶者:3億5,200万円×1/2=1億7,600万円

長 男:3億5,200万円×1/4=8,800万円

長 女:3億5,200万円×1/4=8,800万円

(3)相続人ごとに税額を計算する

-

計算式

-

配偶者:1億7,600万円×40%-1,700万円=5,340万円

長 男:8,800万円×30%-700万円=1,940万円

長 男:8,800万円×30%-700万円=1,940万円

(4)各相続人の相続税額を合算して「相続税の総額」を算出する

-

計算式

-

5,340万円+1,940万円+1,940万円=9,220万円

(5)「相続税の総額」に各相続人の取得割合をかける

-

計算式

-

配偶者:9,220万円×(2億円/4億円)=4,610万円

長 男:9,220万円×(1億円/4億円)=2,305万円

長 女:9,220万円×(1億円/4億円)=2,305万円

(6)配偶者の税額から配偶者控除の額を差し引く

-

計算式

-

控除額:9,220万円×(2億円*÷4億円)=4,610万円

-

計算式

-

税 額:4,610万円-4,610万円=0円

*この金額は、下記の考え方に基づく

-

課税価格の合計額×配偶者の法定相続分:4億円×1/2=2億円

-

相続税の配偶者控除の計算式の(イ)は「2億円」のほうが多いため(イ)は2億円

-

(ロ)について、「配偶者の課税価格」も2億円

-

イとロは同額のため「2億円」となる

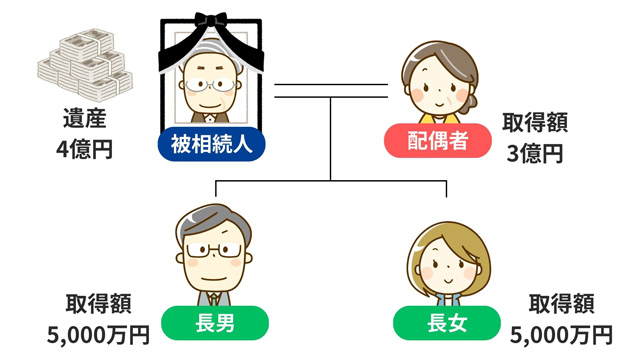

ケース3. 配偶者の取得財産が1億6,000万円超、かつ法定相続分も超える

このケースでは、配偶者が「法定相続分(1/2)相当額」と「1億6,000万円」の両方を超える財産を取得しています。このため、相続税の配偶者控除を適用しても税額は0円にはならず、相続税の納付が必要です。

まずは、下記の流れで相続人それぞれの相続税額を計算します。

(1)遺産総額から基礎控除額を差し引いて「課税遺産総額」を算出する

-

計算式

-

4億円-(3,000万円+600万円×3人)=3億5,200万円

(2)「課税遺産総額」に各相続人の法定相続分をかける

-

計算式

-

配偶者:3億5,200万円×1/2=1億7,600万円

長 男:3億5,200万円×1/4=8,800万円

長 女:3億5,200万円×1/4=8,800万円

(3)相続人ごとに税額を計算する

-

計算式

-

配偶者:1億7,600万円×40%-1,700万円=5,340万円

長 男:8,800万円×30%-700万円=1,940万円

長 女:8,800万円×30%-700万円=1,940万円

(4)各相続人の相続税額を合算して「相続税の総額」を算出する

-

計算式

-

5,340万円+1,940万円+1,940万円=9,220万円

(5)「相続税の総額」に各相続人の取得割合をかける

-

計算式

-

配偶者:9,220万円×(3億円/4億円)=6,915万円

長 男:9,220万円×(5,000万円/4億円)=1,152.5万円

長 女:9,220万円×(5,000万円/4億円)=1,152.5万円

ここまでで、税額控除を適用しない長男・長女の相続税額は、それぞれ「1,152.5万円」と計算できました。

配偶者については、算出された「6,915万円」から、相続税の配偶者控除の額を差し引きます。配偶者控除額の計算方法は下記のとおりなので、まずは計算式の「イ」と「ロ」について検討しましょう。

「イ」について、今回の「課税価格の合計額×配偶者の法定相続分」は「4億円×1/2=2億円」で、「1億6,000万円」よりも多いので2億円です。一方、「ロ」については、「配偶者の課税価格」は「3億円」です。

以上から、「イ」と「ロ」を比較して少ないほうの「2億円」を用いて、配偶者控除額を次のように計算します。

-

計算式

-

9,220万円×(2億円÷4億円)=4,610万円

最後に、配偶者の相続税額から控除額を差し引き、配偶者が納めるべき税額を求めます。

-

計算式

-

6,915万円-4,610万円=2,305万円

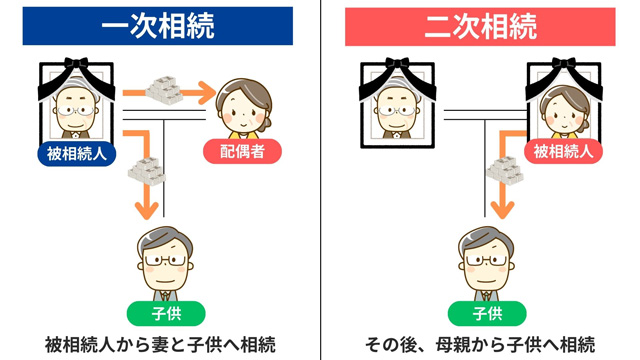

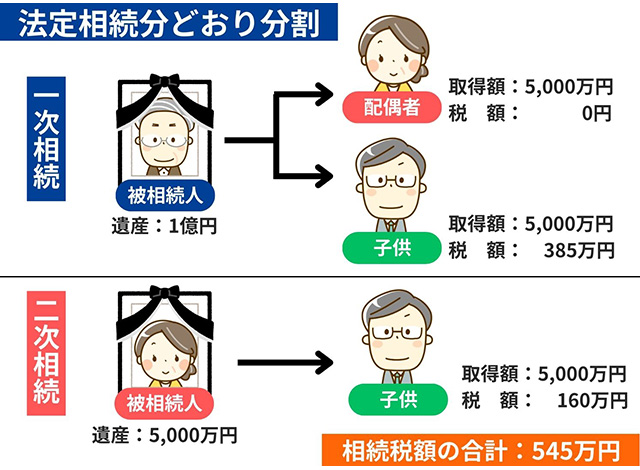

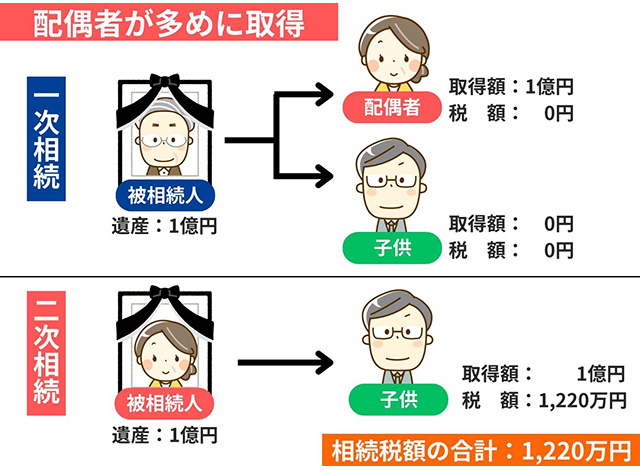

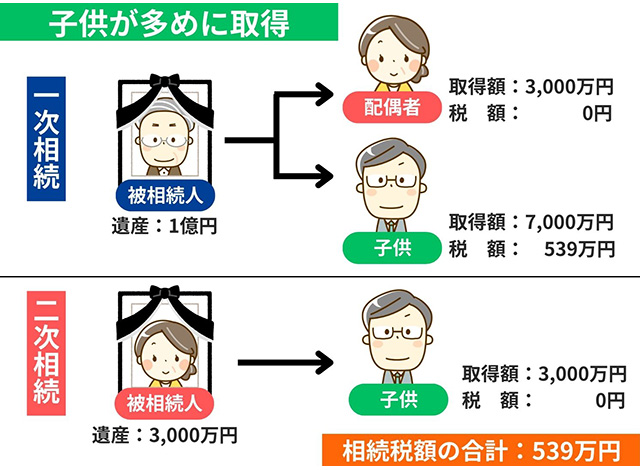

【注意】二次相続を考慮しないと税負担が増えることも

相続税の配偶者控除を活用して節税する際は、一次相続と二次相続の両方を考慮する必要があります。

基本的には、一次相続で配偶者の取得割合が大きいほど「一次相続と二次相続で課される相続税の合計」が増えやすいです。

【参考】

下記の要因から、二次相続の遺産総額が多いと「一次相続と二次相続のトータルの税負担」が大きくなります。

-

二次相続では、法定相続人の数が減るため、相続税の基礎控除額も少なくなり、累進税率が上がる可能性がある

-

二次相続では、被相続人に配偶者がいないため、相続税の配偶者控除が適用できない

以上のことから、「相続税の負担を軽減する」ことを考えるのであれば、一次相続でなるべく子供世代に多めに財産を分配したほうが効果的です。

ただし、遺産を分割する際には、下記の点にも配慮しなければなりません。

-

配偶者が残りの人生を安心して暮らすには、どれほどの資金が必要か?

-

生前に被相続人から贈与を受けた相続人がいる場合、どのように公平性を保つか?

-

相続税の配偶者控除のほかに活用できる制度はないか? など

遺産分割は考慮すべきことが多いため、「相続トラブルを起こさず、税の負担も軽減する遺産分割をしたい」とお考えの人は、相続専門の税理士に相談することをおすすめします。

相続税の配偶者控除に関するよくある質問

最後に、相続税の配偶者控除に関してよくある質問にお答えします。

Q1. 相続税の配偶者控除は基礎控除と併用できる?

相続税の「配偶者控除」と「基礎控除」は、併用が可能です。

関連記事

相続税の基礎控除とは?控除額の計算方法と相続税がかかるかどうかの判断方法を解説

Q2. 配偶者控除で納付額がない場合でも申告は必要?

相続税の配偶者控除を適用した結果、納付額がない場合も、相続税の申告をしなければなりません。

これは、相続税の配偶者控除は「相続税の申告書を提出する」ことが適用要件になっているからです。

ただし、遺産総額が基礎控除額以下で、配偶者控除を適用しなくても納付額がないときは申告不要です。

Q3. 遺産分割が申告期限に間に合わないときは?

相続税の申告期限は、「被相続人が亡くなったことを知った日の翌日から10カ月以内」です。それまでに遺産分割を完了させて相続税の申告をしないと、原則として配偶者控除を適用できません。

ただし、どうしても遺産分割が終わらない場合には、未分割のまま相続税の申告・納付をして、下記の流れを踏むことで配偶者控除を適用できます。

- 相続税の申告書に「申告期限後3年以内の分割見込書」を添付して、税務署に提出する(この際、配偶者控除は適用できない)

- 3年以内に遺産分割を完了させる

- 遺産分割の結果を踏まえ、あらためて「配偶者控除」を適用した相続税額を算出する

- 前回の申告よりも相続税額が少なくなる場合、税務署に「相続税の更正の請求」をして、納めすぎた相続税の還付を受ける(前回の申告よりも相続税額が多くなる場合は追加で納付する)

関連記事

相続税の申告期限に間に合わない場合の対処法と期限後申告について

Q4. 配偶者が遺産分割前に亡くなったら、配偶者控除を適用できない?

配偶者が遺産分割を終える前に亡くなってしまった場合、別の相続人が配偶者本人に代わって、相続分を確定させることになります。

そこで「配偶者の取得分」と決めた財産に対しては、配偶者控除を適用できます。

関連記事

数次相続とは?代襲相続との違いや相続手続きについて

Q5. 配偶者が認知症のときの遺産分割は?

配偶者の判断能力が認知症などで低下している場合には「成年後見制度」を利用することで、選任された成年後見人等が、判断能力が低下している配偶者に代わって、遺産分割協議への参加や相続放棄などの手続きができます。

関連記事

成年後見人制度とは?成年後見人になれる人や制度の手続き方法・注意点を解説

Q6. 相続税の修正申告でも配偶者控除を適用できる?

相続税の修正申告で、配偶者控除を適用できるかどうかは、追加計上する財産が「隠蔽(いんぺい)または仮装に係る財産」であるかどうかで決まります。

仮装・隠蔽した財産にまで配偶者控除を適用できると、当初申告では財産を計上せず、指摘されたときに計上して配偶者控除の適用を受ければよいと納税者が考える可能性があるため、仮装・隠蔽にあたる財産には配偶者控除を適用できないとされています。

| 状況 | 配偶者控除の適用の可否 |

|---|---|

| 相続税の申告後に、別の遺産が見つかって、税務調査前に修正申告をする | ◯ 配偶者控除を適用できる |

| 税務調査での仮装・隠蔽にあたる財産の計上漏れの指摘を受けて、重加算税を課され修正申告をする | × 配偶者控除を適用できない |

関連記事

相続税の税務調査まとめ【調査内容や対象になりやすいケース・時期とは?】

Q7. 配偶者居住権ってなに?

配偶者居住権とは、「被相続人が所有していた自宅に、被相続人が亡くなったあとも配偶者が住み続けられる権利」のことで、「家屋の所有権」とは別に設定することができます。

配偶者居住権を上手に活用することで、配偶者が住む場所を失う心配はなく、相続トラブルを防止できる可能性があります。ただし、配偶者居住権を設定すると、その後の自宅の売却や譲渡が難しくなるため、事前に慎重な検討が必要です。

関連記事

配偶者居住権とは?適用要件や利用すべきケースをわかりやすく解説

相続税の配偶者控除を活用して税負担を軽くしよう

今回は、相続税の配偶者控除について解説しました。

相続税の配偶者控除は、相続税の負担を軽減できる制度ですが、活用する際は一次相続と二次相続の両方を考慮しないと、トータルの税負担が重くなることもあります。

配偶者控除を活用しながら相続税の負担を軽減したいときは一度、相続専門の税理士に相談することをおすすめします。