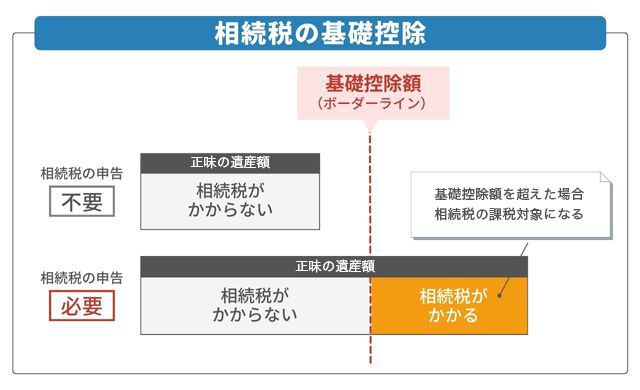

相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」

相続税の基礎控除額の計算式は、次のとおりです。

-

計算式

-

相続税の基礎控除額=3,000万円 +(600万円×法定相続人の数)

これで算出された金額よりも相続財産が少ない場合、相続税額は0円となり、申告も不要です。

なお、相続税の対象となる財産については、下記で詳しく解説しています。

関連記事

相続財産調査は自分でできる?対象となる財産や調査方法を解説

相続税の基礎控除額の早見表

前述の式のとおり、相続税の基礎控除額は「法定相続人の数」によって変動します。

下記の早見表を確認することで、法定相続人の数ごとの基礎控除額がすぐにわかります。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

【ケース別】法定相続人の数え方

相続税の基礎控除額を計算するうえで重要になるのが「法定相続人の数」です。人数を間違えて認識していると基礎控除額が変わり、税額も変動してしまいます。

法定相続人になる人は、被相続人(亡くなった人)との関係によって、下図のように優先順位が定められています。

被相続人の「配偶者」は、常に法定相続人になります。ほかの親族の優先順位は「第1順位:被相続人の子供」「第2順位:被相続人の直系尊属(父母や祖父母など)」「第3順位:被相続人の兄弟姉妹」の順です。先順位の人から相続人になり、自分より先順位の人がいる場合は相続人になりません。

相続税の基礎控除額を計算するにあたっては、上記の制度をよく理解して、正しく法定相続人を数えてください。

なお、下記のような特殊なケースでは、法定相続人の確定が難しくなります。

- 代襲相続が発生している

- 養子縁組をした子供がいる

- 相続放棄した人がいる

- 相続欠格・廃除に該当する人がいる

- 遺言書がある

そこで以下では、それぞれのケースでの法定相続人の考え方を見ていきます。

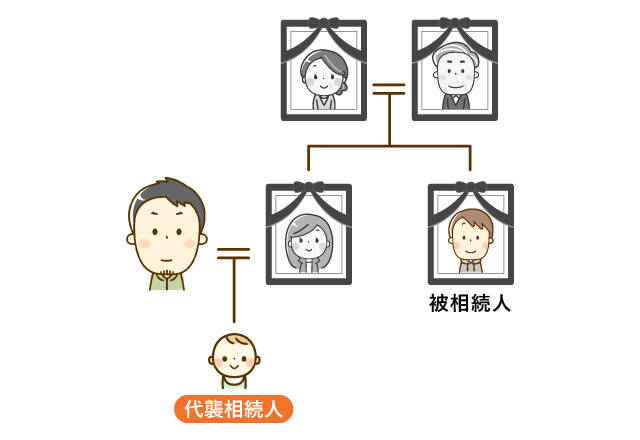

ケース1. 代襲相続が発生している

代襲相続とは、「本来の相続人が亡くなっているとき、その子供が代わりに相続人になる」ことです。

たとえば、下図のように被相続人の「子供」がすでに亡くなっていると、「孫」が法定相続人になります。

また、被相続人のきょうだいが法定相続人になる場合には、亡くなっているきょうだいがいると、そのきょうだいの子供である「甥・姪」が代襲相続人になります。

代襲相続人になる「孫」や「甥・姪」が複数人いる場合には、その全員が法定相続人になるため、相続税の基礎控除額を計算する際は数え間違いにご注意ください。

関連記事

代襲相続とは?代襲相続人の範囲や相続割合、注意点をケース別に解説

ケース2. 養子縁組した子供がいる

相続では、養子縁組をした子供も、実子と同じように法定相続人になります。

ただし、相続税の基礎控除額を計算する際には「法定相続人の数に含める被相続人の養子の数」について、下記のような制限があります。

| 被相続人に実子がいる | 1人まで |

|---|---|

| 被相続人に実子がいない | 2人まで |

たとえば被相続人に「実子が1人」と「養子が2人」いて、「配偶者」が存命の場合、相続税の基礎控除額を計算するうえでの法定相続人の数は「配偶者1人・実子1人・養子1人」の合計3人です。

ただし、次の状況に該当するときは、実子として取り扱われるため、養子の人数制限を受けません。

-

被相続人との特別養子縁組によって養子になっている

-

被相続人が配偶者の子供を養子にした

養子と相続の関係は複雑なので、下記もあわせてご参照ください。

関連記事

養子縁組は相続にどう影響する?メリット・デメリットと注意点を解説

ケース3. 相続放棄した人がいる

相続放棄をした人がいる場合、その人は「はじめから相続人ではなかった」ものとして扱います。このため、前述の代襲相続は発生しません。

たとえば、相続人が被相続人の「配偶者」と「娘」の2人で、その娘には「子供」がいたとします。このケースで娘が相続放棄をした場合、娘の子供に相続権が移ることはありません。そのため、財産を引き継ぐのは「配偶者1人」のみです。なお、被相続人の子供全員が相続放棄をした場合、相続権は次順位の人に移るため、場合によっては被相続人の父母(あるいは被相続人の兄弟姉妹)が財産を引き継ぐことになります。

ただし、相続税の基礎控除額を計算するうえでは、相続放棄の影響は受けません。相続放棄をした人も「法定相続人の数」に含めます。

そのため、先ほどの例で基礎控除額を算出する際は、法定相続人の数を「配偶者と娘の2人」とします。

関連記事

相続放棄した人の子供は代襲相続できる?相続権がどうなるのかや注意点を解説

ケース4. 相続欠格・廃除に該当する人がいる

相続欠格と相続廃除は、それぞれ下記のような理由から、法定相続人の相続権が失われる制度です。

| 相続欠格事由 | ・故意に被相続人または先順位や同順位の相続人を死亡させた、または死亡させようとした ・被相続人が殺害されたことを知りながら、告発または告訴をしなかった ・詐欺または脅迫によって、被相続人による遺言書の撤回・取り消し・変更をさせた、または撤回・取り消し・変更を妨げた ・遺言書の偽造や変造、破棄、隠蔽を行った |

|---|---|

| 相続廃除事由 | ・被相続人に対して虐待、または重大な侮辱をした ・その他の著しい非行があった |

注意したいのは、相続欠格と相続廃除に該当する人に子供がいるときには、代襲相続が発生することです。

相続税の基礎控除額を計算するうえでは、この代襲相続人が「法定相続人の数」にカウントされます。

関連記事

相続欠格とは?欠格事由なるケースや相続人廃除との違いについて

相続廃除とは?制度の概要や要件・手続きの流れを解説

ケース5. 遺言書がある

遺言書では、法定相続人以外の人に遺産を引き継ぐことも可能で、これを「遺贈」と呼びます。

たとえば、被相続人の家族に「配偶者」「息子1人」「孫(息子の子供)1人」がいたとします。被相続人と孫が養子縁組をしていないこのケースで法定相続人になるのは、「配偶者」と「息子」の2人です。

しかし、被相続人が生前に遺言書を書くことで、自分の財産を「孫」に引き継ぐことができます。その場合、被相続人の財産を引き継ぐのは「配偶者・息子・孫」の3人になります。

このように遺贈があるケースでも、相続税の基礎控除額を計算する際に「相続人」として数えるのは、あくまで「法定相続人」のみです。受贈者(遺贈を受けた人)の数は、基礎控除額の計算には影響を与えません。

先ほどのケースでは、遺贈を受けた「孫」はカウントせず、あくまで法定相続人は「配偶者と息子の2人」として、基礎控除額を計算します。

関連記事

遺言書とは?遺言書の種類や効力、書き方の文例を解説

遺贈と相続の違いとは?手続きや税金などの異なる点五つ

基礎控除以外の相続税の特例・税額控除

基礎控除以外の相続税の特例・税額控除は、次のとおりです。

| 種類 | 具体的な特例・税額控除 |

|---|---|

| 必ず申告が必要な制度 | ・配偶者の税額軽減(相続税の配偶者控除) ・小規模宅地等の特例 |

| 場合によっては申告不要な制度 | ・未成年者控除 ・障害者控除 ・相次相続控除 |

ここでは、種類ごとに具体的な特例・税額控除を見ていきます。

必ず申告が必要な特例・税額控除

ここでは、以下の二つの制度を紹介します。

-

配偶者の税額軽減(相続税の配偶者控除)

-

小規模宅地等の特例

この二つは、制度を活用して相続税額が0円になったとしても、相続税の申告が必要になるのでご注意ください。

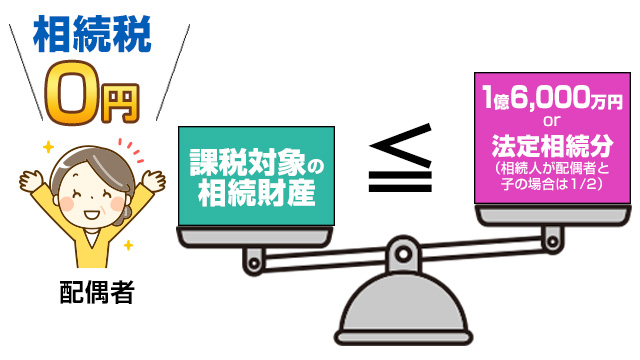

配偶者の税額軽減(相続税の配偶者控除)

配偶者の税額軽減とは、被相続人の配偶者について「1億6,000万円」または「配偶者の法定相続分相当額」のどちらか多い金額までは配偶者が取得する財産に相続税がかからない制度です。

これを適用することで、被相続人の配偶者はほとんどのケースで相続税の負担がなくなります。

関連記事

1.6億円まで無税の相続税の配偶者控除とは?適用要件や注意点、計算方法を解説

小規模宅地等の特例

小規模宅地等の特例は、一定の要件を満たす土地を相続した際に活用できる制度です。適用要件と土地の課税評価額の減額割合は、下表のとおりです。

| 土地の利用区分 | 特定居住用宅地等 | 特定事業用宅地等 | 特定同族会社事業用宅地等 | 貸付事業用宅地等 |

|---|---|---|---|---|

| 減額割合 | 80% | 80% | 80% | 50% |

| 限度面積 | 330㎡ | 400㎡ | 400㎡ | 200㎡ |

| 土地の取得者 | ・被相続人の配偶者 ・被相続人と同居している親族 ・被相続人と別居している親族 |

・被相続人の親族 | ・被相続人の親族 | ・被相続人の親族 |

| 適用要件 | 【配偶者】 ・なし 【同居親族】 ・相続開始の直前から相続税の申告期限まで引き続き居住し、かつ所有している 【別居親族】 ・相続開始前3年以内に、取得者や配偶者、3親等内の親族、一定の関係のある法人などの所有する家屋に居住したことがない ・相続開始時に居住している家屋を相続開始前に一度も所有したことがない ・被相続人に配偶者や同居の法定相続人がいない ・相続税の申告期限まで土地を所有している など |

・相続開始の直前において、被相続人などの事業に土地を用いている ・土地の上で営まれていた被相続人の事業を相続税の申告期限までに引き継ぎ、かつ申告期限まで事業を営んでいる ・土地を相続税の申告期限まで所有している |

・相続開始の直前において、被相続人および被相続人の親族等が50%超の株式を所有する法人の事業に土地を用いている ・相続税の申告期限において、土地の取得者は法人の役員である ・相続税の申告期限まで土地を所有している |

・土地に係る被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ貸付事業を続けている ・土地を相続税の申告期限まで所有している |

関連記事

小規模宅地等の特例とは?適用要件や手続き、必要書類をわかりやすく解説

場合によっては申告不要の特例・税額控除

次に紹介する相続税の特例・税額控除は、以下の三つです。

- 未成年者控除

- 障害者控除

- 相次相続控除

これらの制度を活用して相続税額が0円になるのであれば、税務署への申告は不要です。それぞれについて、詳しく見ていきましょう。

未成年者控除

未成年者控除は、未成年者である相続人の相続税について、下記の計算式で算出される額を控除できる制度です。

-

計算式

-

未成年者控除の控除額=10万円×(18歳-相続開始時の年齢)

この制度では、控除額を相続税額から直接差し引きます。たとえば、相続人のなかに13歳の人がいて、相続税額が50万円だった場合、下記のように税額は0円となります。

-

計算式

-

50万円-10万円×(18歳-13歳)=0円

関連記事

相続税の未成年者控除とは?適用要件や控除額の計算方法をわかりやすく解説

障害者控除

相続人のなかに85歳未満の障害を持つ人がいる場合、障害者控除を活用して相続税の負担を軽減できます。

控除額は「一般障害者」と「特別障害者」で異なり、計算式は次のとおりです。

| 一般障害者 | |

|---|---|

| 対象者 | ・知的障害がある人 ・精神障害者保健福祉手帳の2級~3級に該当する人 ・身体障害者手帳の3級~6級に該当する人 |

| 計算式 | 控除額=10万円×(85歳-相続開始時の年齢) |

| 特別障害者 | |

|---|---|

| 対象者 | ・重度の知的障害がある人 ・精神障害者保健福祉手帳の1級に該当する人 ・身体障害者手帳の1級~2級に該当する人 |

| 計算式 | 控除額=20万円×(85歳-相続開始時の年齢) |

この障害者控除も、算出された額を相続税額から直接差し引ける制度です。

関連記事

相続税の障害者控除とは?利用要件や控除額の計算方法・必要書類を解説

相次相続控除

相次相続控除とは、1回目の相続(一次相続)から10年以内に2回目の相続(二次相続)が発生したときに、相続税を軽減できる制度です。適用要件には、以下の三つがあります。

- 一次相続から二次相続までの間が10年以内

- 被相続人が、一次相続で相続税を納税している

- 適用を受ける人が、二次相続の法定相続人である

相次相続控除の控除額の算出方法は複雑で、計算式は次のとおりです。

-

計算式

-

相次相続控除額=A×C÷(B-A)×D÷C×(10-E)÷10

-

A:二次相続の被相続人が一次相続で納めた相続税額

-

B:二次相続の被相続人が一次相続で取得した財産額

-

C:二次相続の相続財産の合計額(※)

-

D:相次相続控除を適用する人が二次相続で取得する財産額

-

E:一次相続から二次相続までの期間(1年未満は切り捨て)

-

※B-AよりもCが大きくなる場合、Cの値はB-Aになる

相次相続控除の詳細は、下記をご参照ください。

関連記事

相次相続控除とは?適用要件や計算・手続き方法をわかりやすく解説

【参考】相続税の計算方法

相続税の基礎控除やそのほかの特例・税額免除を適用しても相続税額が0円にならない場合、相続税を納付しなければなりません。

相続税の納税額は、下記の流れで計算できます。

- 課税される遺産の総額を算出する

- 相続税の総額を算出する

- 相続人ごとの納税額を算出する

詳しい計算方法は、下記をご参照ください。

関連記事

相続税の計算方法|課税対象となる財産や適用税率を事例をもとに解説

相続税の申告の要否を正しく判断しよう

今回は、相続税の基礎控除について解説しました。

相続税の基礎控除額を計算する際に「法定相続人の数」を誤ってしまうと、相続税の額が大きく変動します。このため、自分で計算するのが不安な方は、相続専門の税理士に相談することをおすすめします。

相続税の基礎控除額や相続税がかかるかどうか、初回の無料相談で教えてくれる税理士事務所もありますので、ぜひお気軽に足を運んでみてください。