相続税の時効は5年もしくは7年

相続税は、財産を相続した相続人が義務者、相続税を徴収する国が権利者となります。そして、通常は義務者である相続人が国に対して申告を行い、相続税を納税することとなります。

ただ、相続人が正しくその義務を果たしていない場合があります。このような場合は権利者である国が相続人に対して、正しく義務を実行するように請求を行います。ただ、国からいつまでも請求できるわけでなく、その期間が定められているのです。

相続税に関する時効は、原則5年と決められています。相続が発生したことをまったく知らず、知らなかったことについて落ち度もなかった場合は、5年で相続税の納税義務は消滅します。

相続税の時効が7年になるケース

ただし、相続税の時効が5年となるケースはそれほど多くはありません。相続が発生していることを知らないというのは、かなり特殊なケースが想定されるためです。たとえば、長い間生き別れになっているとか、親の顔を知らずに育ったというような場合です。

それ以外の多くのケースでは、相続が発生したことを知りながらも、相続税の申告をしないために問題となります。これが相続人が意図したことでないとしても、相続税の納税義務があることを知っていたにも関わらず、それを怠ったことと解釈されるのです。こういった場合は、通常の時効より長い7年が時効とされるため、7年間は相続税の納税義務は消滅しません。

また、時効が7年になるようなケースは、時効が5年となる場合に比べて悪質と考えられます。そのため、科されるペナルティがより重くなることがあります。

相続税の時効計算の起算点

相続税には時効があると解説しましたが、その時効とは具体的にいつからの日数で計算されるのでしょうか。時効の計算を始める日のことを起算点といいますが、起算点の考え方について確認しておきましょう。

相続税の申告期限

相続税の時効の起算点を知るうえで重要なのが、相続税の申告期限を知ることです。たとえ相続税の計算を行っておらず、申告をしていない状態であっても、相続税の申告期限内であれば時効の計算は始まりません。

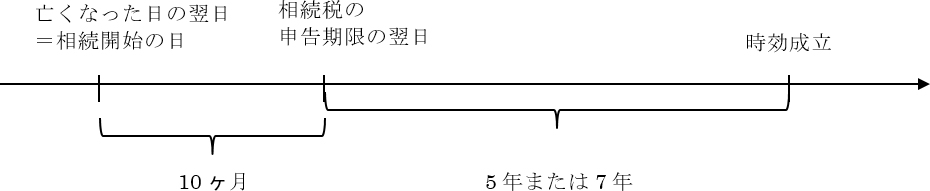

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10ヶ月以内とされています。必ずしも亡くなったその日に連絡があるとは限らないため、実際に知ったのはその翌日となることもあるかもしれません。しかしこのような場合も、通常は亡くなった日から10ヶ月後の日が相続税の申告期限と考えます。たとえば、1月10日に亡くなった場合、10ヶ月後の11月10日が相続税の申告期限となるのです。

ただし、中には本当に亡くなったことを知らない相続人がいる場合もあります。この場合、亡くなったことを知った日が申告期限の起算日となります。

たとえば、前妻との子供がいて、その子が被相続人である父親の死亡を知らされないまま日にちが経過した場合もあるでしょう。このような場合、被相続人の死亡の連絡を受けた日に相続開始を知ったこととなります。そのため、実際に亡くなった日ではなく、その連絡を受けた日から10ヶ月後の日が申告期限となるのです。

では、亡くなったことを知った日がいつかということは、どのように証明すればよいでしょうか。亡くなった日にちは被相続人の戸籍に記載されます。しかし、相続開始を知った日については、戸籍などの書類を見てもどこにも記載されていません。そこで、郵便物など連絡手段となったものを証拠書類として残しておくようにします。

相続税の時効の起算点

それでは、相続税の時効の起算点についてはどのように考えるのでしょうか。実は、相続税の時効の起算点は、相続税の申告期限の翌日とされています。つまり、被相続人が亡くなったことを知った日の翌日から10ヶ月が申告期限であり、その翌日から5年または7年で時効となります。あくまでも「亡くなった日」ではなく「相続開始を知った日」が基準となることは覚えておくといいでしょう。

(1)亡くなったと同時に相続開始を知った場合

(2)亡くなった日と相続開始を知った日が異なる場合

相続税の申告ミス・無申告が時効前に税務署から指摘される理由

それでは、実際に相続税の申告を正しく行っていないことは、どのようなことがきっかけで税務署に知られるのでしょうか。様々なケースがあるため、答えは1つではありませんが、中でも税務署が知るきっかけとなる3つの行動について解説します。

不動産を相続した場合

土地や建物などの不動産を相続して、所有者が被相続人から相続人に変更になると、法務局で登記を行います。相続登記を行ったという情報は、法務局から税務署に通知され、相続税の申告が行われているかが検証されます。その結果、相続税の申告をすべきなのに申告がされていない、あるいは不当に低い評価額で計算されているといったことがわかるのです。

法務局と税務署は互いに連携をとっているため、不動産の名義変更に関する情報は、すべて税務署でも把握しています。不動産の名義が変更になる理由としては、相続のほか贈与や売買などがありますが、そのいずれによるのかも登記を見ればわかります。相続とあれば相続税、贈与とあれば贈与税、売買とあれば所得税にそれぞれ関係する可能性があるのです。

そのため、相続だけでなく贈与や不動産取引を行った際は、申告・納税義務がないか、必ず確認するようにしましょう。

死亡保険金を受け取った場合

相続により死亡保険金を受け取った場合、その死亡保険金が相続財産とみなされて、相続税が発生することがあります。

保険金を受け取った場合、保険金を支払った保険会社から税務署に対して、支払った保険金に関する支払調書が提出されています。そのため、保険金を受け取っているのに必要な税務処理が行われていないと税務署から指摘されることがあるのです。

保険金を受け取る行為は、保険会社と契約者との間で直接行われるものであるため、税務署が関知しないと考えるかもしれません。しかし、実際はその契約の内容や保険金額など、すべて税務署が把握することができます。しかも死亡保険金だけでなく、様々な保険金を受け取った記録はすべて税務署が把握しているのです。

相続した有価証券を売却した場合

被相続人が保有していた有価証券は、証券会社などの口座に保管されています。この口座に保管されていた有価証券を売却すると、その取引報告書が証券会社などから毎年税務署に提出されます。また、配当金を受け取った場合にも、支払調書が税務署に提出されます。これらの記録と、株式から生ずる利益や損失の申告内容から、相続税の申告が漏れていることが疑われる場合があるのです。

特に金額の大きな有価証券の売却が行われた場合は、目につきやすく、また相続税が非課税にならないことが考えられます。そのため、相続税について正しく処理されていないことが税務署から指摘される可能性がより高くなります。

こういった現金以外のものを相続した場合には、特に申告の必要がないと勘違いしている人も多く、税務署から指摘された初めて自分が無申告状態であることを知る場合も多いのです。自分が無申告状態であることに気付いた場合は、「どうしよう」と心配になることは想像に難くありません。

次に、こうしたうっかりミスによる無申告に科されるペナルティについて詳しく見ていきましょう。

相続税の申告ミス・無申告が税務署から指摘された場合のペナルティ

それでは、相続税の申告を期限内に正しく行えなかった場合、どのようなペナルティが科されるのでしょうか。4種類の付帯税があるので、それぞれの内容を確認していきましょう。

無申告加算税

無申告加算税は、決められた期限内に正しい申告をしなかった場合に科される付帯税の1つです。相続税の場合、申告期限は相続開始を知ってから10ヶ月以内となっており、それまでに申告しなければ無申告加算税が科せられ、納付した相続税額の5%~20%の税金を負担しなければなりません。

ただし、期限後となった場合でも気づいた時点で自主的に申告すれば、ペナルティは最小限に抑えることができます。

過少申告加算税

相続税の申告を期限内に行っていても、その申告金額が本来の税額より少なくなるような内容である場合に科されます。意図的に相続税額が少なくなるように申告した場合だけでなく、意図せず税額が少なくなってしまった場合にも科されます。

申告内容を修正して計算した税額と、当初の過少になっていた税額との差額に対して10~15%を負担しなければなりません。

なお、自主的に修正申告を行った場合には、過少申告加算税は科されないこととされています。

重加算税

重加算税は、相続財産を隠ぺいしたり、虚偽の申告を行ったりした場合に科される付帯税の1つです。申告漏れや計算ミスよりも悪質で、不正行為を行ったものと判断される場合に科されます。

相続財産をすべて隠ぺいし申告しなかった場合には、相続税額の差額の40%もの重加算税が課されます。また、一部の財産を隠ぺいした場合などは、本来の税額と当初の税額との差額の35%が課されます。

正しく申告しなかったいくつかのケースの中でも、特に悪質と判断されるため、非常に重いペナルティとなっているのです。

延滞税

延滞税は、納付期限までに正しい相続税の納付ができなかった場合、その不足税額に対して科される遅延利息のようなものです。利息のような性格を持つものですが、銀行の支払利息をイメージしていると、それより重い負担になるので注意が必要です。

重いペナルティを科されないようにしよう

意図的かそうでないかは別として、相続税の申告をまったく行わなければ、重いペナルティが科されるのは当然と思うかもしれません。しかし実際には、相続税の計算ミスでもペナルティが科される可能性はあります。

相続税の対象となる財産や相続税額は大きな金額になることが多く、1つのミスが大きな税額の差になることが考えられます。そのため、相続税の申告を行うときは、より慎重に内容を検討するようにしましょう。

相続税の還付請求の時効も5年

相続税の計算ミスにより、税額が過少になるばかりではありません。中には、相続税額を過大に計算していたことがわかるケースもあります。この場合は、税務署が払い過ぎと教えてくれるわけではないため、相続人が税務署に還付請求を行う必要があります。

ただ、この還付請求についても、いつまでもさかのぼってできるわけではありません。相続税を納付する場合の時効と同じように、相続税の申告期限から5年が経過すると、還付の請求ができなくなります。

まとめ

相続の手続きを行うのは、一生のうちに1回か2回という人が多く、相続税を支払う必要のない人も大勢います。そのため、親が亡くなっても相続税の申告は他人事と考えてしまい、必要な手続きを忘れてしまうこともあるのです。

しかし、相続税の申告や納税を正しく行わないと、その代償は大変大きなものとなる可能性があります。納税義務があるかどうか、そして財産の評価額が正しいかどうかを確認し、時には専門家の手助けを借りながら相続の手続きを進めるようにしましょう。