相続税の還付とは

相続税の還付とは、納め過ぎた相続税の返金を指しており、還付を受ける際には税務署に対して「更正の請求」を行います。税務署が更正の請求を認めた場合、相続税が減額更正されるため、納め過ぎた税額が還付されます。

相続税の平均還付額

国税庁が公表する相続税の申告・課税状況によると、2021年分は相続人589人へ14億8,300万円を還付しているので、平均還付額は1人あたり約251万8,000円です。

相続税の納めすぎが発生する理由

相続税の納め過ぎは以下のような理由で発生します。

税務署から通知は来ない

相続税の納め過ぎがあっても、税務署から通知はありません。税務署から何の連絡もなければ、「正しい相続税申告だった」と誰もが思ってしまうため、過大な申告に気付かないでしょう。

なお、相続税の無申告や過少申告は税務調査の対象になりやすく、追徴課税のペナルティーが科されるケースもあります。

不動産の相続税評価額を自分で計算した

不動産は評価額の計算が難しいため、自分で評価すると相続税の納め過ぎになるケースがあります。建物は固定資産税評価額が相続税評価額になるので、複雑な計算は必要ありませんが、土地は補正の適用や減額要素を見逃す場合が多いでしょう。

専門分野が異なる税理士に相続税申告を依頼した

専門分野が異なる税理士に相続税申告を依頼すると、相続税の納め過ぎになる場合があります。税理士の多くは企業会計や法人税申告、所得税申告などを専門としており、相続税に詳しくないこともあります。

相続を数多く手掛けている税理士であれば、小規模宅地等の特例の適用要件なども見逃すことがないでしょう。

相続税の還付金が発生しやすいケース

相続税の納め過ぎは土地の評価ミスが主な原因になっており、以下のようなケースでは納付済みの相続税を還付してもらえる可能性があります。地価の高いエリアは、減額要素があると相続税評価額が地価の低いエリアに比べて大きく下がるので、土地の前面道路や周辺環境を確認する必要があります。

広大な土地を相続した場合

広大な土地は宅地として使用するにあたり道路や公園、上下水道などの整備が必要となり、潰れ地が発生します。そのため、500㎡以上(三大都市圏以外では1,000㎡以上)の地積の土地で「地積規模の大きな宅地の評価」が適用可能な場合、通常の宅地として使用するのに適した土地に比べて約2割から4割ほど評価が下がります。

不整形地や傾斜地などを相続した場合

いびつな形状の土地を不整形地といい、四角形の土地に比べて利用価値が低いため、評価額も低くなります。また、地図上では四角形の土地でも、傾斜によって高低差がある場合や、がけ地になっている場合も評価が低くなります。

「がけ地補正率」を適用できる地目は宅地です。山林や雑種地などは、がけ地による評価減の適用ができないので注意してください。

利用価値が低い土地を相続した場合

相続した土地が以下のような状況だった場合、相続税評価額を下げられるケースがあります。

-

墓地と隣接している

-

近くに火葬場がある

-

線路と隣接しており、騒音が著しい

-

日照阻害や臭気の影響がある

-

土地が土砂災害警戒区域にある

土砂災害警戒区域は各自治体のホームページに掲載されており、赤表示(レッドゾーン)では新たな建築が制限されるため、評価額が大きく下がる可能性もあります。

測量時期が古い土地を相続した場合

測量時期が古い土地を相続すると、登記上の面積よりも現地の面積が小さく、過大評価になっている場合があります。登記事項証明書だけでは土地面積の違いに気付かないケースがあるので、法務局で地積測量図も取り寄せるようにしましょう。

先祖代々受け継がれている土地は測量時期が古く、古い土地は現在の測量技術に比べて精度が低かったため、面積や形状が異なっているケースがあります。

接道条件が悪い土地を相続した場合

接道条件が悪い土地も評価が下がる可能性があります。

土地に接している道路の幅(幅員)が極端に狭く、建築基準法上の道路ではない場合、評価額が下がります。建築基準法上の道路は原則として幅員4m以上が必要になっており、道路と土地が2m以上接していなければ建物の建築もできません。

「セットバック」が必要な場合、自分の土地であっても自由に使用できないため、後退部分の評価が3割下がります。

土地と道路に高低差がある場合や、道路に接していない無道路地も評価額を下げられる可能性があります。他人の私道を通らなければ公道に出られない土地や、土地と道路の間に水路がある場合も、評価減の要素になります。

高圧電線下の土地を相続した場合

土地の上空に高圧電線がある場合、建物の構造や用途の制限を受けるため、30%程度の評価減になるケースがあります。また、新たな建物の建築ができないときは、50%または借地権割合のどちらか高い方まで評価額を引き下げられます。

高圧電線下の土地を相続した場合、登記上に電力会社などの地役権が設定されているケースもあるので、登記事項証明書の乙区も確認しましょう。

庭内神祠がある土地を相続した場合

自宅の敷地内にある祠(ほこら)や社(やしろ)を庭内神祠といい、ご神体を祀って日常的に礼拝している場合、庭内神祠の敷地部分が非課税になります。地蔵尊や不動尊などを祀っている土地であれば、該当する可能性があるでしょう。

ただし、神祠が敷地に定着しており、日常礼拝の用の対象とされているものである必要があります。

区画整理や道路計画のある土地を相続した場合

相続した土地に区画整理や道路計画がある場合、相続税評価額が下がることがあります。区画整理の場合、仮換地の指定を受け、工事が一年以内に完了しない場合、評価が下がります。道路計画がある場合、将来道路になる土地のため建築制限がかかり、土地の利用が制限されますので評価が下がります。

相続税の還付手続きの流れ・必要書類

相続税の還付を受ける場合、手続きの流れと必要書類は以下のようになります。更正の請求から還付金の受け取りまでは4~5カ月程度ですが、資料収集などの準備期間を含めると、6カ月~1年程度かかるでしょう。

資料収集と土地の再評価

更正の請求によって相続税を還付してもらうときは、まず以下の書類を収集しましょう。

-

相続税申告書の控え

-

登記事項証明書

-

地積測量図

-

現地の写真

-

住宅地図など

騒音の影響がある土地であれば、騒音計による測定も必要でしょう。なお、土地は評価額の減額要素を見落としやすいので、不安がある方は税理士に現地調査を依頼することをおすすめします。相続専門の税理士は正確に土地を再評価してくれます。

税務署へ更正請求書を提出する

土地の減額要素が見つかったら、税理士に相続税の再計算や更正請求書(相続税の更正の請求書)の作成を依頼してください。更正請求書を作成した後は、評価減の証明資料を添付して管轄税務署へ更正の請求を行います。

更正通知書の受け取り

税務署が更正請求書を受理した場合、審査によって更正の請求が妥当だと認められると、概ね3カ月後に更正通知書が届きます。

国税還付金振込通知書の受け取りと還付金の振り込み

更正通知書が届くと、概ね1カ月後に国税還付金振込通知書が自宅あてに送付され、その後2週間程度で相続税の還付金が振り込まれます。

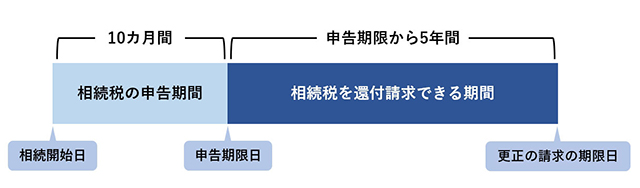

相続税の還付手続きの期限

相続税を還付してもらう場合、相続税の申告期限から5年以内が更正の請求の期限です。

相続税の申告期限は「相続開始を知った日の翌日から10カ月以内」なので、家族の死亡日の翌日から5年10カ月以内に更正の請求を行わなければなりません。

まとめ

土地は相続税評価額の計算が難しく、減額要素も見落としやすいため、自分で評価したときは相続税の納め過ぎになっている可能性があります。

ただし、相続税の過大申告や納め過ぎがあっても、税務署からの通知はないので注意が必要です。相続税の還付請求は何度でも受け付けてもらえますが、相続開始から5年10カ月が経過すると時効が完成するため、納め過ぎた相続税を取り戻すことはできません。

土地の再評価は専門知識が必要なので、相続税の還付を請求するときは、相続専門の税理士に相談してみましょう。