相続税の取得費加算の特例とは

取得費加算の特例とは、相続した財産を相続開始日の翌日から3年10カ月以内に売却した際、相続税額の一部を取得費に加算し、譲渡所得税を軽減される特例です。

譲渡所得税の対象となるのは、不動産や株式などの財産の売却益(譲渡所得)であり、収入金額(売却価格)すべてに課税されるわけではありません。

譲渡所得は「収入金額-(取得費+譲渡費用)」で計算できます。取得費とはその財産を購入したときの価格で、譲渡費用とは財産を売却するときにかかった費用などを指します。そのため購入金額と売却にかかった費用より売却価格が高い場合に譲渡所得が課税されます。

相続で取得した財産の取得費は相続税評価額ではなく、被相続人が購入したときの価格(わからない場合は売却による収入金額の5%)ですが、取得費加算の特例を適用すると、相続税額を取得費に加算できます。取得費は収入金額から差し引くことができますので、所得が少なくなり、納税額が軽減されます。このように、値上がりしている財産や取得費がわからない相続財産を売却する場合、取得費加算が適用できれば譲渡所得税を軽減できます。

取得費加算の特例の要件

相続財産の売却時に取得費加算の特例を適用する場合、以下の要件をすべて満たす必要があります。

-

相続や遺贈または相続税の計算対象となる贈与で財産を取得していること

-

財産の取得者が相続税を納めていること

-

相続開始日の翌日から3年10カ月以内に売却していること

-

確定申告していること(当初申告要件)

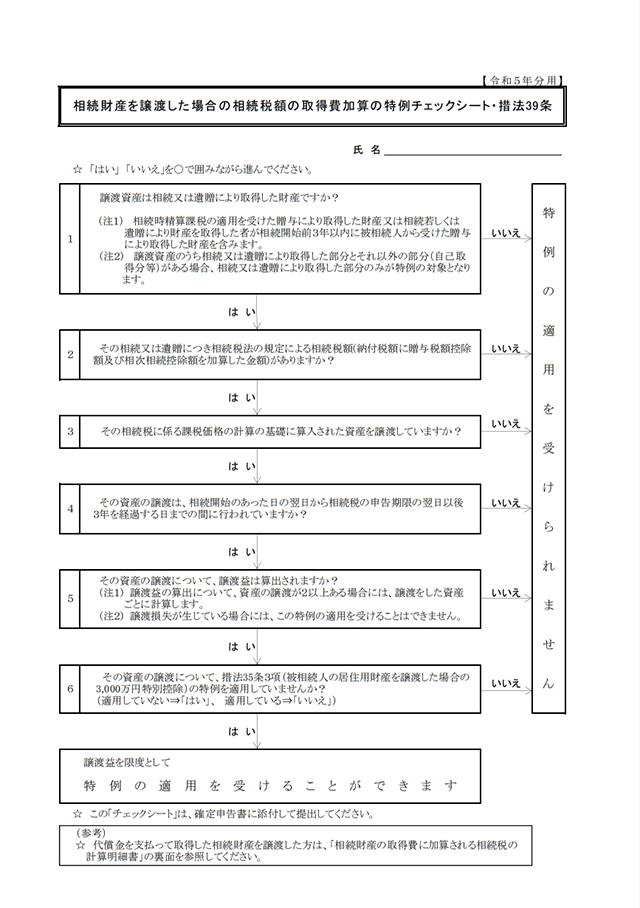

取得費加算の特例チェックシート(令和5年版)

取得費加算の特例の要件を満たしているかの確認は、国税庁が配布しているチェックシートを活用して行いましょう。

なお、取得費加算の特例チェックシートは確定申告の際に提出を求められるため、すべて「はい」になることを確認し、申告者の氏名を記入して添付しましょう。

相続財産を譲渡した場合の相続税額の取得費加算の特例チェックシート・措法39条(国税庁)

取得費加算の特例の計算例

相続した不動産などを売却する場合、以下の計算方法で取得費に加算する相続税額を求めます。

-

計算式

-

取得費加算する相続税額:相続税額×譲渡した財産の相続税評価額÷(取得財産の価額+相続時精算課税制度適用財産の価額+暦年課税7年以内贈与財産)

では、不動産を売却した際の譲渡所得税がいくらになるか、取得費加算の特例の具体例をみていきましょう。

譲渡所得の計算例

取得費加算できる相続税を計算する場合、まず譲渡所得がいくらになるかを求めます。具体例として、以下の条件で計算してみましょう。

-

不動産:取得費5,000万円、相続税評価額8,000万円、売却価格1億円、仲介手数料350万円

-

相続税の課税価格:不動産や預貯金などを合わせて2億円

-

相続税額:6,300万円

相続発生時や不動産売却時の状況から、取得費加算する相続税を以下のように計算します。

-

計算式

-

取得費加算する相続税額:6,300万円×8,000万円÷2億円=2,520万円

次に不動産の売却価格1億円から取得費5,000万円、取得費加算の相続税額2,520万円、仲介手数料350万円を差し引き、譲渡所得を計算します。

-

計算式

-

譲渡所得:1億円-(5,000万円+2,520万円+350万円)=2,130万円

では次に、譲渡所得税を計算してみましょう。

譲渡所得税の計算例

譲渡所得税は「譲渡所得×税率」で計算しますが、不動産の所有期間によって以下のように税率が変わります。

-

短期譲渡所得(売却した年の1月1日時点で所有期間が5年以下):税率39.63%(うち住民税9%)

-

長期譲渡所得(売却した年の1月1日時点で所有期間が5年超):税率20.315%(うち住民税5%)

取得から売却までの間にお正月が6回あれば、所有期間は5年超です。不動産を相続した時点で所有期間が5年を超えている場合、譲渡所得税は以下のようになります。

-

計算式

-

譲渡所得税:2,130万円×税率20.315%=約432万7,000円

では、相続税額2,520万円の取得費加算がなかった場合、譲渡所得税がいくらになるのか比較してみましょう。

-

計算式

-

譲渡所得:1億円-(5,000万円+350万円)=4,650万円

-

計算式

-

譲渡所得税:4,650万円×税率20.315%=約944万6,400円

取得費加算の特例により、今回の計算例では500万円以上の節税になります。

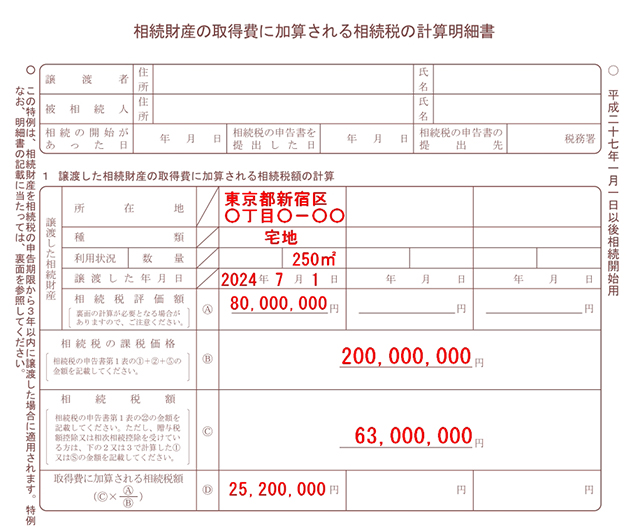

【記載例】取得費加算の特例の計算明細書

譲渡所得税の申告時に取得費加算の特例を適用する際は、「相続財産の取得費に加算される相続税の計算明細書」の提出が必要です。

先ほどの計算結果をもとにすると、土地売却の場合は各項目の記載例が以下のようになります。

-

種類:登記事項証明書の地目を記載

-

利用状況:記入不要

-

数量:登記事項証明書の地積を記載

-

相続税評価額:8,000万円

-

相続税の課税価格:2億円

-

相続税額:6,300万円

-

取得費に加算される相続税額:相続税額×(相続税評価額÷相続税の課税価格)を記載

相続税評価額、相続税の課税価格、相続税額については、相続税申告書どおりに記載してください。

取得費加算の特例を利用するときの注意点

譲渡所得税の申告時に取得費加算の特例を利用する場合、いくつかの注意点があります。

遺産分割協議を特例の期限までに確定させる

取得費加算の特例を利用する場合、相続開始日の翌日から3年10カ月以内に取得費加算の特例を適用したい財産の取得者を確定し、対象となる財産を売却しなければいけません。

また、特例対象財産の取得者が確定しているだけでなく、期限内に相続税の申告・納税も完了しておく必要があります。

相続税申告の期限は相続開始日の翌日から10カ月以内です。もし、申告期限までに遺産分割協議がまとまらない場合、「3年以内の分割見込書」という書面を添付し、法定相続分どおりに分割したものとして申告・納税を行い、分割完了後に修正申告や更正の請求をするという方法で実質的な期限の延長を受けられます。

しかし、遺産分割が長引いても取得費加算の特例の期限は延長されないため、必ず3年10カ月以内に特例を適用して売却をしたい財産の取得者を確定し、対象財産を売却する必要があります。

不動産は早めに売却する

不動産会社の仲介によって土地・建物を売却する場合、売買契約の成立まで3~6カ月程度かかるのが一般的です。

期限間近に売却先を探し始めると、価格を引き下げないと買い手が見つからない、そもそも期限内に売却できないといった可能性もあります。

取得費加算の特例の適用を考えている場合は、期間に余裕を持って売却先を探したほうがいいでしょう。

取得費加算と空き家特例は併用できない

相続した空き家を2027年12月31日までに売却した場合、譲渡所得から3,000万円を控除できる特例があります。この空き家特例は取得費加算の特例と同時に適用されません。

そのため、要件を満たしている場合どちらの特例が有利なのかの判断が必要です。空き家特例によって控除されるのは最大3,000万円(適用者が3人の場合は2,000万円)ですので、それよりも相続税額が少ないのであれば、基本的に空き家特例のほうが有利となります。

また、空き家特例の要件はかなり複雑なため、利用できるかの可否は税理士にチェックしてもらったほうがよいでしょう。

代償分割すると取得費加算の特例の効果が低くなる

相続財産の公平な分割が難しい場合、代償分割という分割方法を選択するケースがあります。

たとえば、長男が1億円の不動産を相続し、次男が預金2,000万円を相続した場合、長男が次男に代償金として4,000万円を支払うと、両者の取得額が6,000万円ずつになり、公平に分けることができます。

しかし、相続した不動産を長男が売却する場合、次男に支払った代償金の一部を相続税評価額から差し引かなければいけません。

代償分割で支払った代償金に応じて、相続税評価額が下がるため、譲渡所得税から差し引ける税額も下がり、特例の効果が低くなってしまいます。

配偶者は取得費加算の特例が適用されない可能性がある

亡くなられた方の配偶者が財産を相続する場合、配偶者の税額軽減を適用されるため、以下のどちらか多い額まで相続しても相続税はかかりません。

-

1億6,000万円まで

-

配偶者の法定相続分

配偶者の税額軽減を適用して相続税がかからなかった場合、取得費加算の特例の要件となる「財産の取得者が相続税を納めていること」を満たしていないため、配偶者が相続した財産を売却する場合、取得費加算の特例が適用されないケースが多いでしょう。

不動産の取得費がわからないと税負担が重くなる

不動産をいくらで購入したのか分からない場合、「譲渡価格の5%」を取得費とするルールがあります。譲渡価格の5%で取得費を計算すると、課税額が増えるケースが多いので注意が必要です。

たとえば、取得費3,000万円、売却価格6,000万円、仲介手数料200万円のケースであれば、譲渡所得に以下の差が生じます。

-

計算式

-

取得費不明の譲渡所得:6,000万円-(6,000万円×5%+200万円)=5,500万円

-

計算式

-

取得費判明の譲渡所得:6,000万円-(3,000万円+200万円)=2,800万円

税率20.315%で譲渡所得税を計算すると、納税額は以下のようになります。

-

計算式

-

取得費不明の譲渡所得税:5,500万円×20.315%=約1,117万円

-

計算式

-

取得費判明の譲渡所得税:2,800万円×20.315%=約569万円

このように取得費を譲渡価格の5%にした場合、課税額が増える可能性が高いため、購入時の売買契約書など購入価格がわかる資料を探しておきましょう。

まとめ

不動産を相続しても居住や活用の予定がなければ、売却も選択肢になるでしょう。

相続開始日から3年10カ月以内に売却した場合、取得費加算の特例によって譲渡所得税が軽減されます。

ただし、期限を過ぎると特例が適用されなくなるため、早めに遺産分割協議をまとめ、売却も完了させなければなりません。譲渡所得税の申告や遺産分割の方法などに困ったときは、VSG相続税理士法人の無料相談を活用してください。