代襲相続とは

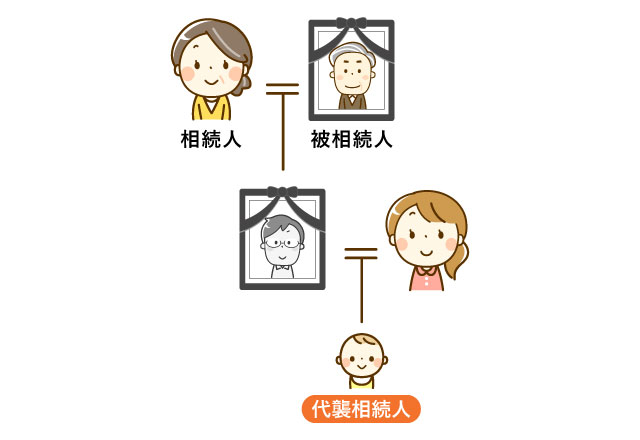

代襲相続とは、本来相続人になるはずだった人が先に亡くなっているなどの理由で相続できないとき、その人の子が代わりに相続する制度です。

たとえば、Aが亡くなると、本来は子であるBが相続人となりますが、BがAより先に亡くなっているときには、Bの子であるC(孫)が代襲相続人としてAの財産を代襲相続します。本来相続人となるはずだった人が先に亡くなっていなければ、被相続人の財産を取得して、次の世代の子もその後の相続によって財産を取得できたはずです。

この本来なら相続できたはずだという期待を保護する公平の原理と、財産を血縁の流れに沿って上から下へと引き継がせることが妥当だという価値判断に基づいて、代襲相続は規定されています。

代襲相続が発生するケース

代襲相続が発生するケースは、大きく分けて2つあります。まずは典型的なパターンである、相続人となるべき人が先に亡くなっているケースを解説します。

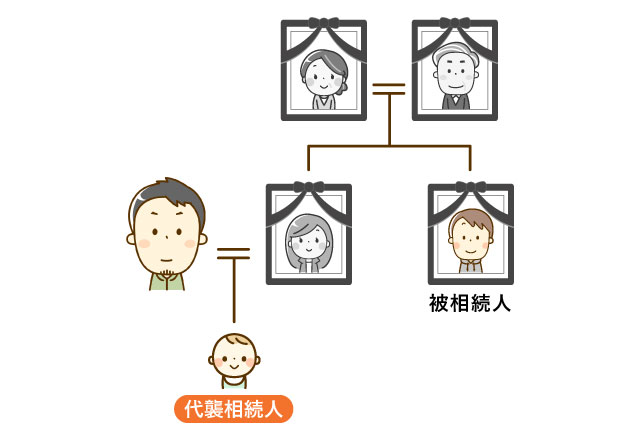

孫(直系卑属)が代襲相続人になるケース

被相続人が亡くなると、配偶者以外では被相続人の子が第1順位の相続人となります。被相続人の子がすでに亡くなっている場合は、その人の子、つまり被相続人からみて孫が代襲相続します。孫も亡くなっているときは、ひ孫がさらに代襲相続することができます。これを再代襲といいます。このように直系血族の場合は、上から下へ何代にもわたって代襲相続が発生します。

ただし、すでに亡くなっている相続人が養子の場合には注意が必要です。被相続人の養子の子、つまり孫が代襲相続できるかどうかは、その孫がいつ生まれたかによって決まります。もし、養子縁組前に孫が生まれていた場合は、法律上は被相続人との間に血縁関係が生じているとみなされないため、代襲相続することはできません。

一方で、養子縁組後に孫が生まれていた場合は、生まれた時点で被相続人と血縁関係が生じているとみなされるため、代襲相続することができます。

甥・姪が代襲相続人になるケース

被相続人に子がいない場合、親に相続の権利が移行します。親がすでに亡くなっている場合、祖父母に相続の権利が移行し、祖父母もいない場合には曽祖父母が相続人となります。なお、直系尊属が誰もいない場合は、兄弟姉妹が相続人となります。相続人であるはずの兄弟姉妹がすでに亡くなっている場合は、その人の子が代襲相続します。つまり、甥や姪が遺産を相続することになります。

ただし、兄弟姉妹が代襲相続できるのは一代限りです。甥や姪が亡くなっていても、その人の子が再代襲することはできません。兄弟姉妹は傍系血族と呼ばれ、直系血族に比べて相続関係は遠くなります。相続関係が遠い者に何代にもわたって財産を引き継がせるのは妥当ではないとの考えのもと、兄弟姉妹の代襲相続は一代限りとされています。

代襲相続が発生したときの代襲相続人の範囲や相続割合

では、代襲相続が発生したときの代襲相続人の範囲と相続人の相続割合はどのようになるのでしょうか。代襲相続が発生するケース別に解説します。

相続人である子が亡くなっている場合の代襲相続人の範囲と相続割合

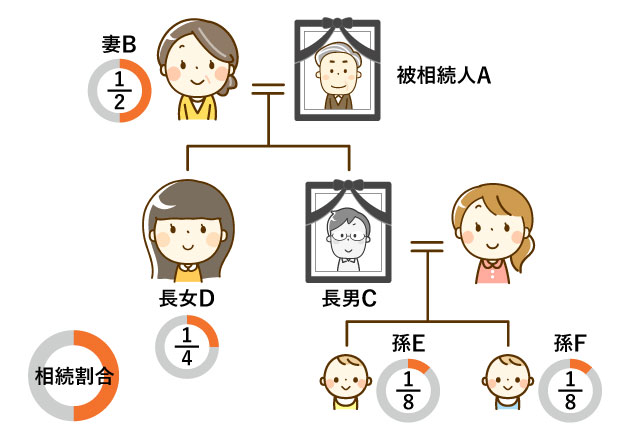

Aが亡くなり、配偶者である妻B、長男C、長女Dが本来の相続人であるが、長男CはAより先に他界、長男CにはEとFの2人の子がいるケースを例に解説します。

代襲相続人の範囲

この場合、法定相続人は妻B、長女D、そして孫であるEとFの4人になります。このとき、長男Cの妻は、相続人にはなりません。代襲相続は、あくまで上から下へ財産を引き継ぐ制度であるため、横に財産が流れることはないからです。

相続割合

相続割合は、本来の相続人の相続割合から考えていくとわかりやすくなります。上記のケースでは、妻B:1/2、長男C:1/4、長女D:1/4が本来の相続割合です。

次に、代襲相続人の相続割合を計算します。長男Cの相続分1/4を孫であるEとFの2人で分け合うことになるため、孫Eと孫Fの相続分はそれぞれ1/8ずつとなります。したがって、Aの相続財産が6,000万円とすると、妻Bが3,000万円、長女Dが1,500万円、孫Eと孫Fがそれぞれ750万円ずつ相続することになります。

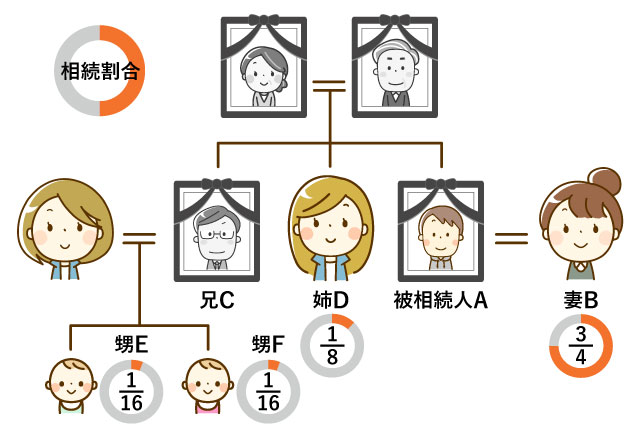

相続人である兄弟姉妹が亡くなっている場合の代襲相続人の範囲と相続割合

次に、相続人である兄弟姉妹が亡くなっているケースです。Aが亡くなり、配偶者である妻B、Aの兄C、Aの姉Dが本来の相続人であるが、兄CはAより先に他界、兄CにはEとFの2人の子(男)がいるケースを例に解説します。

代襲相続人の範囲

法定相続人は妻B、Aの姉D、Aの甥であるEとFの4人になります。このとき、兄弟姉妹の代襲相続は一代限りとなるため、たとえば甥EがAより先に亡くなっていても、甥Eの子が代襲相続することはできません。

相続割合

相続割合は、相続人である子が亡くなっているケースと同様に、本来の相続人の相続割合から考えます。上記のケースでは、妻B:3/4、Aの兄C:1/8、Aの姉D:1/8が本来の相続割合です。

次に、代襲相続人の相続割合を計算します。兄Cの相続分1/8を甥であるEとFの2人で分け合うことになるため、甥Eと甥Fの相続分はそれぞれ1/16ずつとなります。したがって、Aの相続財産が6,000万円とすると、妻Bが4,500万円、姉Dが750万円、甥Eと甥Fがそれぞれ375万円ずつ相続することになります。

代襲相続の注意点

代襲相続が発生したときに押さえておきたい注意点について解説します。

相続欠格、相続廃除、相続放棄によって代襲相続できるかが異なる

代襲相続は、相続人が被相続人よりも先に亡くなっているときだけでなく、相続欠格や相続廃除があったときにも発生します。

相続欠格とは、相続人が被相続人を殺害しようとしたときなどに、法律によってその相続人の相続権が奪われることです。

相続廃除とは、相続人が被相続人に虐待や重大な侮辱、著しい非行をしていた場合に、被相続人が生前に家庭裁判所に申し立てたり、遺言書にその相続人を相続から除外する旨を記載したりすることによって、その相続人の相続権を剥奪することです。

相続欠格や相続廃除に該当する相続人の子は代襲相続人となることができます。

相続欠格や相続廃除は、該当する相続人の相続権を制限するものであり、相続人の子の相続権まで制限するものではないからです。

一方、相続放棄したときは、代襲相続は発生しません。相続放棄すると、はじめから相続人ではなかったものとみなされるため、次の世代が代襲相続をすることはできなくなります。

代襲相続が発生すると、法定相続人の数が増えることがある

代襲相続が発生すると、法定相続人の数が増える可能性があります。

先ほどの相続人である子が亡くなっているケースで考えてみましょう。代襲相続が発生していなければ、相続人は妻B、長男C、長女Dの3人ですが、長男Cの代襲相続が発生することで、相続人は妻B、長女D、孫E、孫Fの4人に増えます。相続税の基礎控除額は法定相続人の数に応じて決まるため、相続人が増えることで、相続税の計算にも影響があります。

法定相続人が3人であれば、基礎控除額は「3,000万円+(600万円×3人)=4,800万円」となります。一方、代襲相続が発生して法定相続人が4人に増えると、基礎控除額は「3,000万円+(600万円×4人)=5,400万円」に増えます。

代襲相続人には遺留分がある場合とない場合がある

遺留分とは、法律上定められている最低限相続できる割合であり、兄弟姉妹を除く法定相続人に認められています。兄弟姉妹からの代襲相続の場合にも、兄弟姉妹と同様、遺留分はありません。

先ほどの相続人である兄弟姉妹が亡くなっているケースで考えてみましょう。仮に、Aがすべての財産を妻Bに渡すという遺言書を残していても、Aの兄Cには遺留分はないため、その代襲相続人である甥Eと甥Fにも当然遺留分はなく、相続できる財産はゼロということになります。

このように、兄弟姉妹からの代襲相続では遺留分は発生しないため、代襲相続人で遺留分の権利を有するのは、被相続人の子の代襲相続人だけとなります。ただし、被代襲者(亡くなった相続人)が生前に遺留分を放棄していた場合は、代襲相続人にも遺留分は認められません。

代襲相続が発生すると集める戸籍の量が増える

相続が発生すると、被相続人の出生から死亡までの連続した戸籍を集める必要があります。被相続人だけでもかなりの量となりますが、代襲相続が発生すると、被代襲者の出生から死亡までの連続した戸籍も集める必要があります。被相続人の兄弟姉妹が相続人となったが代襲が発生していた場合には、被相続人の両親の出生から死亡までの戸籍を集め、兄弟姉妹の出生から死亡までの戸籍を集める必要があります。

代襲相続の場合は、通常の相続に比べて、戸籍取得に時間がかかることを想定しておく必要があります。

まとめ

代襲相続が発生したときの代襲相続人の範囲や相続割合、注意点について解説しました。代襲相続が発生すると、通常の相続手続きに比べて法定相続人が増えたり、集める戸籍の量が増えたりします。また、疎遠な親戚が代襲相続人となれば、遺産分割協議での話し合いでトラブルが起こる可能性もあります。

代襲相続が予想される場合は、誰が代襲相続人になるかを事前に把握し、スムーズな話し合いができるよう準備しておくことをおすすめします。