相続税路線価とは

相続税の計算では、市街地などの土地は「路線価」を使って相続税評価額を算出します。路線価とは、道路に面した標準的な宅地の1㎡当たりの評価額(千円単位で表示)のことで、毎年1月1日時点を基準として国税庁が定め、その年の7月に公表しています。

なお、土地の価格には国土交通省による評価額「公示地価(公示価格)」や、売買の基準になる「実勢価格」もあり、両者はほぼ同一価格になっています。一方、路線価は、公示地価や実勢価格の80%程度になるように設定されています。相続税は、時価課税であるため、時価よりも高い評価額となることを避けるために路線価の金額は抑えられています。

相続で取得した土地は評価が必要

相続税の計算では、相続が発生した(被相続人が亡くなった)日における財産の時価が必要です。従って、土地であれば、当初の購入価格ではなく、被相続人が亡くなった日における時価がわからないと相続税を計算できません。通常、土地を売却しないと時価はわかりませんが、相続した土地を売却して時価を確認するのは困難です。そのため、相続税では財産評価基本通達に沿って評価した額を時価として扱うことになっており、このとき用いるのが「路線価」です。

相続税路線価と公示価格、実勢価格の違い

相続税路線価と公示価格、実勢価格は、以下のような違いがあります。

-

相続税路線価:国税庁が定める土地1㎡あたりの贈与税や相続税の基準価格(公示価格の80%程度)

-

公示価格:国土交通省が定める標準地1㎡あたりの価格

-

実勢価格:実際に売買される市場価格(公示価格の90~110%程度)

公示価格は、全国約2万6,000地点の標準地を対象に価格が調査されており、実勢価格や相続税路線価の基準になっています。一般的に、実勢価格は公示価格とほぼ同じですが、主要都市では公示価格の150~300%、地方では90~110%など、土地の需要や利便性などに影響されて変動します。

土地の相続税評価額を計算するときは、公示地価や実勢価格を用いると高くなってしまうため、必ず、相続税路線価を用いるようにしましょう。

相続税路線価の調べ方

相続税路線価は、どのように調べればいいのでしょうか?以下で、相続税路線価の調べ方を解説します。

国税庁のホームページから調べる方法

相続税路線価は、国税庁のホームページ「財産評価基準書 路線価図・評価倍率表」に掲載されています。毎年7月にその年分の路線価が公表されますので、被相続人が亡くなった年のものを使用してください。なお、路線価図は、住居表示ではなく地番で記載されています。

国税庁のホームページ以外を利用して調べる方法

一般財団法人資産評価システム研究センターが提供している全国地価マップでも路線価を調べることができます。全国地価マップでは、郵便番号や住所からでも路線価を調べることができるため、全国地価マップの方が路線価を探しやすいかもしれません。

相続税路線価図の見方

相続税の路線価図には、道路に「200E」などのように表示されており、数字の部分が路線価となります。路線価図は1㎡当たりの価格を千円単位で表示しています。たとえば「200」と表示されている場合、路線価は20万円であることを示しており、この道路に面している土地の1㎡あたりの価格は20万円となります。

地域によっては、路線価が数年で4万~5万円上昇することもあり、土地面積を乗じると1,000万円以上の価格差になるケースも珍しくありません。「土地の評価額は、前回の相続で1,000万円だったから、今回もそのくらいだろう」と安易に予想していると、外れることも多いため注意してください。

数字の上に表示されているアルファベットは借地権割合を示しており、AからGまで次のように設定されています。

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

借地権割合とは、土地の貸し主と借り主の権利の割合であり、借地権割合が大きいほど借り手の権利が大きくなります。借地権は財産であり、土地を貸している場合には借地権割合に応じて相続税の評価額を減額できます。

路線価を使った相続税評価額の計算方法

路線価は、路線に面する標準的な宅地の1㎡メートル当たりの価額です。以下では、路線価が定められている地域の評価方法である「路線価方式」の計算方法を解説します。

路線価方式の計算方法

路線価方式による土地の評価額は、次のように計算し、さらに利用状況を加味して評価額を求めます。

-

計算式

-

土地の相続税評価額=路線価×補正率×土地の面積

補正率とは

土地には、いびつで使いにくい形の土地や、逆に角地で使いやすい土地などさまざまなものがありますが、単に路線価に土地の面積を掛けただけでは、その土地の特性は評価額に織り込まれておらず、公平性が担保されていません。そのため、土地の使い勝手を評価額に反映させるために補正率を使用します。

たとえば、道路からの奥行が5メートルしかない土地は、家を建てるときに使い勝手が悪いでしょう。そのため、普通住宅地区の奥行5メートルの土地の場合であれば、路線価×奥行価格補正率0.92×土地の面積で評価額を求めます。

自分で使用するための土地の場合(自用地の評価)

土地の所有者が自分で使用している土地(自用地)であれば、いつでも売却したり、新たに建物を建てたり、自由に土地を使用することができます。そのため、自用地の利便性は高いといえ、土地の使用状況による評価減はなく、他人に貸している土地などと比較して最も評価額は高くなります。更地(建物などがない土地)として土地のみを評価することを「更地評価」と表現することもあります。

人から借りている土地の場合(借地権)

建物を建てるために他人から土地を借りている場合、土地の借主は借地権を有します。借地権とは、建物を建てるために他人の土地を借りる権利のことです。借地権は、地主の承諾があれば第三者に売却することも可能であり、借地権の所有者が亡くなったときには、相続財産として相続税の対象となります。

借地権の評価額は、自用地の評価額に借地権割合を乗じて求めます。この借地権割合は、借地事情が似ている地域ごとに定められており、路線価図に表示されています。

-

計算式

-

借地権の相続税評価額=自用地の評価額✕借地権割合

人に貸している土地の場合(貸宅地)

借地権などが設定されている土地を貸宅地といいます。貸宅地は、他人に貸している土地であるため、土地の所有者は土地を利用できません。土地の上に建物を建てて他人が利用していることから、貸宅地を「底地」と表現することもあります。貸宅地の評価額は、自用地の評価額から借地権の評価額を差し引いた額となります。

-

計算式

-

貸宅地の相続税評価額=自用地の評価額×(1-借地権割合)

賃貸物件を建てて他人に貸している土地の場合(貸家建付地)

所有する土地の上にアパートやビルなどの建物を建て、その建物を他人に貸している場合、その土地を貸家建付地といいます。貸家建付地は、他人が建物を利用している土地であるため、土地の所有者は自由に処分できるわけではありません。そのため、貸家建付地の評価では、このことを加味します。

-

計算式

-

貸家建付地の相続税評価額=自用地の評価額×(1ー借地権割合×借家権割合×賃貸割合)

借家権割合は、全国一律30%となっています。

賃貸割合とは、家屋の各独立部分の床面積の合計のうち、相続発生時に賃貸していた床面積の占める割合のことです。

路線価を使って相続税を計算するときの注意点

土地の評価額は、路線価を用いて簡単に計算できます。ただし、土地にはまったく同じ形状や条件のものはなく、土地の形状や道路への面し方(接道条件)によっては補正を加えて、評価額を調整します。また、路線価が定められていない地域も多くあり、路線価がない地域の土地を評価するときは、倍率方式によって土地の評価額を計算します。以下では、路線価の補正や倍率方式について、代表的な事例をもとに相続税を計算するときの注意点を解説します。

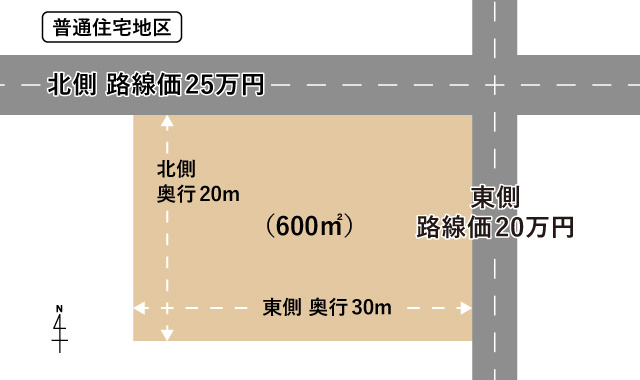

2つの道路に面している土地の場合

たとえば、以下のような土地で考えてみましょう。

-

土地の地区区分:普通住宅地区

-

奥行:北側から20m、東側から30m

-

土地の面積:600㎡

-

路線価:北側道路25万円、東側道路20万円

2つの道路に面している土地の場合、どちらの道路をメイン(正面路線)として評価するかを決める必要があります。正面路線価は、各道路の路線価に奥行価格補正率を乗じて計算した金額の高い方を正面路線価とします。なお、路線価に奥行価格補正率を乗じて計算した金額が同額となる場合には、原則として、路線に接する距離の長い方の路線を正面路線とします。

-

計算式

-

北側道路:路線価25万円×奥行価格補正率1.0=25万円(正面路線)

東側道路:路線価20万円×奥行価格補正率0.95=19万円(側方路線)

上記の計算では、北側の道路の方が金額が高いため正面路線となり、東側の道路は側方路線として「側方路線影響加算率」を適用させます。側方路線影響加算率とは、角地などの二つの道路に面している土地を評価するときに用いる補正割合のことで、奥行価格補正率表とともに国税庁のホームページに掲載されています。

事例のように普通住宅地区の角地の場合であれば、側方路線影響加算率は0.03となります。

今回の事例では、相続税評価額が以下のようになります。

-

計算式

-

側方路線影響加算額の計算:側方路線価20万円×奥行価格補正率0.95×側方路線影響加算率0.03=5,700円

-

計算式

-

評価対象地の1㎡当たりの評価額:正面路線25万円+側方路線5,700円=25万5,700円

-

計算式

-

土地の相続税評価額:25万5,700円×600㎡=1億5,342万円

路線価が定められていない土地の場合

都市部の郊外や山間部などの地域には、道路に路線価が定められていないこともあります。路線価のない地域の土地を評価する場合には、国税庁のホームページに掲載される「評価倍率表」を用いて、倍率方式で相続税評価額を計算します。倍率表には「固定資産税評価額に乗ずる倍率等」の項目があり、宅地であれば1.1や1.2などの数値が掲載されていますので、その土地の固定資産税評価額に倍率を乗じて相続税評価額を計算します。

-

計算式

-

倍率方式による相続税評価額:固定資産税評価額×倍率

たとえば、固定資産税評価額1,000万円の土地の倍率が1.1であれば、倍率方式による相続税評価額は1,100万円になります。

まとめ

被相続人が所有している土地が自宅の敷地で、土地の形も整っていれば評価額の計算は比較的簡単ですが、土地の形がいびつな場合、自分で評価額を求めるのは難しいでしょう。土地の評価に関する補正率は、今回解説した以外にもいくつもあります。補正率を用いることに気づかなかったり、地区区分や正面路線価の判定などを間違えたりすると、評価額が大きく変わってしまいます。

税理士は初回相談を無料としていたり、たとえ有料相談であってもその後の申告報酬から値引きをしたりしていることも多いため、土地の評価が難しいと感じたときは早めに相談しましょう。