遺産が基礎控除額以下なら相続税の申告は原則不要

――遺産を相続したら必ず相続税がかかり、申告と納税が必要なのかと思っていましたが、そうではないのでしょうか?

いえ、必ずしもそうとは限りません。しかし相続税はわかりにくい税金のため、多くの方は「相続税はかかる?」「かかるとしたらいくらになる?」と不安に感じておられるでしょう。

相続税には基礎控除があるため、相続財産が基礎控除内に収まっていれば、申告や納税は必要ありません。もちろん基礎控除を超えると申告・納税は必要になりますが、確定申告に慣れている方であれば、ご自身で申告書を作成することも可能でしょう。ただし、不動産などの評価は難易度が高いので、専門家以外が計算すると、税金の納め過ぎや過少申告になりやすいので注意が必要です。

基礎控除の計算はとても簡単ですが、法定相続人の人数がわからなければ算出できないため、誰が法定相続人なのか把握しておくことも重要ですね。

また、相続税がかからなくても、申告だけは必要になるケースがあります。たとえば基礎控除を上回る財産があり、本来であれば相続税がかかったところ、配偶者の税額軽減や、小規模宅地等の特例などを利用して非課税になる場合もあります。

申告期限を過ぎると特例などは使えなくなる可能性もあるので、相続発生からの日数にも気を付けておきたいですね。

あなたは相続税申告が必要?法定相続人の人数から基礎控除額を計算してみよう

――なるほど。相続した遺産が基礎控除額以下なら相続税の申告が不要なのですね。自分は相続税の申告が必要かどうかは基礎控除額の計算が重要になるとのことですが、どのように計算するのでしょうか?

基礎控除とは?

基礎控除の計算式は簡単なので、法定相続人の数さえわかれば誰でも計算できます。

たとえば法定相続人が1人の場合、計算は「3,000万円+(600万円×1人)」になりますから、基礎控除額は3,600万円です。法定相続人が2人であれば4,200万円、3人の場合は4,800万円になり、1人増えると基礎控除額は600万円ずつ増えていく仕組みです。

つまり、基礎控除の最低額は3,600万円ですから、3,600万円を超える財産があれば、相続税が発生する可能性があるということですね。

また、「基礎控除を超えると財産すべてに相続税がかかる」と勘違いされているケースもあります。相続税は基礎控除をオーバーした部分にしか課税されないので、ぜひ覚えておいてください。では次に、法定相続人について解説します。

法定相続人とは?

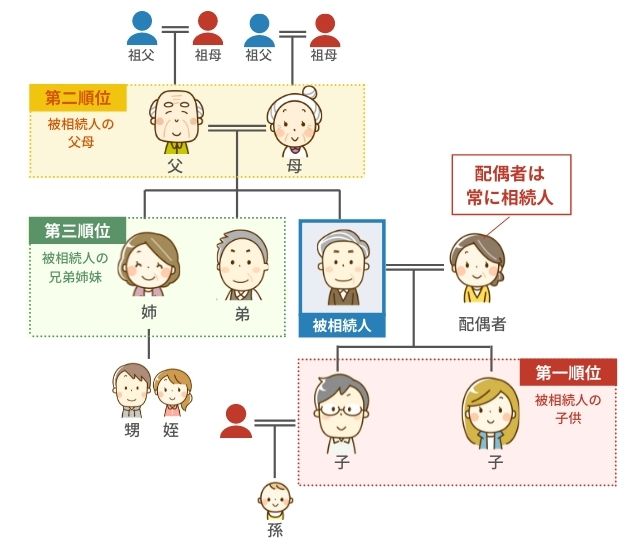

誰が法定相続人になるのかわかりやすいよう、家系図の一例を用意しましたので、この図を使って解説します。

法定相続人とは民法によって定められた血族や親族であり、相続財産を引き継ぐ権利を持つ人ですが、被相続人の配偶者は常に相続人となります。配偶者以外の法定相続人は被相続人の子供や父母、兄弟姉妹になりますが、誰から優先的に相続できるのか順位も決まっています。

-

第一順位の相続人:被相続人の子供

-

第二順位の相続人:被相続人の父母

-

第三順位の相続人:被相続人の兄弟姉妹

原則として、相続財産は順位が上の人から引き継いでいくため、第一順位の子供がいる場合、第二順位の父母は相続人になれません。兄弟姉妹が相続人になるケースは、被相続人に子供や父母がいない場合に限られますが、遺言書による指定があれば、順位を飛び越えた相続も可能です。

ちなみに、この家系図では配偶者と子供2人が法定相続人として財産を引き継ぐため、基礎控除は「3,000万円+(600万円×3人)=4,800万円」になりますね。

なお、被相続人よりも先に子供が亡くなっていた場合、孫がいれば代襲相続が発生するため、孫が第一順位の相続人になります。被相続人の父母が他界していても、祖父母がいれば代襲相続人になりますし、兄弟姉妹の場合は甥や姪が代襲相続できます。

また、被相続人に養子がいる場合、養子も第一順位の相続人になりますが、基礎控除の計算に含められる人数は限られています。

-

被相続人に実子がいる場合は1人まで

-

被相続人に実子がいない場合は2人まで

――法定相続人や基礎控除額がわかったので、あとは遺産総額に対する相続税を計算すればいいのですね。

あとは遺産総額を確認しましょう。すべての財産に相続税が課税されるわけではない?

はい、おっしゃるとおりです。しかし相続財産の内容はさまざまであり、相続税の課税対象になるもの・ならないものがあるため、まずは財産すべての洗い出しと分類が必要です。また、相続財産といえば、現金や預貯金などプラスの財産をイメージしがちですが、借金などのマイナス財産も相続財産に含まれるので、見逃さないよう注意してください。

| プラスの財産 | 現金や預貯金 | ・自宅にある現金 ・被相続人名義の預貯金 |

|---|---|---|

| 有価証券や金融派生商品 | ・株式、公社債、投資信託など | |

| 不動産およびその権利 | ・自宅の敷地や家屋 ・農地や山林 ・借地権など |

|

| 動産 | ・車 ・貴金属 ・美術品や骨董品など |

|

| 保険金等 | ・死亡保険金や死亡退職金 ・損害保険金など |

|

| その他 | ・ゴルフ会員権やリゾート会員権 ・著作権や特許権など |

|

| マイナスの財産 | 借金や未払金 | ・借金 ・未払金 ・住宅ローンなどの残債 |

| 葬儀費用 | ・被相続人の葬儀費用一式 | |

| その他 | ・保証人や連帯保証人の地位 ・未納の税金 ・損害賠償責任など |

相続税の計算には順序があり、まずプラスの財産からマイナスの財産を差し引いて「正味の遺産総額」を計算します。実際の相続では配偶者の税額軽減、小規模宅地等の特例による減額分も差し引きますが、まず基礎的な計算手順を覚えておきましょう。

仮にプラスの財産が5,000万円、マイナス財産が1,000万円あった場合、正味の遺産総額は差し引き4,000万円になりますね。

この4,000万円から基礎控除を差し引いた額が「課税遺産総額」であり、相続税が課税される部分の金額です。つまり相続税は財産1つずつに課税されるものではなく、財産の総額に課税されるというわけです。

正味の遺産総額4,000万円に対して法定相続人が2人いた場合、基礎控除額は「3,000+(600万円×2人)=4,200万円」ですね。「4,000万円-4,200万円」はマイナスになりますから、このケースでは相続税がかかりません。

しかし法定相続人が1人の場合は、基礎控除が600万円下がってしまいます。

-

計算式

-

相続税の基礎控除:3,000万円+(600万円×1人)=3,600万円

課税遺産総額:4,000万円-3,600万円=400万円

同じ課税遺産総額でも、法定相続人が1人減るだけでも相続税が発生します。ちなみに400万円に対する相続税率は10%ですから、相続税は40万円。 相続税額としては低い方ですが、生前に法にのっとって対策をしていれば非課税になることも不可能ではないのです。

相続税を考える上で、「基礎控除」と「法定相続人」は特に重要なキーワードといえるでしょう。

――遺産の総額に対して相続税が加算されるとのことですので、遺産のリストアップは漏れなく行いたいですね。

相続税申告の流れと必要書類と期限

――それでは、ここから具体的な相続税申告の流れと手順について教えてください。

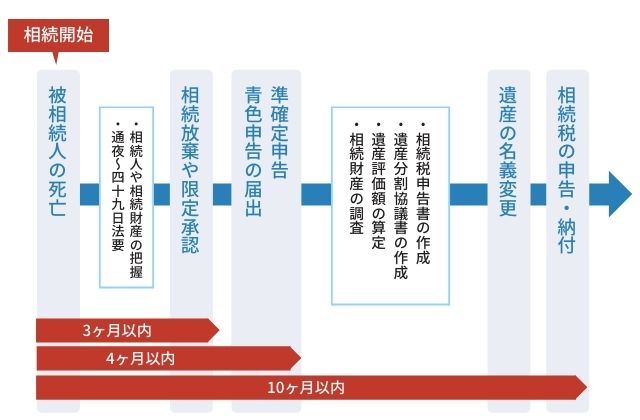

相続税申告の手続きの流れと期限

はい、相続税申告までには他の相続手続きも発生するので、全体のスケジュールをみながら解説します。

まず相続税の申告・納税期限ですが、「相続開始を知った日の翌日から10カ月以内」となっています。相続税申告は、被相続人の最後の住所地の管轄税務署で行いますが、申告期限日が土日や祝日の場合は、翌営業日(開庁日)が申告期限になります。

相続開始直後は葬儀や初七日、四十九日法要もあるため、遺族にとっては体力・精神を消耗する辛い時期になります。しかし3カ月後には相続放棄や限定承認の期限が到来するので、相続人や相続財産の調査も並行して行わなければなりません。「四十九日が終わってからやろう」と考えていると、期限に間に合わない可能性もあるので注意しましょう。

4カ月後には準確定申告の期限が到来するので、被相続人に一定所得があった場合は、必要書類を揃えて税務署に申告します。一般的な確定申告と要領は同じですが、代表相続人が申告するか、各相続人が個別に申告するか決めなくてはならず、添付書類も漏れがないように準備します。申告によって医療費や税金の一部が還付されるケースもあるので、準確定申告が必要かどうか、被相続人の所得状況も調べておきましょう。

相続手続きの進め方は人によってさまざまですが、本格的な財産調査や評価額の算定、遺産分割協議などは、相続開始から3~4カ月後になるケースが多いようです。

被相続人が遺言書を残していれば、遺言に従って財産を分け合うため、遺言書の有無は必ず確認しておきましょう。「遺言書を残している」と遺族に伝えているケースもありますが、何も告げられていない場合もあるので、貴重品の保管場所などは入念に探してください。ただし、公正証書遺言以外の遺言書は家庭裁判所の検認が必要であり、検認前に開封するとペナルティもあるので注意しましょう。

遺言書がない場合は遺産分割協議を行いますが、相続財産のすべてが明らかになり、相続人も確定していなければ話し合いになりません。従って、遺産分割協議までに相続人や相続財産の調査を完了させておく必要があります。

相続財産の調査もかなり大変な作業ですが、すべての財産がリストアップできたとしても、次は評価額を算定しなければなりません。現金や預貯金は額面どおりの評価であり、上場株式は相続発生日の株価になりますが、不動産の評価はかなり大変です。ある意味「正解」のない財産なので、高い低いは評価者次第になります。相続税の負担を考えると低い方がよいわけですから、減額要素を見抜ける知識と経験も必要です。

すべての作業が終われば相続税申告書の作成となりますが、ほとんどの方は初めての経験であり、書き方がわからず戸惑ってしまうこともあるかと思います。相続税申告に不安を感じるようであれば、ぜひ我々税理士を頼ってください。

相続税申告の手続きに必要な書類

相続税申告書の作成が完了したら、次の書類を添付して税務署へ申告します。

-

遺言書または遺産分割協議書

-

被相続人の出生から死亡までの連続した戸籍謄本(除籍、改製原戸籍謄本)

-

被相続人の死亡診断書の写し

-

被相続人の住民票除票

-

相続人全員の戸籍謄本

-

相続人全員の住民票

-

相続人全員の印鑑登録証明書(遺産分割協議書を提出する場合)

-

相続人や受遺者のマイナンバー

-

相続人や受遺者の本人確認書類(運転免許証など)

さらに、相続財産の種類に応じて以下の書類も必要となります。

-

登記事項証明書(全部事項証明書)

-

公図や地積測量図の写し

-

実測図

-

名寄帳

-

固定資産税評価証明書

-

賃貸借契約書(所有地で賃貸事業をしている場合)

-

預金残高証明書

-

配当金支払通知書

ごく一部の紹介ですが、相続財産の種類によってはさらに多くの添付書類が必要になります。

相続税の申告は自分でできる?注意すべきポイントは?

――たくさんの手続きが必要なのですね。相続税申告は専門家にご依頼することなく自分で進められるのでしょうか?

もちろんです。実際に自分1人で相続税申告した方もおられますので、決して不可能ではありません。ただし、注意すべきポイントがかなり多いため、法や制度を十分に活用できない場合は相続税が高額になったり、期限に間に合わないなど、ある程度のリスクも覚悟しておかなければなりません。

先ほども触れましたが、相続税申告には10カ月の期限があるということです。相続人を確定させるためには、被相続人の戸籍をたどっていかなければなりませんが、転籍を繰り返していればいくつもの役所で戸籍を収集することになります。戸籍法の改正も影響しますので、想像以上に大変な作業になるでしょう。

また、相続財産の調査も一筋縄ではいきません。仮に被相続人が財産目録を残していたとしても、作成日が古ければ新たな財産や借金が発生している場合もあります。手がかりがなければ遺品や郵便物など、被相続人に関係があるものはすべて調べることになるでしょう。預貯金口座の有無や、相続発生時の残高は金融機関に調査依頼できますが、想定外の取引銀行があれば調査から漏れてしまいます。通帳そのものがないネット銀行であれば、パソコン内部のファイルや電子メールまで調べなければわかりません。

相続財産は評価も必要ですが、不動産や非上場株式などの評価は難易度が高く、高度な専門知識も必要です。評価額を誤ると相続税の納め過ぎにもなりますが、過少申告した場合は追徴課税などのペナルティもあるので要注意です。

また、適正に相続税申告をしていないと、税務調査が入りやすいので気を付けてください。私たちが相談を受けてきた中では、税務調査が行なわれると大体8割以上の確率でミスが判明するようです。申告ミスの多くは相続人が気付いていない申告漏れで、そうした場合には追徴課税となってしまいます。

不安を煽るようなお話ですが、それだけ相続税申告のハードルは高く、計算間違いを起こしやすい税金の代表例なのです。税務調査の対象になりやすい理由も、このような背景があるからですね。

相続税申告を依頼するならどんな税理士?

――確かに専門家への依頼報酬を気にして自分で手続きを進めたとしても、手続きに不備があり追加で税金を払うことになったとしたら結果として損になりますね。それでは、相続税申告を依頼するならどんな税理士に相談すればいいのでしょうか?

税理士の選び方は重要ですね。結論からいいますと、「相続専門の税理士」や「相続に強い税理士」を選ぶようにしてください。令和元年のデータになりますが、相続税の申告件数は約11万5,000件です。一方、税理士の人数は約8万人であり、その多くは企業顧問として法人税などの申告業務に携わっているため、相続の経験が豊富な税理士は実は多くないのです。

相続の経験に乏しい税理士へ相談した場合、不動産などの減額要素や、相続時に使える特例を見逃す可能性があるため、相続税が高くなる可能性もあるでしょう。また、相続は一代限りではありませんので、次回の相続も想定した長期的なプランニングも必要です。

相続に強い税理士を探す場合、口コミやネットの情報も重要となりますが、年間の申告実績など、数値化してあるデータも参考にするとよいでしょう。

なお、相続税申告の際には「書面添付制度」を活用できます。書面添付制度とは、相続税の申告内容に税理士が責任を持ってくれる制度であり、税理士法にも規定されています。言い換えれば、相続税申告に自信がなければ使えない制度なので、書面添付制度を活用してくれるかどうかが相続専門税理士の見極めにもなるでしょう。

――ありがとうございました。相続税申告は自分でできるのかどうか、また基礎控除の計算方法と申告の流れについてお話をお伺いしました。

思っていた以上に手続きが多いことにも驚きましたし、何よりも手続きには期限があるため、相続を専門にしている税理士さんに相談して進めたいと思いました。

相続が始まるとさまざまな行事や手続きが連続するため、期限となる10カ月はあっという間に過ぎてしまうでしょう。相続税申告だけでもかなり大変な作業ですが、事前に遺産分割協議も必要であり、財産や相続人の調査も行わなければなりません。

現役で働いておられる方は時間の確保が難しく、何とか申告期限に間に合ったとしても、申告漏れなどがあればペナルティの対象になってしまいます。相続税申告は想像以上に大変な作業なので、多忙な方、不安がある方は、まず相続専門の税理士へ相談してください。間違いのない相続税申告はもちろんですが、税額を低くできたり、場合によっては非課税になる可能性もあるでしょう。

-

プロフィール

-

古尾谷 裕昭

VSG相続税理士法人代表税理士 https://vs-group.jp/sozokuzei/

2006年に古尾谷会計事務所開業。税理士を中心とした士業グループを全国24拠点で展開するベンチャーサポートグループの相続専門部署の代表を務める。VSG相続税理士法人には、税理士・司法書士・弁護士・行政書士・社会保険労務士・不動産会社が在籍し、相続税申告のみならず、相続登記、相続争い、遺言書作成、信託、資料収集から不動産売却・コンサルティングまで様々な業務に対応。VSG相続税理士法人の年間申告件数3,000件以上。

-

プロフィール

-

町⽥ まあち

フリーアナウンサー

ミス沖縄として年間約300⽇国内外にてメディア出演、 外交、公式⾏事やイベントの MC、テレビ局リポーター業務を⾏う。⽶国NPO法⼈や⽇本政府機関にて取材や プレスリリース業務に従事。現在はフリーアナウンサー として MC、パーソナリティ、テレビ出演や研修講師 としても幅広く活動中。その他沖縄伝統芸能を通した教育活動や、早稲⽥⼤学ボランティアセンターのプログラムで震災以降毎⽉東北にてアカペラ教室講師を担当。ミスワールド⽇本伝統⽂化賞受賞。現場で培った経験から、 親しみやすい印象で場を和ませつつ、相⼿を引き込む 臨機応変なトークが好評。