相続税は誰にいくらかかる?法定相続人と基礎控除について

――「法定相続人」や「基礎控除」という言葉が出てきました。相続税の計算方法についてお伺いする前に、まずこの言葉の意味からお伺いしてもよろしいでしょうか?

「法定相続人」とは?

はい、相続の基礎知識としてぜひ理解しておきたい言葉ですね。法定相続人とは、民法によって定められた「相続人になれる人」であり、一定範囲の親族や血族が該当します。被相続人の配偶者は必ず相続人になりますが、その他の法定相続人には優先的に相続できる順序も決まっています。

-

第一順位の相続人:被相続人の子供

-

第二順位の相続人:被相続人の父母

-

第三順位の相続人:被相続人の兄弟姉妹

相続の際のルールですが、順位が上の相続人がいる場合は、下の順位になる人は相続人になれません。つまり、被相続人(亡くなった方)に配偶者と子供がいれば、配偶者と子供だけが相続人となり、父母や兄弟姉妹が遺産を取得することはありません。ただし、被相続人が遺言書を残していれば、下位の順位の人が相続する場合もあります。

また、被相続人よりも先に子供が死亡していた場合、その子供の子、つまり孫がいれば子供の相続権を引き継ぐ「代襲相続」が発生します。代襲相続は父母や兄弟姉妹も対象であり、父母が亡くなって入れば祖父母、兄弟姉妹が亡くなっている場合は甥や姪が相続人となります。後ほど詳しく解説しますが、相続税の計算では法定相続人の数を知ることが第1ステップになります。

「基礎控除」とは?

仮に相続財産が4,000万円あった場合、いきなり4,000万円をベースに相続税を計算するわけではなく、まず基礎控除を差し引いて課税遺産総額を計算します。

-

計算式

-

相続税の基礎控除:3,000万円+(600万円×法定相続人の数)

相続人が1人だけの場合、基礎控除は「3,000万円+(600万円×1人)」の計算になるので、答えは3,600万円ですね。次に相続財産から基礎控除を差し引くと、課税遺産総額がわかります。

-

計算式

-

課税遺産総額:4,000万円-3,600万円=400万円

この計算では400万円に対して相続税が課税されるのですが、法定相続人が2人になると基礎控除額は4,200万円に上がり、相続財産の額を超えてしまいますね。つまり、相続財産が基礎控除内に収まっていれば、相続税はかからないということです。

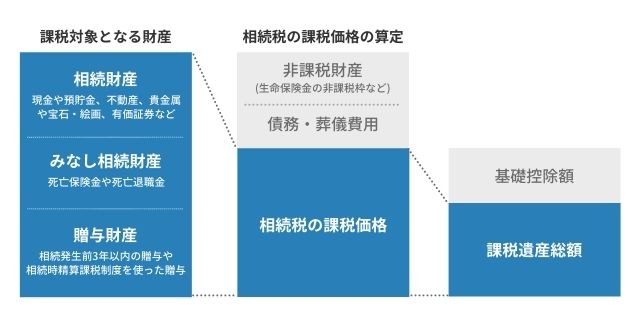

すべての遺産に課税されるわけではない?課税対象財産と非課税財産

――なるほど。基礎控除というのが設けられていて、法定相続人の人数によって金額が異なり、またその金額内であれば原則無税であるということですね。

おっしゃるとおりです。しかしここで重要になるのが「課税遺産総額」の出し方であり、相続税が課税される財産から非課税財産などを差し引いておく必要があります。

-

計算式

-

課税遺産総額:課税対象財産-(非課税財産+債務や葬儀費用)-基礎控除

一般的に知られる相続財産は現金や預貯金、不動産や有価証券ですが、借地権などの権利も含まれます。また、死亡保険金や死亡退職金は民法上の相続財産ではありませんが、相続税の課税対象になっているため、相続財産とみなされます。相続開始前3年以内の贈与や、相続時精算課税制度を使った贈与分も相続財産に含めるので、忘れないように注意したいですね。このような財産をプラスの財産といい、借金などのマイナス財産や、非課税財産を差し引いて相続税の課税価格を計算します。

死亡保険金や死亡退職金は「500万円×法定相続人の数」の非課税枠があり、最低でも500万円は課税対象財産から控除できます。借金や未払金も差し引いて課税価格を計算し、さらに基礎控除を差し引いた金額が課税遺産総額になります。

相続税の計算には財産すべての洗い出しが必要ですから、なるべく早めに着手するとよいでしょう。

あなたはいくら?相続税の計算方法とシミュレーション

――課税対象となる財産から非課税財産などが引かれてやっと「相続税の課税価格」がわかるというわけですね。

それでは、相続税の計算方法について詳しく教えてください。

相続税の計算方法

では具体的な例を使って相続税を計算してみましょう。まず条件として以下のような相続が発生したと仮定します。

-

夫(父親)が死亡して相続が発生

-

相続税の課税価格は1億円

-

相続人は妻(母親)と子供2人(長女と長男)

-

財産は法定相続分どおりに分割する

法定相続分は遺産の取得割合の目安であり、配偶者と子供が相続人の場合はそれぞれ1/2ずつになります。今回の例では子供が2人なので、さらに1/2ずつ分けたとします。

-

計算式

-

配偶者の相続分:1億円×1/2=5,000万円

-

計算式

-

長女の相続分:1億円×1/2×1/2=2,500万円

-

計算式

-

長男の相続分:1億円×1/2×1/2=2,500万円

課税遺産総額の計算

では次に、相続税の課税価格から基礎控除を差し引いて、課税遺産総額を計算します。

-

計算式

-

課税遺産総額:1億円-{3,000万円+(600万円×3人)}=5,200万円

ひとまず課税遺産総額を計算できたので、次に各自の法定相続分に従って課税額を計算します。

-

計算式

-

配偶者の課税額:5,200万円×1/2=2,600万円

-

計算式

-

長女の課税額:5,200万円×1/2×1/2=1,300万円

-

計算式

-

長男の課税額:5,200万円×1/2×1/2=1,300万円

さて、ここからが相続税計算のポイントであり、次に相続税の速算表を使って「相続税の総額」を計算します。

相続税の速算表

相続税を計算する場合、課税額に応じた税率や控除額が決まっており、「相続税の速算表」から確認できます。

では各相続人の課税額に税率や控除額を適用し、相続税の総額を計算してみましょう。

-

計算式

-

配偶者の相続税:2,600万円×15%-50万円=340万円

-

計算式

-

長女の相続税:1,300万円×15%-50万円=145万円

-

計算式

-

長男の相続税:1,300万円×15%-50万円=145万円

-

計算式

-

相続税の総額:340万円+145万円+145万円=630万円

相続税の総額までわかりましたが、不慣れな方は「実際に取得する金額」で計算してしまい、この段階で税額を確定するケースがほとんどです。ここまでの計算はあくまでも「相続税の総額」を把握するためなので、実際の相続割合に関わらず、一旦法定相続分どおりの割合で計算しなければなりません。

最終的な相続税額の確定

では最後に、法定相続分どおりに分割した場合の相続税総額をもとに、各自が実際に納める相続税を計算します。

-

計算式

-

配偶者の相続税:630万円×1/2=315万円

-

計算式

-

長女の相続税:630万円×1/2×1/2=157万5,000円

-

計算式

-

長男の相続税:630万円×1/2×1/2=157万5,000円

ここまでの計算で、やっと最終的な相続税額が確定します。しかし預貯金残高や株価は常に変動しますから、毎回このような計算をするのは大変ですよね。概算で構わないからすぐに知りたいという方には、「相続税の早見表」というツールもあります。子供が納める相続税を一覧にしたものですが、両親のどちらかが亡くなる一次相続、残された配偶者も亡くなる二次相続用があり、大まかな税額を把握できます。

一次相続用の早見表

| 遺産総額 | 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 | 配偶者と子4人 |

|---|---|---|---|---|

| 4,000万円 | ― | ― | ― | ― |

| 5,000万円 | 40万円 | 10万円 | ― | ― |

| 6,000万円 | 90万円 | 60万円 | 30万円 | ― |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1.5億円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2.5億円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 3.5億円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 4.5億円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 | 1億5,650万円 |

| 20億円 | 4億6,645万円 | 4億3,440万円 | 4億1,182万円 | 3億9,500万円 |

| 30億円 | 7億4,145万円 | 7億380万円 | 6億7,432万円 | 6億5,175万円 |

| 50億円 | 12億9,145万円 | 12億5,380万円 | 12億1,615万円 | 11億7,850万円 |

二次相続用の早見表

| 遺産総額 | 子1人 | 子2人 | 子3人 | 子4人 |

|---|---|---|---|---|

| 4,000万円 | 40万円 | ― | ― | ― |

| 5,000万円 | 160万円 | 80万円 | 20万円 | ― |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1.5億円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2.5億円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3.5億円 | 1億1,500万円 | 8,920万円 | 6,980万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 4.5億円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億5,000万円 | 3億1,770万円 |

| 20億円 | 10億820万円 | 9億3,290万円 | 8億5,760万円 | 8億500万円 |

| 30億円 | 15億5,820万円 | 14億8,290万円 | 14億760万円 | 13億3,230万円 |

| 50億円 | 26億5,820万円 | 25億8,290万円 | 25億759万円 | 24億3,230万円 |

相続税がかからないときは申告不要?

――相続税の早見表があればだいたいのイメージがつきますね。

次に相続税の申告について教えていただきたいのですが、相続税がかからない場合は相続税の申告は不要なのでしょうか?

課税遺産総額が基礎控除内に収まっていれば、相続税の申告は不要になります。ただし「相続税がかからない=申告不要」ではないので注意してください。

相続税には税負担の軽減措置もあり、一定要件を満たした宅地を相続する場合、「小規模宅地等の特例」を使えば、宅地の評価額は50%の減額や80%の減額になります。自宅の敷地であれば330㎡までが80%の減額になるため、小規模宅地等の特例だけで相続税がかからなくなるケースもありますね。基本的には被相続人の配偶者や、同居親族が相続することで適用される特例ですが、一定要件に該当すれば、別居中の親族が自宅を相続しても適用されます。

また、被相続人の配偶者は「配偶者の税額軽減(配偶者控除)」が使えるので、1億6,000万円または法定相続分のどちらか多い金額まで非課税になります。この制度を活用すれば、ほとんどの配偶者は非課税相続が可能になるでしょう。

しかし相続税が非課税になったとしても、各種特例を使った結果であれば相続税申告は必要です。申告の際にはさまざまな添付書類が必要であり、特例によっては要件も複雑なので、不安に感じる場合は税理士に相談してください。

相続税の計算は複雑。だからこそ専門家に相談することがおすすめ

――なるほど。「相続税なし」でも申告すべきときもあるのですね。

それでは最後に、相続税の計算を個人で行うリスクと、相続税の申告を専門家にご相談するメリットについてお話を聞かせてください。

ご自身で相続税を計算する場合、7つのリスクが想定されます。

-

相続財産の調査に漏れが出やすい

-

相続財産の調査に時間がかかり、申告期限を過ぎてしまう

-

課税財産の判断を誤りやすい

-

相続財産の評価額を誤りやすい

-

相続税の計算をミスしやすい

-

各種特例の要件を誤りやすい

-

税務調査を誘発しやすい

相続税の申告・納付期限は「相続発生を知った日の翌日から10カ月以内」ですが、忙しい方は期限ぎりぎりでも財産調査が終わっていないケースがあります。また、相続税計算が正確でも財産の評価額を間違えると、相続税の納め過ぎや過少申告も発生するでしょう。さまざまなミスが積み重なり、結果として税務調査も誘発しやすくなります。

一方、専門家に任せた場合は、適正な税額計算と期限内申告は確実になります。申告に関する手続きをすべて依頼できるので、忙しい方ほど大きなメリットになるでしょう。また、税務調査の確率を下げる書面添付制度の利用や、節税効果の高い遺産分割も提案できるので、税負担の面でも期待値以上のメリットがあります。相談しやすい税理士かどうかの見極めも必要ですから、電話相談や無料相談も活用するとよいでしょう。

――ありがとうございました。今回は相続税の計算方法について詳しくお話を伺いました。

相続税の計算は個人でもできる場合がありますが、どうしてもリスクが伴うものです。正しく相続税の計算をして申告・納税するためにはやはり専門家に相談することも検討したいですね。

相続税の計算方法はインターネットや書籍で解説されており、手順どおりに計算すれば誰でも相続税額を算出できるようになっています。ところが、実際の相続に役立つかというとそうでもなく、やはり税理士へ依頼するケースが多いようです。

原因は計算要素となる相続財産の評価であり、複雑な形状の土地や同族会社の株式など、評価方法がわからず相続税計算に行き着かないケースがあります。また、知らない間に他の相続人へ贈与が行なわれているなど、相続財産の把握は想像以上に大変です。税額を誤ると加算税などのペナルティもあるため、相続の経験が豊富な税理士に相談することも検討してみてください。十分な費用効果も期待できます。

-

プロフィール

-

古尾谷 裕昭

VSG相続税理士法人代表税理士 https://vs-group.jp/sozokuzei/

2006年に古尾谷会計事務所開業。税理士を中心とした士業グループを全国24拠点で展開するベンチャーサポートグループの相続専門部署の代表を務める。VSG相続税理士法人には、税理士・司法書士・弁護士・行政書士・社会保険労務士・不動産会社が在籍し、相続税申告のみならず、相続登記、相続争い、遺言書作成、信託、資料収集から不動産売却・コンサルティングまで様々な業務に対応。VSG相続税理士法人の年間申告件数3,000件以上。

-

プロフィール

-

仁科 美咲

フリーアナウンサー

大学を卒業後、「U字工事のLet's かるたビーノ」「ふるさと宮まつり生中継」数々の番組のリポーターやアシスタントを経験。とちぎテレビ「おはようとちぎの朝」ではキャスターも経験。現在は情報番組のリポーターとして活躍中。場所や人を輝かせるプレゼンテーションを得意とすることから講師としても歩みを始めている。