小規模宅地等の特例とは?制度ができた背景

――本日は小規模宅地等の特例について教えていただきたいと思います。まず、この特例はどういったものなのでしょうか?制度ができた背景なども伺いたいです。

都市部の地価はとても高いため、相続税評価額に対して100%課税されると、相続税が払えなくなるケースが多発してしまいます。納税資金用に土地を売る人も出てきますが、自宅の敷地や事業用の土地を手放すと、生活拠点や収入基盤を失うことになりますね。土地を相続しても結局は売ることになり、売却代金も税金に消えれば、手元に残る額があまりない可能性もあります。

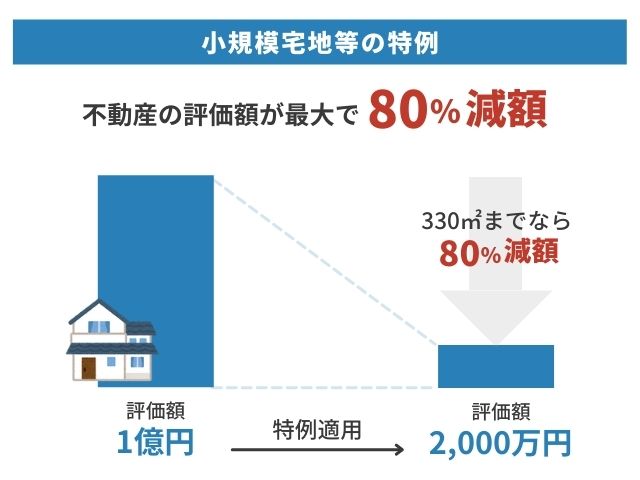

このような事態を防止するために創設された制度が小規模宅地等の特例です。小規模宅地等の特例を使うと、自宅の敷地であれば面積330㎡までの土地の評価額が80%減額されるため、1億円の土地でも2,000万円の評価になります。

特例によって相続税も大幅に低くなりますし、場合によっては非課税になる可能性もあるでしょう。小規模宅地等の特例は事業用の宅地や賃貸経営している土地にも使えるので、相続後も子孫による事業継続が可能になります。土地を相続する予定の方は、ぜひ知っておいていただきたい制度ですね。

どの建物が対象?小規模宅地等の特例が利用できる宅地とは

――小規模宅地等の特例が適用されれば、自宅などの評価額が最大80%も減額されるのですね。これは相続税対策をしている人にとっては見逃せない制度だと思いますが、どういった土地や建物に対して利用できるものなのでしょうか?

小規模宅地等の特例が使える土地は4種類あり、それぞれ減額可能な最大面積や減額率が異なります。

| 特定 居住用宅地 |

330㎡まで | 減額率80% |

|---|---|---|

| 特定 事業用宅地 |

400㎡まで | 減額率80% |

| 特定同族会社 事業用宅地 |

400㎡まで | 減額率80% |

| 貸付 事業用宅地 |

200㎡まで | 減額率50% |

特定居住用宅地には、一戸建ての敷地や区分所有マンションが当てはまるので、被相続人が住んでいた自宅を相続する場合は小規模宅地等の特例が使えます。どちらも330㎡を超えることは滅多にないため、自宅の相続では減額率を最大限に活かせるでしょう。

個人商店などを営んでいる土地は特定事業用宅地に該当し、被相続人の所有地を自分が経営する会社へ賃貸している場合は、特定同族会社事業用宅地に該当します。400㎡もかなりの広さですから、相続による事業承継の際には必ず活用したいですね。

貸付事業用宅地の場合、賃貸アパートやマンションを建てている土地や、第三者に貸している土地が当てはまります。他の宅地に比べて適用面積や減額率は低く設定されていますが、賃貸している土地にはその他の減額要素も加わるため、評価額はさらに下がるでしょう。

なお、限度面積を超えた部分は通常の評価額になります。

あなたは使える?小規模宅地等の特例を利用する場合の条件

――小規模宅地等の特例が利用できる宅地について教えていただきました。それでは次に、小規模宅地等の特例が利用できるかどうか確認したいのですが、この特例の適用条件はどのようなものがありますか?

小規模宅地等の特例を利用する場合、宅地を相続する人にいくつかの条件が指定されています。まず特定居住用宅地から解説しますが、基本的には被相続人と同居していた親族が自宅を相続し、そのまま住み続けることが条件となります。

特定居住用宅地を相続する場合

| 配偶者が自宅を相続 | 同一生計となる配偶者が相続する場合は無条件で適用される。 |

|---|---|

| 同居親族が自宅を相続 | 被相続人と同居していた相続人が自宅を取得し、その後も住み続ける場合に適用される。 |

| 別居中の親族が自宅を相続 (家なき子特例) |

相続開始前の3年間、持ち家がなく借家住まいの相続人が自宅を取得し、相続税の申告期限間で所有し続ける場合に適用される。 |

| 被相続人と同一生計の相続人が自宅を相続 | 被相続人の土地に子供が自宅を建てて住んでおり、親に生活費を渡していたケースなど。相続後、そのまま住み続ける場合は特例が適用される。 |

条件にある「家なき子特例」ですが、親と同居していない相続人でも、以下の条件に該当すれば小規模宅地等の特例が使えます。

-

被相続人に配偶者がいない

-

相続開始の直前、被相続人と同居している相続人がいない

-

相続人となる親族が相続開始の3年前までに、自分または配偶者の持ち家、3親等以内の親族や特別な関係がある法人の持ち家に住んだことがない

-

相続開始時に住んでいる住居を過去に所有していない

-

相続税の申告期限まで相続した自宅を所有する

「被相続人に配偶者がいない」という条件ですから、被相続人がお一人さまの状況であり、二次相続のときだけ使えるということですね。持ち家のあり・なしは夫婦で判定するため、たとえば被相続人の娘が嫁ぎ先で配偶者の自宅に住んでいる場合は、持ち家ありになるため特例は使えません。

二世帯住宅も要注意であり、親子の所有権が別になっていれば、建物の構造に関係なく別居として判定されるため、小規模宅地等の特例は使えなくなってしまいます。なお、被相続人が老人ホームや施設に入所しており、自宅が居住用に使われていない場合でも、相続開始までに要介護認定等を受けていれば、特例の対象になります。

事業用宅地を相続する場合

特定事業用宅地や特定同族会社の事業用宅地を相続する場合、相続人によって事業が継続され、相続税の申告期限までその土地を所有していなければなりません。また、特定同族会社事業用宅地については、被相続人やその親族などにより、50%以上の株式が保有されていることも条件になります。相続発生後に飲食店から生花店に転業するなど、被相続人の事業を継続しなかった場合も特例が使えなくなります。申告期限まで同一の事業が継続されていることで、特例を受けることが可能になります。

貸付事業用宅地を相続する場合

賃貸アパートを建てたり、駐車場などに貸付している土地の場合、相続税の申告期限までその土地を所有し、貸付事業も継続されていることが条件になります。

なお、相続開始前3年以内に始めた貸付事業については、小規模宅地等の特例が使えない場合もありますが、事業的規模であれば特例の対象になるケースもあります。賃貸アパートやマンションの場合、5棟10室が事業的規模の基準ですが、月極駐車場やコインパーキングは判断が難しいため、税理士に確認するとよいでしょう。

また、小規模宅地等の特例は、建物や構築物のある土地を対象としているので、アスファルトやコンクリート舗装していない駐車場には使えない可能性があります。

小規模宅地等の特例を受けるために必要な書類は、状況によってさまざま

――どの土地や建物に対して特例を受けたいのかなどによって適用条件が異なるようですね。小規模宅地等の特例の手続きに必要な書類は何でしょうか?

小規模宅地等の特例を使う場合、宅地の種類によって必要書類が異なります。一部共通する書類もありますが、すべて相続税の申告書に添付するので、漏れがないように準備しておきましょう。

小規模宅地等の特例の共通する書類

-

遺言書または遺産分割協議書の写し

-

図形式の法定相続情報一覧

-

被相続人の戸籍謄本(相続発生から10日以降に作成されたもの)

-

相続人全員の印鑑証明書

-

申告期限後3年以内の分割見込書

印鑑証明書については、遺産分割協議書に押印した印鑑のものを準備します。「申告期限後3年以内の分割見込書」については、遺産分割が決着していない場合に必要です。法定相続情報一覧表や分割見込書の様式は、税務署窓口または国税庁ホームページから入手できます。なお、被相続人の配偶者が小規模宅地等の特例を受ける場合は、共通書類のみの提出で構いません。

特定居住用宅地に必要な書類

同居していた相続人が小規模宅地等の特例を使う場合は、次の書類が必要です。

-

住民票の写し(相続発生日以降に作成されたもの。ただしマイナンバーカードを提出する場合は不要)

別居している親族は次の書類を提出します。

-

戸籍の附票の写し(相続発生日以降に作成されたもの。マイナンバーを有していれば不要)

-

相続する家屋の登記事項証明書と借家の賃貸借契約書等

親が老人ホームなどの施設に入所していた場合は、次の書類が必要です。

-

被相続人の戸籍の附票の写し(相続発生日以降に作成されたもの)

-

介護保険の被保険者証、要介護認定証、要支援認定証、障害福祉サービス受給者証等の写し

-

施設等へ入居する際の契約書の写し等

事業用宅地に必要な書類

特定事業用宅地であれば特に提出する書類はありませんが、特定同族会社事業用宅地の場合は次の書類が必要です。

-

定款の写し

-

登記事項証明書

-

株主名簿

会社の定款については、相続発生時に効力を有しているものを提出します。

貸付事業用宅地に必要な書類

賃貸アパートや月極駐車場、駐輪場などの貸付事業であれば、特に提出する書類はありません。ただし、平成30年4月1日以降に発生した相続によって土地を取得した場合、相続開始前に3年以上貸付事業を行っていたことが証明できる書類が必要になります。貸付事業を行っていたかどうかについては、確定申告書や賃貸借契約書が証明書類として使えます。

相続手続きで困ったら気軽に専門家に相談していい

――同居の有無などによって必要になる書類が異なるのですね。とても自分一人では手続きを進めることが難しそうです。やはりここは専門家にご相談したいところですが、ご相談する前に準備しておくとよいものや、親族で話し合っておくべきことなどありますか?

小規模宅地等の特例は細かな要件が多いため、相続に強い税理士でなければ、特例が使えるかどうかの判断を誤ってしまうかもしれません。制度内容も何度か改正されているので、過去のシミュレーションで節税効果を確認していても、実際に相続が発生したときには通用しない可能性もあります。

相談いただく際、特に準備する書類などはありませんが、税理士と相談者の間で行き違いが起こらないよう、家系図だけは整理しておいてください。小規模宅地等の特例は相続発生後に使える制度ですが、宅地を相続する人が、相続発生前から要件を満たしていなければなりません。従って、誰が相続するのか、同居はしているのか、被相続人との関係や事業継続が可能かどうかなど、家族同士で確認しあう必要もあります。

また、宅地の面積が広い場合は、どの部分に適用させればより節税効果が高くなるか、難しい判断を迫られるケースもあります。もし判断を誤って不利な内容で申告した場合、原則としてやり直しはできません。有効な相続税対策である反面、要件が厳しく必要書類も多いので、初心者だけで判断するのは難しいこともあります。小規模宅地等の特例を使う場合は、なるべく早いタイミングで相続の経験が豊富な税理士へ相談することも検討してみてください。

――ありがとうございました。本日は、小規模宅地等の特例について教えていただきました。

適用されれば自宅などの評価額が最大80%も減額されるこの特例ですが、節税効果が期待できる反面、条件に適用しているのかなどの判断が難しく手続きもスムーズに進められるかどうか不安を感じました。

そんなときは実績のある専門家に相談をして、確実に相続手続きを進めるということも検討してみてもよいのかなと思いました。

ごく一部の優遇税制を除き、相続税が大幅に減額される特例は条件が厳しくなっています。特例を受けるために必要な書類も多く、相続人によって種類も変わるため、何を揃えてよいか混乱してしまうケースもあるでしょう。

また、かつての小規模宅地等の特例は要件が拡大解釈され、制度趣旨と異なる親族に宅地を相続させる例もありました。現在は抜け穴を塞ぐための改正も行われているため、数年前に比べてより細かな条件になっています。ただし、活用できれば有効な相続税対策になるので、小規模宅地等の特例を検討する際は、相続の経験が豊富な税理士へ相談することも検討してみてください。

-

プロフィール

-

古尾谷 裕昭

VSG相続税理士法人代表税理士 https://vs-group.jp/sozokuzei/

2006年に古尾谷会計事務所開業。税理士を中心とした士業グループを全国24拠点で展開するベンチャーサポートグループの相続専門部署の代表を務める。VSG相続税理士法人には、税理士・司法書士・弁護士・行政書士・社会保険労務士・不動産会社が在籍し、相続税申告のみならず、相続登記、相続争い、遺言書作成、信託、資料収集から不動産売却・コンサルティングまで様々な業務に対応。VSG相続税理士法人の年間申告件数3,000件以上。

-

プロフィール

-

町⽥ まあち

フリーアナウンサー

ミス沖縄として年間約300⽇国内外にてメディア出演、外交、公式⾏事やイベントの MC、テレビ局リポーター業務を⾏う。⽶国NPO法⼈や⽇本政府機関にて取材やプレスリリース業務に従事。現在はフリーアナウンサーとしてMC、パーソナリティ、テレビ出演や研修講師としても幅広く活動中。その他沖縄伝統芸能を通した教育活動や、早稲⽥⼤学ボランティアセンターのプログラムで震災以降毎⽉東北にてアカペラ教室講師を担当。ミスワールド⽇本伝統⽂化賞受賞。現場で培った経験から、親しみやすい印象で場を和ませつつ、相⼿を引き込む臨機応変なトークが好評。