生前贈与とは?

――「生前贈与」という言葉は聞いたことがあるのですが、具体的にどのような贈与なのかはまったく情報を持っていません。初歩的な質問になりますが、生前贈与とは何なのかから教えていただけますでしょうか?

生前贈与(1)暦年課税

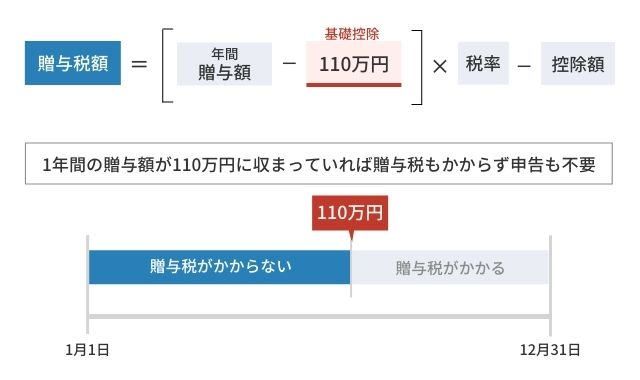

無償で財産をあげる行為が贈与であり、親族間の財産移転に利用した場合、相続財産を減らすとともに、子供や孫への資金援助にもなります。よく利用されるのは暦年課税方式という贈与であり、年間110万円までの非課税枠を利用した贈与です。

1年間の贈与額が非課税枠に収まっていれば、贈与税もかからず申告も不要です。ただし、110万円を超えた部分には贈与税がかかり、金額に応じて10%~55%の税率が適用されます。

生前贈与(2)相続時精算課税

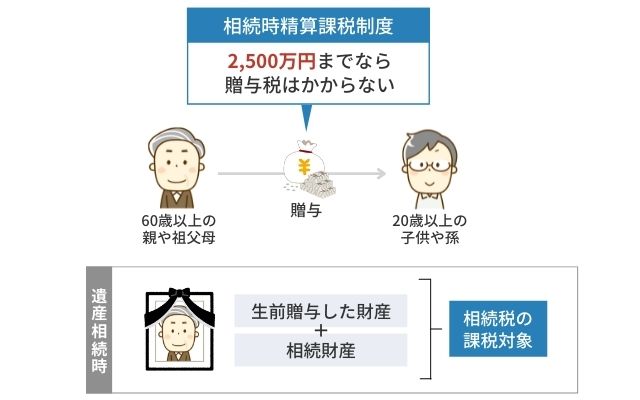

一度にまとまった財産を贈与したいときは、相続時精算課税による贈与も可能です。60歳以上の親や祖父母から、20歳以上の子供や孫へ贈与する際に使える制度ですが、2,500万円までの贈与額には贈与税がかかりません。

相続時精算課税制度を使って贈与した場合、贈与財産は相続財産に含めるため、将来的には相続税の課税対象になります。暦年課税方式との併用もできませんが、2,500万円を超える部分は一律20%の税率であり、状況によっては有効な場合もあります。

生前贈与と相続のちがいが知りたい

――生前に贈与をすることによって相続税の課税対象となる財産を減らすことができるというものなのですね。しかし、代わりに贈与税がかかるということで、どちらにせよ課税されるわけですよね。課税される税額に違いがあるのでしょうか?

生前贈与と相続はどっちが効果的なの?

贈与税と相続税は累進課税方式なので、贈与財産や相続財産が多いほど税率も上がっていきます。最高税率はどちらも55%ですが、相続では6億円以上の財産に適用されるところ、贈与の場合は4,500万円以上で最高税率が適用されます。同じ財産を移転するのであれば、生前贈与より相続が効果的ということになりますね。

あえて生前贈与を選択するメリットはなさそうですが、実際に検証しなければわからないため、まずそれぞれの税率を比較してみましょう。

相続税率と贈与税率を確認

贈与税には一般税率と特例税率があり、親や祖父母から、20歳以上の子供や孫へ贈与した場合は、特例税率が適用されます。

【贈与税の税率(特例税率)】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

【相続税の税率】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

仮に2,000万円を子共や孫へ移転したとすると、贈与の場合は税率45%ですが、相続であれば半分以下の15%です。税率で比較すると、明らかに贈与が不利ですね。

ただし、生前贈与と相続には決定的な違いがあります。相続は一回限りですが、生前贈与には回数制限がないため、計画的な資金移転が可能です。たとえば配偶者と子供2人に年間110万円を贈与した場合、10年かければ3,300万円を非課税贈与できますね。20年かければ6,600万円の非課税贈与も可能ですから、早い時期から暦年贈与をしておけば、申告なしで高額な財産を移転できます。

まとまった資金を短期間で移転したいときには、相続時精算課税制度も検討するべきです。仮に1回の贈与で1億円を移転する場合、2,500万円までが非課税となり、残りの7,500万円に贈与税が課税されます。しかし相続時精算課税の場合は、非課税枠をオーバーした部分が一律20%課税なので、贈与税は「7,500万円×20%=1,500万円」になります。

相続時精算課税制度を使わない場合は、非課税枠の110万円を差し引いた9,890万円が課税対象になりますね。税率55%と控除額640万円が適用されるので、贈与税は約4,800万円になります。また、相続税の場合は30%の税率と700万円の控除額が適用され、2,300万円が相続税の総額になります。

税負担や申告の手間を考えれば、時間をかけて暦年贈与する方が有利ですが、時間的な余裕がない場合は、相続時精算課税が得策になるでしょう。ちなみに、相続時精算課税制度を使って生前贈与した場合、相続税は贈与時の財産評価額ではなく、相続発生時の評価額で計算します。従って、一時的に評価が下がっている株式や、将来の値上がりが確定している不動産の贈与にも有利です。

さて、ここまではざっくりとした計算でしたが、より具体的な例から、生前贈与の節税効果をみていきましょう。

生前贈与と相続どっちが効果的?具体例で相続税額を確認

――相続税と贈与税にはこれほど差があるのですね。これは知らないとすごく損ですよね。具体例などをあげて詳しく教えていただけますか?

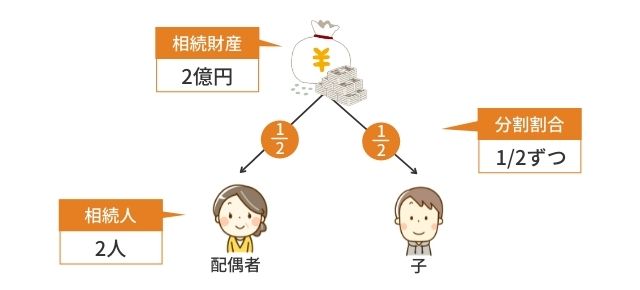

はい。相続税対策としてどれだけ有効か、生前贈与した場合と、しなかった場合を比較してみます。では次の条件で計算してみましょう。

-

相続財産:2億円

-

相続人:2人(被相続人の配偶者と子供)

-

分割割合:法定相続分に従い、1/2ずつ相続する

生前贈与をしていなかった場合

まず課税遺産総額を算出するため、相続人2人分の基礎控除を計算します。

-

計算式

-

相続税の基礎控除:3,000万円+(600万円×2人)=4,200万円

-

計算式

-

課税遺産総額:2億円-4,200万円=1億5,800万円

次に、各相続人の課税額に税率や控除額を適用し、相続税の総額を計算します。

-

計算式

-

各相続人の相続税:1億5,800万円×1/2×30%-700万円=1,670万円

-

計算式

-

相続税の総額:1,670×2人=3,340万円

配偶者と子供の取得割合が異なる場合は、相続税の総額に実際の取得割合を乗じて、各自の相続税を計算します。では生前贈与を行った場合はどうなるでしょうか?

1,500万円ずつ生前贈与していた場合

配偶者と子供に1,500万円ずつ生前贈与していた場合、贈与税や相続税は次のようになります。

まず贈与税から計算してみましょう。

-

計算式

-

1人分の贈与税:(1,500万円-110万円)×40%-190万円=366万円

-

計算式

-

贈与税の総額:366万円×2人=732万円

次に相続税を計算しますが、相続人の人数は変わらないため、先ほどの計算と同じく基礎控除は4,200万円です。

-

計算式

-

相続財産:2億円-(1,500万円×2人)=1億7,000万円

-

計算式

-

課税遺産総額:1億7,000万円-4,200万円=1億2,800万円

-

計算式

-

各相続人の相続税:1億2,800万円×1/2×30%-700万円=1,220万円

-

計算式

-

相続税の総額:1,220万円×2人=2,440万円

では最後に、贈与税と相続税の合計額を確認します。

-

計算式

-

合計税額:732万円+2,440万円=3,172万円

生前贈与していなかった場合の相続税は3,340万円ですから、差し引き168万円ほど税額が下がっていますね。

贈与税を納めてはいますが、結果的に税額は低くなっています。また、この計算では1回の贈与で1,500万円を移転させていますから、非課税枠110万円を活用して暦年贈与していた場合、合計税額は900万円低くなります。

税率の高さから生前贈与は不利と思われがちですが、段階的に財産を減らしておけば、1度に大きな金額が動く相続よりも有利になります。財産が多い人ほど相続税対策としての効果が上がるので、さまざまなパターンでシミュレーションしてみるとよいでしょう。

これに注意!生前贈与のデメリット

――なるほど。財産が多くある人、つまり相続税率が高くなるほど、生前贈与は有効な相続税対策になるようですね。ここまでお話を伺って、メリットしかないのでは?と思ってしまうのですが、実際のところ、どのようなデメリットや注意点があるのでしょうか?

生前贈与のデメリット

そうですね。生前贈与にはデメリットもありますので、特徴をよく理解しておくことが重要です。

まず生前贈与のタイミングですが、相続の発生日から遡り、3年以内に行われた生前贈与は相続財産にカウントします。家族の死期が近いことを知り、大急ぎで贈与するケースもあるため、あからさまな相続税逃れに使われないよう制限されています。意図的ではなくても相続財産に加算されますから、贈与財産を使い切っていれば、相続税が払えなくなる場合もあるでしょう。

また、相続が発生した際、遺産の独り占めが行なわれないよう、民法では最低限の取り分として「遺留分」を保障しています。贈与財産であれば問題なかったところ、相続財産にカウントされると、他の相続人の遺留分を侵害してしまう可能性も出てきます。遺留分の侵害額請求は、相続人同士の関係を悪化させる恐れがあるので、特定の親族だけに生前贈与する場合は、他の親族の同意も得ておくとよいでしょう。

なお、一部の親族への生前贈与や、特例を使った贈与の場合、相続開始前から3年以内であっても贈与税はかかりません。

-

孫への生前贈与

-

住宅資金贈与の特例

-

教育資金の一括贈与の特例

-

結婚、子育て資金の一括贈与の特例

-

夫婦間贈与の特例(おしどり贈与)

生前贈与の注意点

生前贈与を活用する場合、次のような点にも注意しておきましょう。

まず、財産の総額が相続税の基礎控除以下であれば、相続税はかかりませんから、節税対策として生前贈与する意味がありません。資金援助を必要とする親族がいるときだけ、生前贈与を検討するとよいでしょう。

また、生前贈与に認められなければすべて相続財産にカウントされるため、確実な贈与にする必要があります。生前贈与には「あげる・もらう」の合意が必要ですから、贈与されていることを受贈者が知らない場合は、贈与として成立しません。たとえば、孫名義の預金口座にお金を入金していても、通帳や印鑑などが祖父母の手元にあり、孫がそのお金を自由に使えないのであれば、贈与にはなりません。

このようなケースを「名義預金」といい、名義だけは孫であっても、中身のお金は実質祖父母のものということになります。生前贈与と思い込み、相続財産から除外してしまうと、相続税の申告漏れになってしまいますね。税務署から指摘されると追徴課税などのペナルティがあるので、名義預金には気を付けておきましょう。

次に気を付けたいのが「定期贈与」です。たとえば暦年贈与を使って100万円を贈与し、10年間で1,000万円を移転したとします。しかし、毎年同じ日に同じ額を贈与すると、税務署から「1,000万円の贈与税を逃れるために分割しただけ」と捉えられ、定期贈与に判定されるかもしれません。定期贈与になると1,000万円に対して課税されるので、贈与日や贈与額は年ごとに変えておく必要があります。あくまでも「結果的に1,000万円になった」という状況が必要ですから、「1,000万円を10分割で贈与する」といた贈与契約書もNGです。

また、金銭贈与の場合はなるべく銀行振込を利用してください。口座間の振込みは記録が残りますが、現金贈与はお金の動きがわかりにくいため、税務署から疑われやすくなります。家族間の贈与は「あげる・もらう」など、口頭のやりとりになりがちですが、贈与契約書も作成しておきましょう。

不動産を生前贈与したいケースもありますが、基本的に「一筆単位」の贈与になるため、贈与税が高くなり、登録免許税や不動産取得税も発生します。持ち分を少しずつ分割する方法もありますが、手間や登記費用を考慮すると、決して割にあう作業ではありません。

人の数だけ相続対策はあります

――生前贈与のデメリットや注意点を教えていただいたのですが、改めて人によってよい相続対策って全然違うのだなと思いました。

おっしゃるとおりです。家庭ごとに財産の内容や家族構成、被相続人や相続人の考え方も違いますから、同一条件の相続はほとんどないでしょう。相続税対策も個別に設計する必要があるため、生前贈与を検討する段階から税理士を交えておく必要があります。特に現金や預貯金の贈与は要注意であり、申告漏れが出やすいことから、税務調査も誘発しやすくなっています。

相続税対策の効果検証も重要ですが、生前贈与かどうかの最終判断は税務署が行なうため、確実な申告内容を意識しておきたいですね。相続税申告を税理士に依頼すれば、申告書には作成税理士の名前を記載しますので、税務署の見方も大きく変わってきます。申告内容が確実であることを裏付けるため、書面添付制度も活用するとよいでしょう。せっかくの相続税対策も無効になると意味がありませんから、過去に行った生前贈与も税理士に伝え、過不足のない相続税申告を目指しましょう。

――ありがとうございました。

今回は、相続税対策としての生前贈与についてお話をお伺いしました。相続が発生する前から相続について考えることで、選択肢が増えることがわかり、また高い節税効果が期待できる施策が取れます。まずは、相続が発生する前から家族・親族としっかり相続について話し合うきっかけを持つことが、相続税対策の第一歩かもしれませんね。

贈与税は相続税法に定められた税金なので、生前贈与によって相続税を引き下げようとしても、次は贈与税が待ち構えているという構造です。安易な相続税逃れが行なわれないよう税率も高くなっていますが、一方では次世代への資産承継を促すよう非課税枠や特例も設けられています。メリットやデメリットを理解し、上手に活用すれば有効な相続税対策になるでしょう。

ただし、税務署から認められなければ相続財産になり、申告漏れを指摘される可能性もあります。生前贈与を検討する際はまず税理士に相談し、相続税対策として効果があるかどうか、検証してもらうとよいでしょう。贈与契約書の作成方法もアドバイスしてもらえますし、申告書作成まで任せれば、相続税対策は万全になります。

-

プロフィール

-

古尾谷 裕昭

VSG相続税理士法人代表税理士 https://vs-group.jp/sozokuzei/

2006年に古尾谷会計事務所開業。税理士を中心とした士業グループを全国24拠点で展開するベンチャーサポートグループの相続専門部署の代表を務める。VSG相続税理士法人には、税理士・司法書士・弁護士・行政書士・社会保険労務士・不動産会社が在籍し、相続税申告のみならず、相続登記、相続争い、遺言書作成、信託、資料収集から不動産売却・コンサルティングまで様々な業務に対応。VSG相続税理士法人の年間申告件数3,000件以上。

-

プロフィール

-

仁科 美咲

フリーアナウンサー

大学を卒業後、「U字工事のLet'sかるたビーノ」「ふるさと宮まつり生中継」数々の番組のリポーターやアシスタントを経験。とちぎテレビ「おはようとちぎの朝」ではキャスターも経験。現在は情報番組のリポーターとして活躍中。場所や人を輝かせるプレゼンテーションを得意とすることから講師としても歩みを始めている。