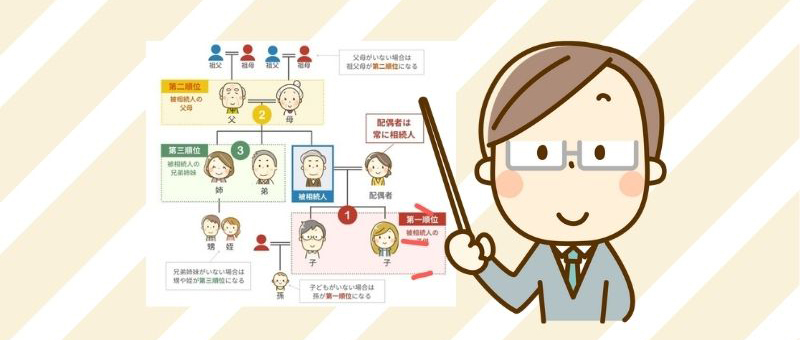

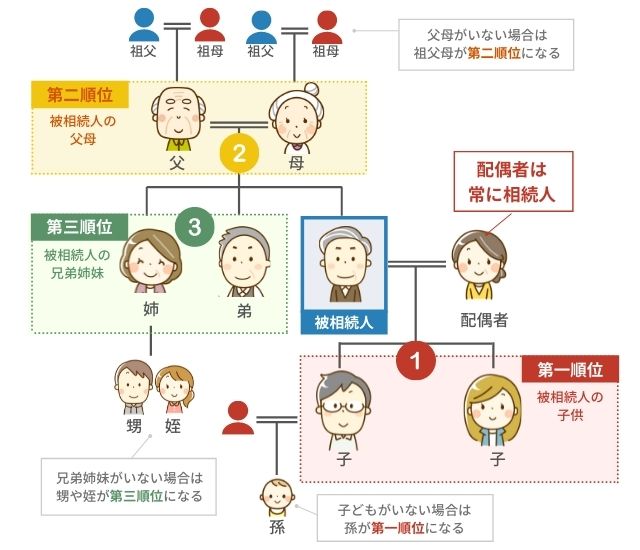

法定相続人の順位・割合

民法で定められた相続人になれる人を「法定相続人」といい、亡くなった方(被相続人)の配偶者と一定範囲の親族が該当します。被相続人の配偶者は常に相続人となりますが、配偶者以外の相続人には優先的に相続できる順位があり、兄弟姉妹は第三順位の法定相続人になります。

また、民法では遺産分割の目安となる「法定相続分」も定めており、配偶者のいる相続では以下のような割合になっています。

-

配偶者と子供:配偶者1/2、子供1/2

-

配偶者と被相続人の父母:配偶者2/3、父母1/3

-

配偶者と被相続人の兄弟姉妹:配偶者3/4、兄弟姉妹1/4

なお、子供が先に亡くなっていれば孫、孫も死亡していればひ孫が代襲相続人となり、第一順位の法定相続人に繰り上がります。父母についても同様の考え方ですが、兄弟姉妹の代襲相続は甥や姪までの一代限りとなります。

法定相続人に兄弟姉妹が含まれるケース

法定相続人には相続順位が決まっているため、遺言書のない相続では配偶者と子供、次に父母が法定相続人となります。したがって、法定相続人に兄弟姉妹が含まれるケースは限定的になり、次のような例が該当します。

第二順位までの相続人がいない場合

被相続人に子供や父母がおらず、それぞれの代襲相続人もいない場合は、配偶者とともに被相続人の兄弟姉妹が法定相続人に含まれます。第二順位までの法定相続人が誰もいない状況であって、被相続人が高齢である場合、あるいは実子や養子もいないなど、大変限定された条件になります。

第二順位までの相続人全員が相続放棄した場合

被相続人に多額の借金がある、または相続争いから離脱したいなど、様々な理由で相続放棄を選択するケースがあります。相続放棄すると最初から相続人ではなかったことになるため、第二順位までの法定相続人がすべて相続放棄した場合は、第三順位の兄弟姉妹が法定相続人になります。

相続欠格や相続人の廃除があった場合

第二順位までの法定相続人がいない状況として、相続の欠格や廃除も考えられます。

相続の欠格とは、被相続人や相続順位が上になる相続人を死亡させようとした、あるいは遺言書を偽造したような場合に、相続権がはく奪されることをいいます。また、被相続人を虐待・侮辱するなど著しい非行があった場合は、被相続人が家庭裁判所へ申し立てて相続人から廃除されるケースもあります。

いずれもレアケースですが、第二順位までの相続人に欠格や廃除があった場合は、第三順位の兄弟姉妹が法定相続人に含まれることになります。

兄弟姉妹が財産を相続するときの注意点

被相続人の配偶者や子供が財産を相続する場合、相続税の負担によって生活に支障をきたさないよう、様々な優遇措置が設けられています。しかし、被相続人の兄弟姉妹は生活保障の必要性が低いとみなされており、直系への財産承継でもないため、相続税が割高になってしまいます。兄弟姉妹が相続人になる場合は、次のような点に注意しておきましょう。

兄弟姉妹の相続税は2割加算される

被相続人の兄弟姉妹が相続人になる場合、相続税は2割加算の税額になります。なお、相続税の2割加算については、配偶者や子供など(一親等の血族)の相続よりも偶然性が高いことが理由となっています。

したがって、被相続人の兄弟姉妹がすでに亡くなっており、甥や姪が法定相続人になる場合も2割加算が適用されることになります。

兄弟姉妹には遺留分がない

第二順位までの相続人には、最低限の取り分となる「遺留分」が保障されています。法定相続分はあくまでも目安ですが、遺留分は必ずもらえる遺産の取得割合であり、法定相続分の1/2となっています。

しかし、被相続人の兄弟姉妹には遺留分がないため、偏った遺産配分の遺言書があったとしても、自分達の取り分は主張できません。たとえば兄弟姉妹だけが法定相続人になる場合、遺言書に「内縁の妻に全財産を渡す」と書かれていると、そのまま遺言が実行されることになります。

なお、兄弟姉妹は配偶者や子供に比べて被相続人との関係性が遠いこと、また経済的に自立していると想定されるため、遺留分の保障は不要と考えられています。

相続財産に不動産がある場合は要注意

不動産(自宅)が相続財産にある場合、状況によっては被相続人の配偶者が不利になるかもしれません。被相続人の自宅は配偶者による相続が一般的であり、住宅ローンが残っていれば残債額を相続財産から控除できます。

しかし、住宅ローンを払い終えている、または団体信用生命保険によって完済となった場合、自宅はプラスの財産として遺産分割の対象になります。仮に自宅の相続税評価額が4,000万円だとして兄弟姉妹が法定相続分を主張した場合、配偶者は1/4にあたる1,000万円を用意しなくてはならない可能性も出てきます。

被相続人に子供や孫がおらず、父母や祖父母も死亡している場合に限られますが、遺産分割調停に発展するなど、親族同士の関係が崩れてしまうかもしれません。

兄弟姉妹に相続させたくない場合は遺言書が必要

相続財産が一定額以上になると相続税が発生し、兄弟姉妹はさらに2割加算されます。一方、被相続人の配偶者には「配偶者の税額軽減(配偶者控除)」という制度があるため、高額な財産を相続しても相続税がかかることはほとんどありません。兄弟姉妹の税負担を軽くしたい場合は、遺言書によって取得額を調整しておくとよいでしょう。

また、兄弟姉妹に財産を渡したくないという方もおられます。このようなケースでも遺言書が有効となり、配偶者や第三者に全財産を相続させたとしても、兄弟姉妹には遺留分がないため、自分達の取り分は主張できません。

ただし、遺言書の作成には厳密なルールがあり、わずかなミスでも無効になる可能性があるため、専門家に相談しながら作成した方がよいでしょう。

まとめ

相続に関する法律は、基本的に親から子、子から孫への財産承継を前提としているため、兄弟姉妹の相続はイレギュラーな扱いとなっています。遺留分の保障もなく相続税も2割加算されますが、直系への相続に比べて偶然性が高いため、一見不利なようでも、全体的な調整は図られているといえるでしょう。

しかし、このような背景を理解している方はわずかであり、兄弟姉妹を法定相続人に含むケースでは被相続人の配偶者とトラブルになる例が多いようです。また、兄弟姉妹には相続時に使える特例や控除がないため、直系の相続とは違った相続対策が必要になります。兄弟姉妹が法定相続人に含まれるケースでは、揉め事や高額な相続税を回避できるよう、相続に詳しい弁護士や税理士への相談をおすすめします。