2023年度の税制改正のポイント

2023年度税制改正で、非常に大きな改正となったのは以下の二点です。

-

生前贈与の加算期間の延長

-

相続時精算課税制度の見直し

贈与税の存在意義は、相続税の課税から免れる目的での生前贈与を抑制することと考えられます。贈与税率は相続税率よりも高く設定されています。ただし、相続税を免れることを防ぐ一方で、贈与の抑制は、高齢世代が保有する資産を高齢世代にとどまらせることを意味します。低迷する日本経済を活性化させるには消費意欲の旺盛な若年世代への資産移転が必要とも考えられますが、贈与税の負担により、資産移転が進まないのかもしれません。

一方、富裕層は、長期間にわたる少額贈与をくり返すことで相続税負担を免れている現状があります。

これらの問題を解決するために、生前贈与の加算期間の延長と相続時精算課税制度の見直しが行われました。

具体的な改正内容を見ていきましょう。

生前贈与の加算期間が3年から7年へ延長

2024年1月1日以降の生前贈与の加算期間が3年から7年へ延長されました。

相続税は亡くなった時点で被相続人が所有していた財産に課税されることから、死期を悟った駆け込み贈与を防止するため、これまで相続開始前3年以内に行われた贈与を相続財産に加算する(持ち戻す)ルールとなっていました。しかし、3年という比較的短い加算期間であったため、5年、10年と長期間にわたり少額の贈与を繰り返すことで贈与税の負担を抑えつつ、相続税の負担を軽減することが可能でした。

今回の改正で加算期間が7年に延長されたことで、相続財産に持ち戻す贈与額が増え、相続税の負担を軽減する効果が弱まっています。

生前贈与加算の対象者・適用範囲に変更は?

2023年度税制改正では、生前贈与加算の対象者に変更はありません。生前贈与加算の対象者は相続または遺贈によって財産を取得した人であるため、相続や遺贈によって財産を取得しない孫や子供の配偶者に贈与する場合、相続財産への加算は不要です。

したがって、以下のケースでは生前贈与の加算対象となります。

-

孫への遺贈(遺言書で孫に財産を渡すこと)

-

孫が代襲相続人となり、財産を取得する場合(被相続人の子供が死亡しており、孫が相続人に繰り上がる場合)

-

孫が被相続人の死亡保険金を受け取る場合

代襲相続以外で孫が相続財産(死亡保険金を含む)を受け取る場合は、相続税の2割加算が適用されますので注意しましょう。

改正内容はいつから適用される?

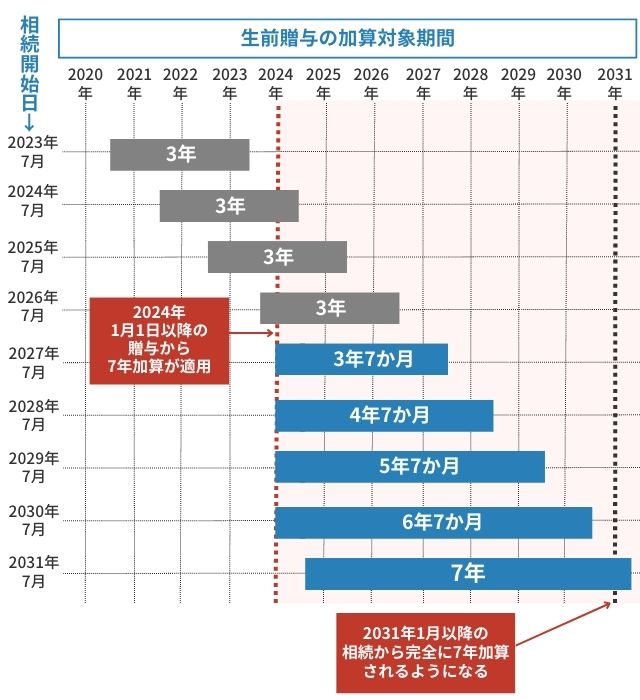

生前贈与加算の7年ルールは、2024年1月1日以降の贈与から適用されます。

2024年1月1日の贈与が相続発生日から3年を超えるのは2027年以降で、加算期間が7年となるのは2031年1月以降に相続が発生した場合です。

たとえば、2027年7月31日に相続が発生した場合、過去の贈与は3年7カ月分(2024年1月1日~2027年7月31日)が相続財産への加算対象になります。

また、相続開始前4年から7年の間の贈与(延長となった4年分)については、相続人の事務負担が増えることに配慮して相続財産へ加算するときに100万円が控除されます。

【具体例】どれくらい増税される?

生前贈与加算の3年ルールが7年ルールになった場合、どれだけ納税額が増えるのか、以下の条件で計算してみましょう。

【条件】

-

親から子供への贈与(毎年110万円)

-

相続発生時の財産1億円

-

相続人は子供1人

【3年ルールの場合】

-

計算式

-

遺産総額:1億円+330万円(3年分の贈与)=1億330万円

-

計算式

-

相続税の基礎控除:3,000万円+(600万円×1人)=3,600万円

-

計算式

-

相続税の課税価格:1億330万円-3,600万円=6,730万円

-

計算式

-

相続税:6,730万円×税率30%-控除額700万円=1,319万円

【7年ルールの場合】

-

計算式

-

遺産総額:1億円+770万円(7年分の贈与)=1億770万円

-

計算式

-

相続税の基礎控除:3,000万円+(600万円×1人)=3,600万円

-

計算式

-

相続税の課税価格:1億770万円-3,600万円-4年分控除100万円=7,070万円

-

計算式

-

相続税:7,070万円×税率30%-控除額700万円=1,421万円

毎年110万円を贈与していた場合、7年ルールが適用されると102万円(1,421万円-1,319万円)の増税になります。

相続税の税率(国税庁)

相続時精算課税制度の見直し

2023年度税制改正大綱では、相続時精算課税制度の見直しも行われました。

相続税の課税から免れることを防ぐ目的で贈与税が存在していると考えると、贈与税の負担が大きいことから、高齢世代から若年世代への資産移転を阻害しており、日本経済に対してもよい効果をもたらしていないのかもしれません。国は、生前贈与をして財産を下の世代に引き継いでも、相続で財産を下の世代に引き継いでも、どのタイミングで資産移転をしても税負担が変わらない税制を創設しました。

それが相続時精算課税制度です。

相続時精算課税制度を選択した場合、累計2,500万円までの贈与が非課税となり、2,500万円を超える部分には一律20%の税率が課税されます(贈与税は相続税額から控除されます)。これまで、相続時精算課税制度による贈与はすべて相続財産に加算されたため、相続税対策の効果はほぼ期待できませんでした。年間110万円まで無税で贈与できる暦年課税を利用して少しずつ資産移転をする方が相続財産の圧縮、相続税の負担軽減に繋がるためか、相続時精算課税制度の創設から20年近く経っても、利用率は芳しくありませんでした(「令和5年分の所得税等、消費税及び贈与税の確定申告状況等について:国税庁報道発表資料」参照)。

今回、2023年度税制改正では、相続時精算課税制度にも年間110万円の基礎控除が新設されました。暦年課税と同様、年間110万円までの贈与には課税されず、贈与税の申告も不要です。暦年課税では、基礎控除額以下の贈与も生前贈与加算の対象ですが、相続時精算課税制度による基礎控除額以下の贈与は、相続財産に加算する必要はありません。

なお、相続時精算課税制度における年110万円の基礎控除は、2人から贈与を受けた場合には、案分となります。したがって、相続時精算課税制度を適用して父から700万円、母から300万円の贈与を受けた場合、基礎控除額はそれぞれ77万円と33万円となり、課税対象は623万円と267万円となります。

今後の贈与はどうすればよい?

暦年課税と相続時精算課税制度はどちらを選べばよい?

暦年課税では、相続開始前7年以内に該当しない時期の贈与であれば、相続税よりも贈与税の負担が少なくなる金額の範囲内で、積極的に基礎控除額を上回る生前贈与をした方が効果的でしょう。相続税額のシミュレーションをして贈与額を把握し、若年のうちから生前贈与をしたいところです。

できる限り非課税での財産移転をするのであれば、贈与者が若年のうちは暦年課税により基礎控除額以下で贈与し、贈与者の体調や年齢を考慮して、時期を見て相続時精算課税制度に切り替える方法が有効でしょう。しかし、実際には難しいため、若年のうちから相続時精算課税制度を選択することも選択肢の一つとなるでしょう。

また、贈与者が複数いる場合には、たとえば、贈与者ごとに暦年課税と相続時精算課税制度を使い分けて贈与を受けることで、基礎控除を年220万円確保できます。今までは年110万円までしか非課税で贈与を受けられませんでしたが、2024年から2倍になったので、ぜひこの枠を有効に利用したいものです。

生命保険の活用がおすすめ

いずれも、長期的な贈与が税負担の軽減につながるものの、高齢者であれば認知症などにより贈与の意思表示ができなくなり、長期的な贈与ができない可能性も考えられます。このような場合には、生存給付金付終身保険が活用できます。生存給付金はみなし贈与に該当するため、意思表示の有無により贈与が否認されることはありません。

この保険は「定期金給付契約に関する権利」に該当するために、一括で払い込んだ保険料に対して贈与税が課税されるのではないかという心配があるかもしれません。しかし、そうではありません。生存給付金の支払い期間中は、1年ごとに「保険年度の満了時における被保険者の生存」という支払い事由が発生し、そのことによって保険料負担者(保険契約者)から受取人に対して、その年の給付金贈与が行われると見なされます。したがって、「定期金給付契約に関する権利」には該当しないのです。毎年の給付金額を基礎控除の上限額以下に抑えれば、非課税で贈与できる訳なのです。

孫への贈与は変わらず有効

今後は、相続時精算課税制度も上手に利用していきたいところですが、税制が再び変更される可能性もあります。相続時精算課税制度において、基礎控除額の縮小や廃止の可能性がないわけではありません。相続時精算課税制度は、一度選択すると二度と暦年課税に戻れないため、相続時精算課税制度の選択をためらう声もあります。

確実に相続税の課税を受けない贈与としては、相続のときに財産を取得しない者に対して生前贈与することが挙げられます。この場合、相続開始前7年以内の贈与であっても、相続財産に加算する必要はありません。養子縁組をしておらず、遺贈予定のない孫や相続人の配偶者などが候補者となるかもしれません。

先ほどご紹介した生存給付金付終身保険は、最初に払い込んだ保険料を生存給付金として支払い、相続が発生した時点での残額は死亡保険金として相続税の計算対象となります。なお、生存給付金の受取人と死亡保険金の受取人は異なる人を指定できるため、生存給付金の受取人は孫、死亡保険金の受取人を相続人にすることで、死亡保険金の非課税枠を利用しつつ、贈与分を相続財産から外すことが可能です。

税制改正への対応は相続専門の税理士に相談しよう

国は、資産移転の時期の選択に中立的な税制を目指しています。それは、相続時精算課税制度が体現しているものであり、生前贈与で財産を移転しても、相続の時に財産を移転しても、税負担は変わらないとするものです。しかし、国民の認識には十分に浸透していないためか、相続時精算課税制度の利用率はこれまで低迷してきたままでした。今回は、相続時精算課税制度を普及させるために、大盤振る舞いともいえる税制改正に踏み切ったといえます。

アメリカにおいては生涯にわたる累積贈与額と遺産額に対して遺産税を一体的に課税、ドイツにおいては10年間の累積贈与額と相続財産の額に対して相続税を一体的に課税、フランスにおいては15年間の累積贈与額と相続財産の額に対して相続税を一体的に課税といったように、諸外国においても贈与財産と相続財産に対して一体的に課税する制度となっています。

日本でも、将来的に生前贈与の加算期間がさらに長期化する可能性や、暦年課税が廃止されることも考えられます。資産税への課税は今後も強化、変更される可能性が高いため、常日頃からアンテナを高くして情報収集をすること、正しく対応するために専門家に相談することをおすすめします。