税制改正で相続税の課税割合増!?今の税制事情について

――相続税の基礎控除についてお伺いする前に、税制改正により相続税の課税割合が増えたと聞いたことがあるのですが、この件からお話しいただけますか?

参考:国税庁 (付表1)相続税の課税価格、税額及び課税対象被相続人数の推移

はい、2015年の税制改正が課税割合に大きく影響しています。国税庁では各年の死亡件数や相続税の課税割合、納税額などを公表していますが、課税割合は2015年(平成27年)を境に4%前後から8%程度に急増しています。

相続税の納税額も増えていますが、主な原因は基礎控除の引き下げであり、相続税とは無縁と思われていた所得層にも課税されるケースが増えました。つまり、相続税を納める人は一気に倍増したということですね。

全国平均の課税割合は約8%ですが、都市部になるほど高くなり、東京都の場合は16.3%とかなり高い割合になっています。6人に1人は相続税がかかる計算になりますが、都内の場合は不動産価値が高いため、土地を持っているだけで高額な相続税になる可能性があります。

ただし、相続税がかかるかどうかは相続人の数によって変わりますし、税負担が軽くなる特例や控除も設けられています。特に相続税の基礎控除は、「相続税がかかるかどうか」の境目ですから、計算方法や相続人の範囲はしっかり覚えておきたいところですね。また、各種特例の要件にも変更や追加があるため、現行内容を確認しておくとよいでしょう。

相続税の基礎控除とは?基礎控除内なら申告不要?基本を押さえよう

――なるほど。課税対象となる人が増えるなど税制改正によって大きく変わったのですね。それでは、ここからは相続税の基礎控除について詳しく教えてください。

相続税の基礎控除とは?

相続税がかかる・かからない、のボーダーラインですが、相続財産が基礎控除以下であれば相続税はかからず、オーバーした部分には課税される仕組みです。計算方法はとてもシンプルなので、法定相続人の数さえわかれば誰でも簡単に計算できます。

-

計算式

-

相続税の基礎控除:3,000万円+(600万円×法定相続人の数)

法定相続人が1人の場合は「3,000万円+(600万円×1人)」の計算になりますから、基礎控除額は3,600万円ですね。つまり相続財産の合計額が3,600万円以下であれば、相続税はゼロ(非課税)になり、税務署への申告も不要となります。計算式からもわかるように、法定相続人の数が基礎控除額に影響するため、1人増えると控除額は600万円ずつ上がっていく仕組みになっています。

-

相続人が2人の場合:4,200万円

-

相続人が3人の場合:4,800万円

-

相続人が4人の場合:5,400万円

-

相続人が5人の場合:6,000万円

ただし、法定相続人の数を間違えると計算結果も違ってくるため、誰が法定相続人になるのか正確に把握しておかなければなりません。

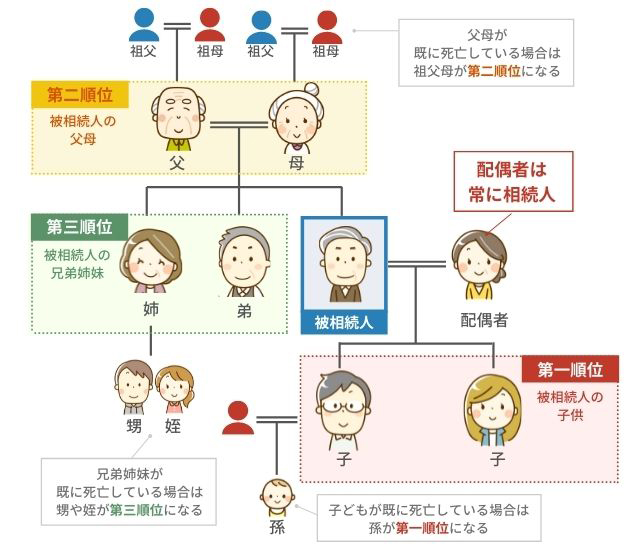

法定相続人とは?

民法によって定められた相続人を「法定相続人」といい、配偶者や一定範囲の血族が該当します。被相続人の配偶者は必ず相続人になりますが、配偶者以外の血族は相続できる順位が決まっています。

-

第一順位の相続人:被相続人の子供(死亡している場合は孫が代襲相続)

-

第二順位の相続人:被相続人の父母(死亡している場合は祖父母が代襲相続)

-

第三順位の相続人:被相続人の兄弟姉妹(死亡している場合は甥や姪が代襲相続)

たとえば死亡した父親に妻と子供2人がいる場合、妻と子供だけが法定相続人となるため、父母や兄弟姉妹が相続人になることはありません。また、法定相続人は3人ですから、相続税の基礎控除は「3,000万円+(600万円×3人)=4,800万円」になりますね。

なお、第一順位の相続人である子供がすでに死亡していても、孫がいれば子供に代わって相続人となる代襲相続が発生します。父母の場合は祖父母、兄弟姉妹であれば甥や姪が代襲相続人になります。

一覧でわかる!相続税額概算早見表

相続税の計算方法はかなり複雑なため、ひと目でわかる一覧表があれば便利です。そこで利用していただきたいのが「相続税額概算早見表」であり、一次相続と二次相続に対応しています。

両親の片方が亡くなる相続を一次相続、残された配偶者も亡くなる相続を二次相続といいますが、配偶者は「配偶者の税額軽減」により相続税をゼロにできます。従って、相続税額概算早見表の税額は子供が負担する相続税であり、課税価格と人数から大まかな税額を把握できます。

【一次相続用の相続税額概算早見表】

| 課税価格 | 子供1人 | 子供2人 | 子供3人 | 子供4人 |

|---|---|---|---|---|

| 3,600万円以下 | - | - | - | - |

| 4,000万円 | - | - | - | - |

| 5,000万円 | 40万円 | 10万円 | - | - |

| 6,000万円 | 90万円 | 60万円 | 30万円 | - |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1.5億円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2.5億円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 3.5億円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 4.5億円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 | 1億5,650万円 |

【二次相続用の相続税額概算早見表】

| 課税価格 | 子供1人 | 子供2人 | 子供3人 | 子供4人 |

|---|---|---|---|---|

| 3,600万円以下 | - | - | - | - |

| 4,000万円 | 40万円 | - | - | - |

| 5,000万円 | 160万円 | 80万円 | 20万円 | - |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1.5億円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2.5億円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3.5億円 | 1億1,500万円 | 8,920万円 | 6,980万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 4.5億円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億5,000万円 | 3億1,770万円 |

――このような早見表があるとおおよその税額がわかるので助かりますね。

【ケース別】相続税の基礎控除の注意点

――相続税額の概算早見表を見せていただきましたが、こちらに当てはまらない状況のご家庭もあるかと思います。

そのようなご家庭の方が注意すべきことなどありますでしょうか?

養子が法定相続人になる場合

被相続人に養子がいる場合、実子と同じく第一順位の法定相続人になりますが、基礎控除の計算に含める人数は限られています。

-

被相続人に実子がいる場合:1人まで

-

被相続人に実子がいない場合:2人まで

たとえば実子1人と養子2人が相続する場合、法定相続人にカウントできる養子は1人だけですから、基礎控除は2人分で計算することになります。ちなみに、養子の人数に民法上の制限はありませんが、相続税逃れに利用されると本来の制度趣旨から外れるため、税法上でカウントできる人数を制限しています。

代襲相続人がいる場合

被相続人よりも先に子供が死亡している場合、その子供に子がいれば代襲相続の発生となりますが、子供の子、つまり孫の人数によっては法定相続人の数が増えます。被相続人に配偶者と子供1人、さらに孫2人がいる場合、法定相続人は配偶者と子供だけをカウントするので、基礎控除は2人分で計算します。しかし、すでに子供が死亡していた場合は孫2人の代襲相続が発生するため、法定相続人は「配偶者+孫2人」となり、基礎控除は3人分で計算することになります。

第三順位の兄弟姉妹が相続人になるケースでも、本人が死亡している場合は甥や姪が代襲相続人になるため、人数次第で基礎控除の額は上がることになりますね。

相続放棄した人がいる場合

基礎控除を計算する際、相続放棄した人のカウントを忘れやすいので注意してください。相続放棄した人はもともと相続人ではなかったことになり、相続権も消滅しますが、基礎控除の計算では人数にカウントできます。

ただし、相続順位が移行する際には注意が必要であり、法定相続人は当初の人数でカウントします。たとえば相続人が子供1人であり、その子供が相続放棄したため、第二順位の父母が法定相続人になったとします。法定相続人の数は2人になると思われがちですが、実は当初の人数である子供1人しかカウントできません。1人分の計算間違いでも基礎控除は600万円の差額になるため、特殊な相続の場合は気を付けておきたいですね。

遺言書により財産を取得する受遺者がいる場合

遺言書による財産承継を「遺贈(いぞう)」といい、受け取る人を「受遺者(じゅいしゃ)」といいます。遺言による指定があれば、被相続人の孫や甥・姪、親族以外の第三者が受遺者になる場合もありますが、基礎控除の計算には含めないので注意してください。

【法定相続人以外の受遺者】

-

被相続人の孫やひ孫(代襲相続ではない)

-

被相続人の甥や姪(代襲相続ではない)

-

被相続人の子供または兄弟姉妹の配偶者

-

被相続人の友人や知人

-

受遺者となる団体や企業等

特定の親族だけが受遺者に指定されている場合

老後の世話や献身的な介護を理由に、甥や姪に全財産を相続させるなど、特定の親族だけが受遺者に指定されるケースもあります。しかし遺言書に記載されていなくても、配偶者や子供は法定相続人としてカウントし、基礎控除の計算にも含めます。

遺贈の場合は法定相続人以外の親族や、血縁のない第三者が受遺者になるケースもあるため、法定相続人のカウントを間違えないよう気を付けたいですね。

相続欠格や廃除となった相続人がいる場合

故意に被相続人を死に至らしめたり、遺言書の偽造や変造があった場合、その相続人は相続欠格となり、相続権を失います。また、被相続人を虐待するなど、著しい非行がある場合は相続廃除も可能であり、被相続人の意思によって相続権をはく奪できます。

いずれも法定相続人ではなくなるため、基礎控除の計算には含めません。ただし、子孫には影響しないため、相続欠格や廃除となった人に子供がいる場合は、その子供が代襲相続人になります。

あなたは何か利用できる?相続税の控除や特例

――なるほど。ご家庭の事情によって注意すべき点が変わるということですね。

それでは最後に、基礎控除以外で活用できる控除や特例などがあれば教えてください。

節税に関係する情報は、やはり知っているか知らないかで損をするのか得をするのか大きく変わってくるポイントだと思います。

配偶者の税額軽減(配偶者控除)

被相続人の夫や妻には「配偶者の税額軽減」が措置されるので、1億6,000万円または法定相続分のどちらか多い方まで相続税はかかりません。

仮に1億6,000万円の財産を配偶者が相続した場合、本来であれば3,260万円の相続税になりますが、この軽減措置を使えば税額はゼロとなりますから、節税効果は絶大ですね。また、1億6,000万円以上の財産を相続しても、法定相続分の範囲内であれば、何億円相続しても配偶者の相続税はかかりません。ただし、自動適用ではないため、必ず相続税申告を行ってください。

なお、配偶者の税額軽減を最大限に使うと、配偶者名義の財産が増大するため、二次相続が発生したときの相続税が高額になってしまいます。二次相続も考慮する必要があるため、どこまで活用するかは専門家の意見を参考にするとよいでしょう。

小規模宅地等の特例

一定要件を満たした土地には小規模宅地等の特例が使えるため、評価額を大幅に減額できます。

-

特定居住用宅地:330㎡までの評価額が80%減額

-

特定事業用宅地:400㎡までの評価額が80%減額

-

貸付事業用宅地:200㎡までの評価額が50%減額

自宅の敷地は特定居住用宅地に当てはまるので、1億円の価値があったとしても2,000万円の評価額で申告できるようになっています。原則として被相続人が実際に住んでいた土地であり、配偶者や同居親族が相続し、そのまま住み続けることで適用される特例です。ただし、別居中の親族にも適用できる場合があり、持ち家がないことを要件としているため「家なき子特例」とも呼ばれています。

小規模宅地等の特例だけで相続税がゼロ円になるケースもありますが、申告は必要なので忘れないようにしましょう。

未成年者控除

相続人が未成年の場合は未成年者控除を使えますが、他の特例と異なり相続税申告は不要です。

-

計算式

-

未成年者控除の計算式:(20歳-相続時の年齢)×10万円

相続人が12歳であれば(20歳-12歳)×10万円で計算し、控除額は80万円になりますね。12歳7ヶ月の場合は12歳として計算しますが、生まれてから1年以内の0歳児はそのまま「20歳-0歳」で計算するため、控除額は200万円になります。なお、相続発生時には胎児であっても、無事に生まれると相続人になるので、同じく0歳で計算します。

また、控除額が相続財産を上回る場合は、差し引きで余った部分を他の相続人の控除額に充てることもできます。一見すると大した控除額には思えませんが、取得財産ではなく税額からの控除なので、0歳児の場合は5,000万円程度の財産を取得しても相続税はかかりません。

障害者控除

障害者が相続人になる場合も、障害レベルに応じた税額控除が可能であり、申告の必要もありません。

-

計算式

-

一般障害者の控除額:相続時から85歳に達するまでの年数×10万円

-

計算式

-

特別障害者の控除額:相続時から85歳に達するまでの年数×20万円

20歳の一般障害者が財産を相続する場合は、「(85歳-20歳)×10万円」で計算し、控除額は650万円になりますね。未成年者控除と同じく税金から差し引けるので、かなり高額な財産でも軽い税負担で相続できます。

相次相続控除

相続が「相次ぐ」ことを相次相続といい、相続税の納付も連続しますが、相次相続控除を使えば税負担はかなり軽減されます。一次相続から二次相続までの期間が10年以内であれば、一次相続で納めた相続税額を、二次相続の際の税額から一定金額まで差し引ける仕組みです。

相次相続控除により相続税がゼロになった場合は申告不要ですが、計算方法や要件が複雑なので、活用する場合は税理士への相談をおすすめします。

生命保険の活用

生命保険には非課税枠があるため、同じ財産額でも、現金や預貯金より死亡保険金として受け取る方が節税効果が期待できます。

-

計算式

-

死亡保険金の非課税枠:500万円×法定相続人の数

死亡退職金を受け取る場合も同じ計算ですが、最低でも500万円を受取金額から控除できますし、相続税申告も必要ありません。

外国税額控除

国外資産を持つ人が亡くなって相続が発生し、現地の法律に従って相続税を納めた場合、国内の相続税と二重課税にならないよう、外国税額控除が使えます。控除額は、2種類の税額のうち少ない方を適用しますが、外国税額控除によって国内の相続税がゼロ円になる場合、相続税申告は不要となります。

-

国外で納めた相続税に相当する税額

-

国内の相続税額×国外資産価額÷相続財産の総額

――今回は相続税の基礎控除について詳しくお話を伺いました。

相続税の計算に大きく影響する基礎控除。法定相続人の人数や、ご家庭の状況によって大きく左右されることがわかりました。

「正しく相続税の申告をしたい」「できる限り節税がしたい」など考えられる方は、やはり相続に精通している専門家に相談することが大切だと思います。

本日はありがとうございました。

基礎控除の計算と法定相続人は密接な関係にあり、どちらも相続税対策を考える上で欠かせない要素です。しかし、遺言書による遺贈や養子縁組、代襲相続がある場合は判断が難しくなり、不慣れな方は法定相続人のカウントを間違えるかもしれません。また、相続財産が基礎控除内であれば相続税はかかりませんが、ここで安心してしまうと二次相続で不利になるケースもあります。

各種特例の要件も複雑ですから、判断を誤ると過少申告や無申告になる可能性もあるでしょう。税金を低くしたい、税務署に指摘されない申告をしたいという方は、ぜひ相続専門の税理士に相談してください。

-

プロフィール

-

古尾谷 裕昭

VSG相続税理士法人代表税理士 https://vs-group.jp/sozokuzei/

2006年に古尾谷会計事務所開業。税理士を中心とした士業グループを全国24拠点で展開するベンチャーサポートグループの相続専門部署の代表を務める。VSG相続税理士法人には、税理士・司法書士・弁護士・行政書士・社会保険労務士・不動産会社が在籍し、相続税申告のみならず、相続登記、相続争い、遺言書作成、信託、資料収集から不動産売却・コンサルティングまで様々な業務に対応。VSG相続税理士法人の年間申告件数3,000件以上。

-

プロフィール

-

町⽥ まあち

フリーアナウンサー

ミス沖縄として年間約300⽇国内外にてメディア出演、外交、公式⾏事やイベントのMC、テレビ局リポーター業務を⾏う。⽶国NPO法⼈や⽇本政府機関にて取材やプレスリリース業務に従事。現在はフリーアナウンサーとしてMC、パーソナリティ、テレビ出演や研修講師としても幅広く活動中。その他沖縄伝統芸能を通した教育活動や、早稲⽥⼤学ボランティアセンターのプログラムで震災以降毎⽉東北にてアカペラ教室講師を担当。ミスワールド⽇本伝統⽂化賞受賞。現場で培った経験から、親しみやすい印象で場を和ませつつ、相⼿を引き込む臨機応変なトークが好評。