相続税のリアル!いったいどれほどの相続税を支払う必要がある?

――相続税対策について詳しいお話を伺う前に、まずは相続時にどれほどの税金が課せられるのかについてお伺いします。

相続税は相続した遺産に対してどれほど課税されるものなのでしょうか?

相続財産の合計額が3,600万円以上であれば、相続税がかかるかもしれません。相続税には基礎控除があり、「3,000万円+(600万円×法定相続人の数)」で計算しますから、法定相続人が1人の場合は3,600万円になりますね。3,600万円は基礎控除の最低額ですから、3,600万円以下の財産には相続税がかからない仕組みになっています。

数年前までは「資産家が納めるもの」と思われていた相続税ですが、実は2015年1月の税制改正により、基礎控除の額が大幅に引き下げられました。預貯金や不動産などを合わせると、一般家庭でも資産が3,600万円を超えるケースは珍しくないため、税制改正以降、相続税の申告件数は2倍近くに増えています。

どれだけ課税されるかは相続財産の額によりますが、国税庁が公表する令和2年度の統計情報によると、相続人1人あたりの納税額は平均911万円となっています。相続税は原則として現金一括納付ですから、基礎控除を超える財産があれば、何らかの相続税対策が必要になるでしょう。

まずはここから!生前贈与を活用した相続税対策4つ

――なるほど。相続した遺産総額が基礎控額以内であれば、基本的に相続税はかからないのですね。

それではここからは、具体的な相続税対策について伺います。どのような制度があるのでしょうか?

生前贈与 非課税枠の活用

直ぐにでも始められる相続税対策には生前贈与があります。贈与税を心配される方もおられますが、非課税枠や特例も使えるため、税金のかからない贈与も可能です。

代表的な贈与方法は4つありますが、まずおすすめしたいのが非課税枠の活用であり、年間110万円までの贈与には贈与税がかからず、申告の必要もありません。10年かければ1,100万円の非課税贈与も可能になりますね。ただし、贈与として認められるよう贈与契約書を作成し、受贈者(贈与された人)が贈与財産を自由に使えなければなりません。また、相続開始前3年以内の贈与は相続財産に加算されるので、家族の死期が迫った状態で贈与しても、相続財産は減少しないので注意が必要です。

相続時精算課税制度

2つ目の贈与方法ですが、高額な財産を短期間で贈与したい場合は、「相続時精算課税制度」も検討してください。60歳以上の親または祖父母から、20歳以上の子や孫へ贈与する際に使える制度ですが、2,500万円までの贈与額には贈与税がかかりません。2,500万円を超える部分には課税されますが、税率は20%固定ですから、一般贈与に比べてかなりお得になっています。なお、相続時精算課税制度を使って贈与した場合、その贈与財産は相続財産にカウントされるため、将来的には相続税の課税対象になります。しかし、相続税は相続発生時の価値で計算するため、将来価値が上がると予想される土地や、一時的に価値が下がっている株式などの贈与には有利です。相続時精算課税制度を使うと、年間110万円の非課税枠や小規模宅地等の特例が使えなくなるので、利用の際には必ず専門家へ相談してください。

教育資金の一括贈与の特例

3つ目は、子供や孫を支援できる「教育資金の一括贈与の特例」です。親から子供、祖父母から孫など、直系尊属からの贈与に使える制度であり、1,500万円までは一括贈与しても税金がかかりません。利用の際には教育資金用の専用口座を開設し、授業料や保育料など、教育費用の請求書や領収書をもとに、窓口で現金を引き出す仕組みです。教育資金が必要になる都度、直接本人へ贈与する方法もありますが、贈与財産の用途が限られるため、無駄遣いされることはないでしょう。また、塾や習い事の費用にも500万円の非課税枠があり、年間110万円までの非課税贈与も併用できます。

贈与税の配偶者控除

最後は夫婦間の贈与に使える「贈与税の配偶者控除」です。おしどり贈与とも呼ばれていますが、婚姻期間が20年以上の夫婦間で居住用不動産を贈与した場合、2,000万円までが非課税となります。居住用不動産の購入費用も控除の対象であり、年間110万円の非課税枠も使えるので、合計2,110万円を贈与しても贈与税はかかりません。非課税または少ない税負担で自宅を贈与できますし、相続トラブルによって配偶者が自宅を追い出されることも防止できます。ただし、贈与年の翌年3月15日まで居住しており、その後も住み続けることが条件になります。

節税効果大!不動産を活用した相続税対策3つ

――相続が発生する前でもこれだけの節税対策があるのですね。相続税対策に「アパートやマンションの賃貸経営を勧められた」という声を聞いたことがあるのですが、不動産を活用した相続税対策にはどのようなものがありますか?

不動産は評価額が下がりやすいので、金融資産の相続よりも有利になるケースが多いですね。不動産活用による相続税対策はいくつかありますが、代表的な3つの例を紹介します。

賃貸経営による相続税対策

ご質問にあった賃貸経営ですが、評価額1億円の土地(自用地)と現金8,000万円、合わせて1億8,000万円の財産があった例で解説します。まず土地の場合、賃貸アパートなどを建てた土地は貸家建付地になり、借地権割合・借家権割合・賃貸割合の3要素によって評価額が下がります。

-

計算式

-

貸家建付地の評価額:自用地価額-(自用地価額×借地権割合×借家権割合×賃貸割合)

借家権割合は全国一律30%なので、借地権割合60%、賃貸割合100%で評価額を計算してみましょう。

-

計算式

-

貸家建付地の評価額:1億円-(1億円×60%×30%×100%)=8,200万円

次に建物ですが、8,000万円のアパートを現金払いで建てたとします。新築アパートは建築費の6割程度が評価額になり、賃貸するとさらに評価額は7割程度まで下がります。

-

計算式

-

賃貸アパートの評価額:8,000万円×60%×70%=3,360万円

何もしなければ1億8,000万円の相続財産ですが、賃貸物件を建てたことにより、1億1,560万円まで相続財産を減額できます。仮に土地・建物を1人で相続すると、賃貸経営なしの場合は4,060万円、賃貸経営ありの場合は1,688万円ですから、差額はなんと2,372万円です。ちなみに現金を手元に残し、借金でアパートを建てた場合も効果は同じです。

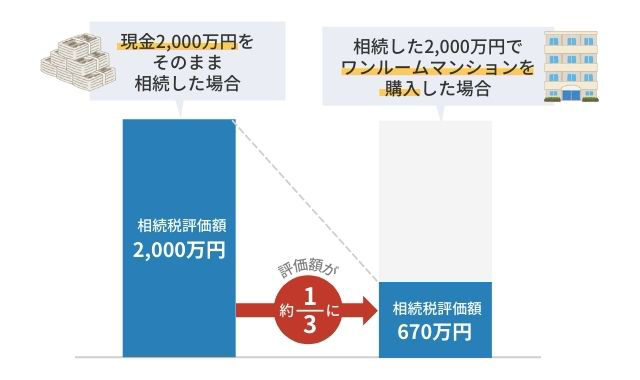

ワンルームマンションの購入による相続税対策

次の相続税対策はワンルームマンションの購入です。賃貸用のワンルームマンションを部屋単位で区分購入するため、現金や預貯金などの金融資産が多い場合には検討してもよいでしょう。

仮に課税財産となる現金が2,000万円ある場合、そのままの状態で相続が発生すると300万円の相続税がかかります。一方、2,000万円でワンルームマンションを購入した場合、相続税評価額は時価の1/3程度になるため、課税財産は670万円程度に下がります。アパートやマンション1棟よりも土地の所有割合が低いため、相続時の評価額も低くなるという仕組みですね。

相続税も67万円程度に下がるため、現金や預貯金に比べて節税効果が高く、家賃収入から納税資金も準備できます。

また、相続人が複数いる場合は遺産分割で揉めないよう、人数に応じた部屋数を購入する方法もありますね。ただし、賃貸用かつ投資用の物件ですから、空室リスクや資金の回収率も考えておかなければなりません。建物の立地条件はもちろんですが、設備や築年数、実質利回りなども踏まえて検討するべきでしょう。

小規模宅地等の特例による相続税対策

では次の相続税対策ですが、土地の評価額が大幅に下がる小規模宅地等の特例も活用したいですね。居住用宅地や事業用宅地など使える特例ですが、一定要件を満たせば、相続税評価額が50%の減額や80%の減額なります。自宅の敷地に適用する場合、330㎡までの面積が80%減額されるので、1億円の価値がある土地でも2,000万円の評価額が認められます。一般的な戸建て住宅の敷地は330㎡以内が多いため、主な相続財産が不動産の場合は、小規模宅地等の特例だけで相続税がゼロ(非課税)になるケースもあるでしょう。

ただし、小規模宅地等の特例は要件が少々複雑であり、また要件を満たせる人が少ないという難点もあります。

- 配偶者が自宅を相続して住み続ける

- 同居親族が自宅を相続して住み続ける

- 配偶者や同居親族がおらず、相続開始前の3年以上借家暮らしの相続人が自宅を相続する

配偶者が自宅を相続する場合は、無条件で小規模宅地等の特例が使えます。しかし親と同居する相続人は減少しており、特例の節税効果を狙って一時的に同居したとしても、申告の際には同居と認められない場合もあります。(3)の要件は通称「家なき子特例」と呼ばれていますが、配偶者がいない相続ですから、二次相続限定になります。家なき子特例にはさらに厳しい要件があるので、税理士に確認した方がよいでしょう。

リスクが少なく利用しやすい!生命保険を活用した相続税対策2つ

――不動産を活用した相続税対策の効果はとても大きいようですね。遺産の総額にもよりますが、利用するかしないかで大きな影響が出そうです。

ただ、不動産を購入するというのは少しリスクがありますよね。もう少し利用しやすい、リスクの低い節税対策はありますか?

はい、生命保険を活用すれば低リスクの節税対策になります。

生命保険は500万円×相続人の人数は非課税に

死亡保険金には「500万円×法定相続人の数」で計算される非課税枠があるので、最低でも500万円は相続財産から控除できます。被相続人の死亡によって受け取る保険金が500万円以下の場合、保険金については相続税がかかりません。

手元の資金を保険料に回せば相続財産も減るので、現金や預貯金相続に比べて高い節税効果が期待できますたとえば現金1億円の相続財産があり、相続人が3人いる例で計算してみます。現金の状態で相続が発生すると、そのまま1億円に課税されますが、1,500万円の保険金が支払われる保険に加入し、保険料1,500万円を支払うとどうなるでしょう?

-

計算式

-

現金:1億円-1,500万円=8,500万円

-

計算式

-

死亡保険金の非課税枠:500万円×3人=1,500万円

現金は1,500万円の減額で8,500万円になり、死亡保険金は非課税枠に収まっているため、そのまま1,500万円を受け取れます。この方法は、被相続人が被保険者と保険料負担者になり、相続人を保険金の受取人に指定している場合に有効です。

生命保険の解約返戻金を活用した相続税対策

また、生命保険は解約返戻金が相続税評価額になります。中途解約した場合に戻ってくるお金が解約返戻金ですが、生命保険の多くは加入期間が短ければ返戻金が低く、加入期間が長いほど返戻金は高くなります。従って、子供や孫に生命保険をかけ、保険料を被相続人が支払っていた場合、解約返戻金が低ければ相続税がかからない場合もあります。

なお、生命保険は相続税対策として活用できますが、契約形態によっては贈与税や所得税が発生します。

-

贈与税が発生するケース:被保険者が父親、保険料負担者が母親、保険金受取人が子供

-

所得税が発生するケース:被保険者が父親、保険料負担者と保険金受取人が子供

所得税が発生するケースでは死亡保険金が一時所得になりますが、節税対策もあるので大きな税負担にはなりません。ただし、非課税枠に収まるかどうかで判断が変わるため、税理士への相談をおすすめします。

一番効果のある相続税対策は「相続専門の税理士に相談すること」

――確かに、今お話を伺った生命保険の活用というのはリスクが少ないように思いました。それでもやはり、「自分にとってベストの相続税対策」というのは素人では判断がつかないものであり、ハードルがとても高いです。

そのとおりですね。財産や相続人の状況はご家庭ごとに違うので、同じ相続税対策でも、Aさんには効果絶大だがBさんには今一つというケースもよくあります。また、親族同士で相続税対策を考える場合は、利害関係もあることから、話がまとまらずに空中分解してしまう例も少なくありません。相続税対策で悩んでしまったら、迷わず税理士へ相談してください。

しかし税理士の専門分野もさまざまであり、相続にはあまり携わっていない税理士もいます。相続の分野に明るい税理士であるかどうか、公式ホームページなどに掲載される、相続税の申告件数や相談件数をぜひ参考にしてみてください。税務調査の実施率が低い税理士も信頼できるので、データにもとづく選び方もおすすめですよ。

――ありがとうございました。今回は相続税対策について詳しくお話を伺いました。

その制度を知っているか、知らないかで大きく変わる相続税対策。しかし、どの対策を講じるべきなのか判断が難しいですよね。

今回お話を伺って、相続を専門にされている税理士さんにアドバイスを求めることが、自分にとって一番の相続税対策になるのではないかと感じました。

近年の税制をみると、相続税は確実に「増税傾向」です。しかし本税は増税でありながら、各種特例や控除には要件を緩和したものもあるため、財産や相続人の状況に応じたアレンジ力が節税対策のポイントになります。

見方を変えれば、それだけ節税対策が難しくなったということであり、素人判断では相続税の過少申告や、無申告に繋がってしまう可能性もあるでしょう。また、申告額は正確でも、数百万や数千万単位の減額要素を見逃しているケースもあるため、財産評価や相続税対策には専門知識が欠かせません。相続税対策で迷ってしまった場合は、ぜひ相続専門の税理士へ相談してください。

-

プロフィール

-

古尾谷 裕昭

VSG相続税理士法人代表税理士 https://vs-group.jp/sozokuzei/

2006年に古尾谷会計事務所開業。税理士を中心とした士業グループを全国24拠点で展開するベンチャーサポートグループの相続専門部署の代表を務める。VSG相続税理士法人には、税理士・司法書士・弁護士・行政書士・社会保険労務士・不動産会社が在籍し、相続税申告のみならず、相続登記、相続争い、遺言書作成、信託、資料収集から不動産売却・コンサルティングまで様々な業務に対応。VSG相続税理士法人の年間申告件数3,000件以上。

-

プロフィール

-

仁科 美咲

フリーアナウンサー

大学を卒業後、「U字工事のLet's かるたビーノ」「ふるさと宮まつり生中継」数々の番組のリポーターやアシスタントを経験。とちぎテレビ「おはようとちぎの朝」ではキャスターも経験。現在は情報番組のリポーターとして活躍中。場所や人を輝かせるプレゼンテーションを得意とすることから講師としても歩みを始めている。