相続税申告書の作成が必要な人

相続税申告書は以下に該当する人が作成し、管轄税務署に提出します。

-

基礎控除を超える相続財産を取得した人

-

相続税申告に各種特例を適用させる人

-

相続時精算課税制度による生前贈与を受けている人

相続税の基礎控除は「3,000万円+(600万円×法定相続人の数)」で計算するため、相続人1人で3,600万円、2人の場合は4,200万円など、人数によって変動します。

また、配偶者の税額軽減や小規模宅地等の特例により、相続税が非課税になる、または税額が低くなるケースもありますが、相続税申告が条件となっています。

相続時精算課税制度を使った生前贈与は相続財産に加算するため、相続時に取得した財産がない場合でも相続税申告書の作成は必要です。

【全員必要】相続税申告書の作成方法・書き方

本来、相続税は納税者が個別に申告・納税することとされていますが、相続税申告書の様式は連名形式になっているため、全員分をまとめて作成することが一般的です。したがって、個別・連名に関わらず作成する様式は同一で、第1表から第15表のうち、必要な様式を選択して各項目を記入します。

実際に相続税申告書を作成するときは、財産内訳となる第9表以降を先に作成し、相続税の総額などを記入する第1表~第2表を最後に作成するとよいでしょう。

相続税申告書第9表~第11表の書き方

相続税申告書の第9表から第11表は以下の順番で作成してください。

- 第9表:生命保険金などの明細

- 第10表:退職手当金(死亡退職金)などの明細

- 第11の2表:相続時精算課税制度を使った贈与財産の明細など

- 第11・11の2表の付表1:小規模宅地等の特例を使うときの課税明細

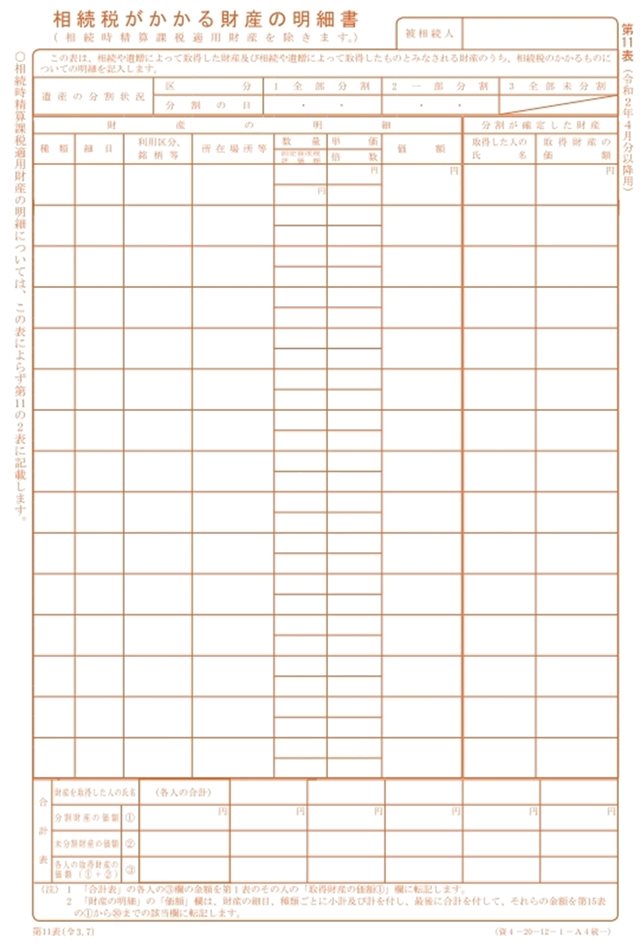

- 第11表:相続税がかかる財産の明細

第11表には相続税がかかる財産すべてを記入しますが、先に課税額の個別内訳として(1)~(4)を作成しておくと作成が楽になります。

なお、申告書第11の2表や2表の付票などは本コラムの後半で解説します。

【相続税申告書第11表】

相続税申告書第11表は以下の様式になっています。

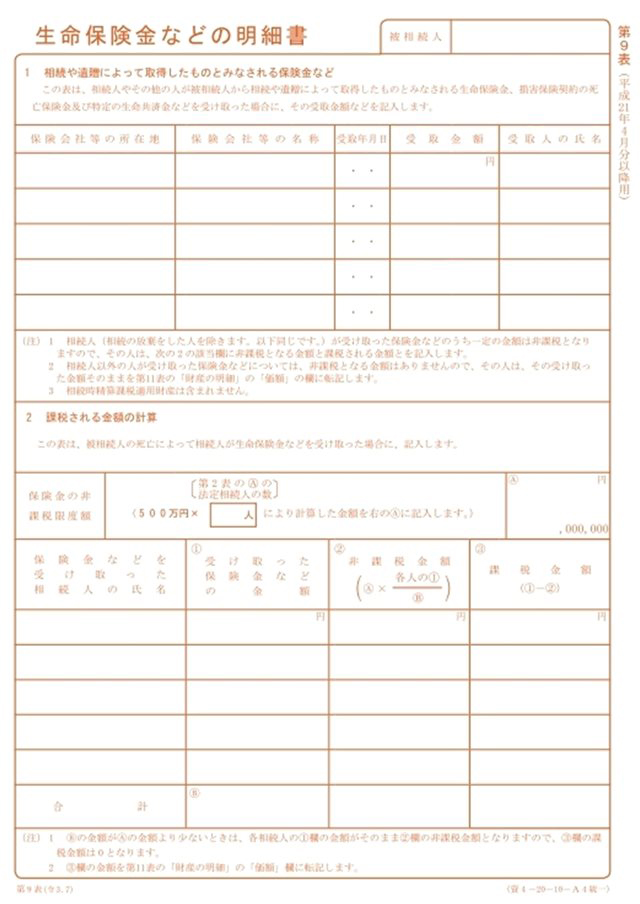

相続税申告書第9表・第10表

相続税申告書の第9表には生命保険金、第10表には退職手当金(死亡退職金)を記入します。どちらも500万円×法定相続人の数で計算される基礎控除があるので、保険金や死亡退職金が基礎控除以下のときは相続税がかかりません。

【相続税申告書第9表】

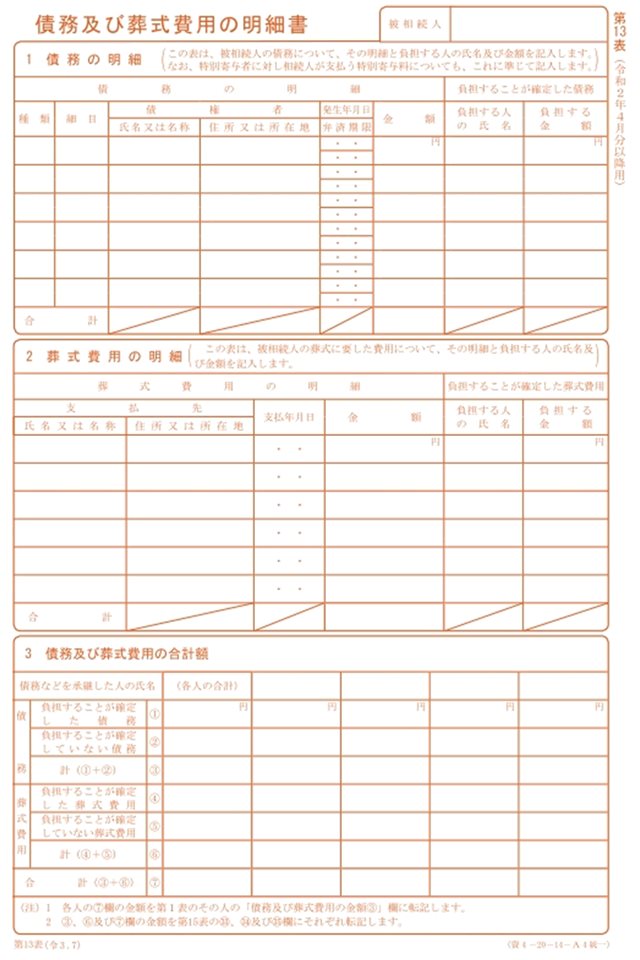

相続税申告書第13表の書き方

被相続人(亡くなった方)の負債や葬式費用は課税財産から控除できるので、相続税申告書第13表に負担者や負担額を記入します。負債には被相続人の借金の他、未払いの入院費や施設等の入居費用なども含まれます。

また、葬式費用には通夜や葬儀にかかった費用を記入しますが、以下の費用は葬式費用に含められないので注意してください。

-

香典返し

-

初七日や四十九日法要にかかった費用

-

墓地や墓石の購入費

【相続税申告書第13表】

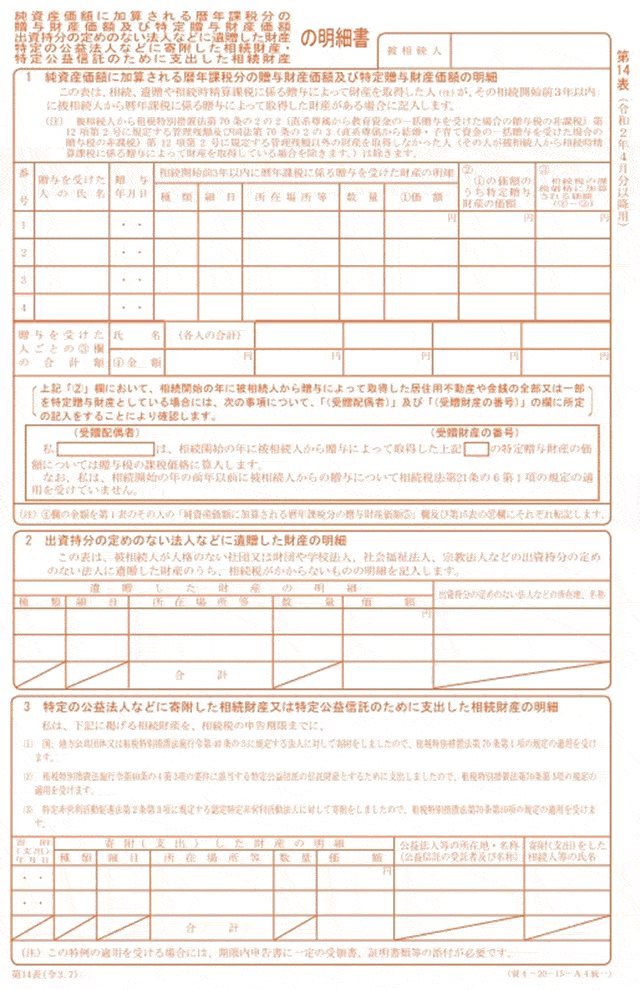

相続税申告書第14表の書き方

相続発生前3年以内の贈与については、相続財産に加算する「持ち戻し」のルールがあるため、相続税申告書第14表に生前贈与の状況を記入します。

なお、所在場所等については、贈与財産が宅地や建物であれば一般的な住所表記で所在地を記入し、農地や山林等であれば地番表記で記入します。

贈与財産が動産(現金等)であれば、被相続人(贈与者)の住所を記入してください。様式上、贈与を受けた人(受贈者)の住所を書くように思えますが、贈与税申告書の記入方法に合わせることになっています。

【相続税申告書第14表】

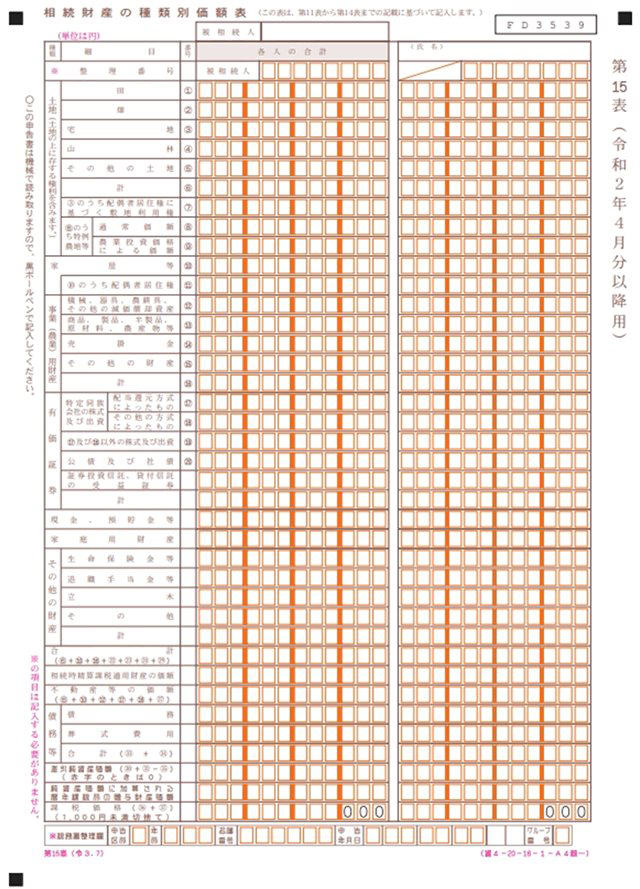

相続税申告書第15表の書き方

相続税申告書の第15表には、第9表~第14表に記入した課税金額を転記します。表題部には「第11表から第14表までの記載に基づいて記入」とありますが、生命保険や死亡退職金(第9表および第10表)も忘れずに記入してください。

【相続税申告書第15表】

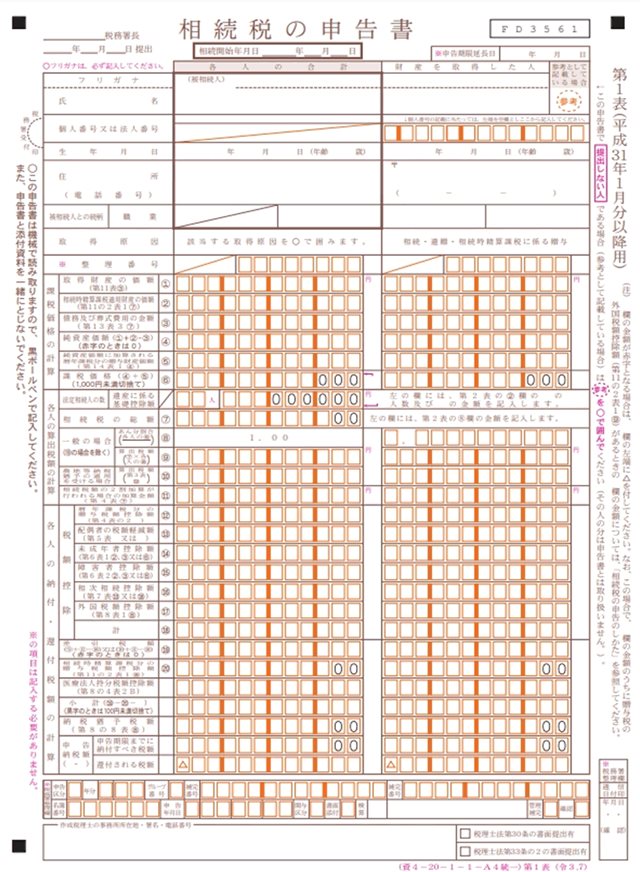

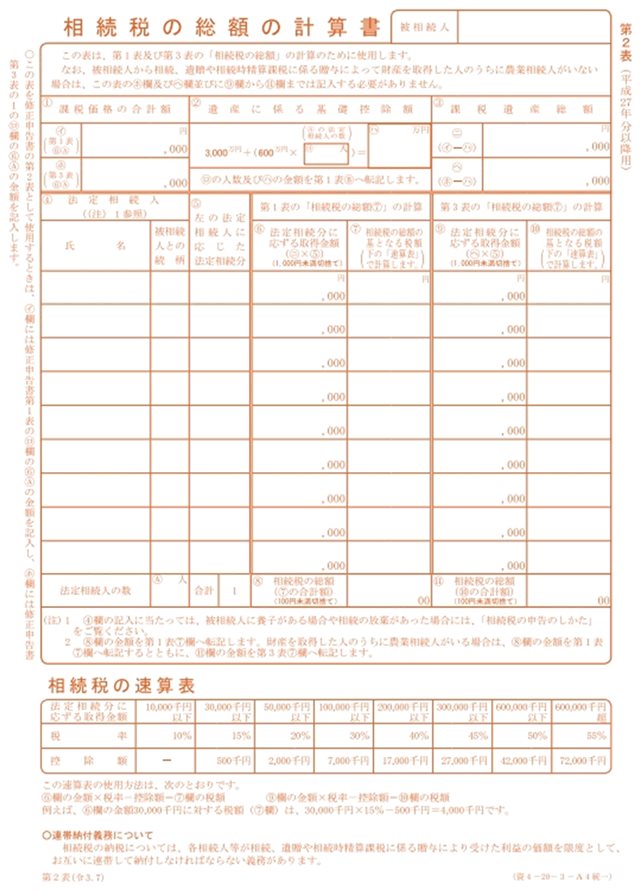

相続税申告書第1表と第2表の書き方

相続税申告書の第1表と第2表は前後しながら記入することになります。まず、第1表に取得財産額や債務控除などを記入して課税価格を算出し、次に第2表を使って基礎控除や各人が負担する納税額を記入します。

初めて記入するときは少々わかりにくいかもしれませんが、相続税は以下の流れで計算します。

- 遺産総額の計算(預金などのプラス財産から借金などのマイナス財産を控除)

- 課税遺産総額の計算(遺産総額から基礎控除を差し引いて計算)

- 相続税総額の計算(課税遺産総額に税率を乗じて計算)

- 各人の相続税額の計算(各人の財産取得割合に応じて相続税総額を按分)

【相続税申告書第1表】

【相続税申告書第2表】

【ケースごと必要】相続税申告書の作成方法・書き方

相続税には税額軽減や納税猶予措置があるので、適用するときは次の様式を作成して提出します。具体的な書き方は次のとおりですが、上部や下部に「■」が表示されている様式は機械読み取りのため、綴じ合わせ用の穴を開けたりしないように注意してください。

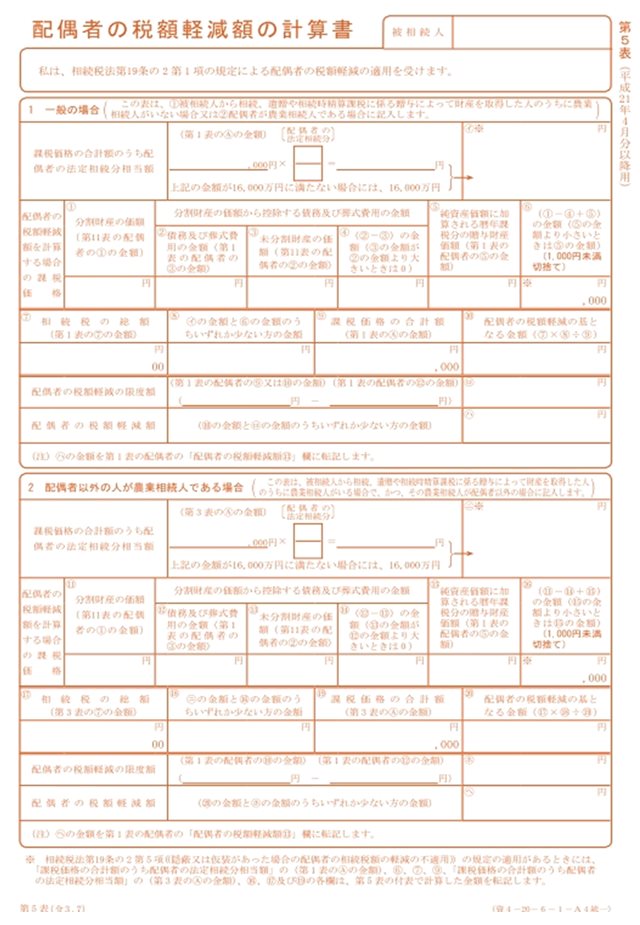

配偶者の税額軽減(配偶者控除)を使うとき

被相続人の配偶者は1億6,000万円、または法定相続分のどちらか多い方まで非課税相続できます。この制度を「配偶者の税額軽減」といい、適用させる場合は相続税申告書第5表を作成します。なお、配偶者の法定相続分は、他の相続人との関係によって以下のように変わります。

-

配偶者と子供:それぞれ相続財産の1/2

-

配偶者と被相続人の父母:配偶者2/3、父母1/3

-

配偶者と被相続人の兄弟姉妹:配偶者3/4、兄弟姉妹1/4

【相続税申告書第5表】

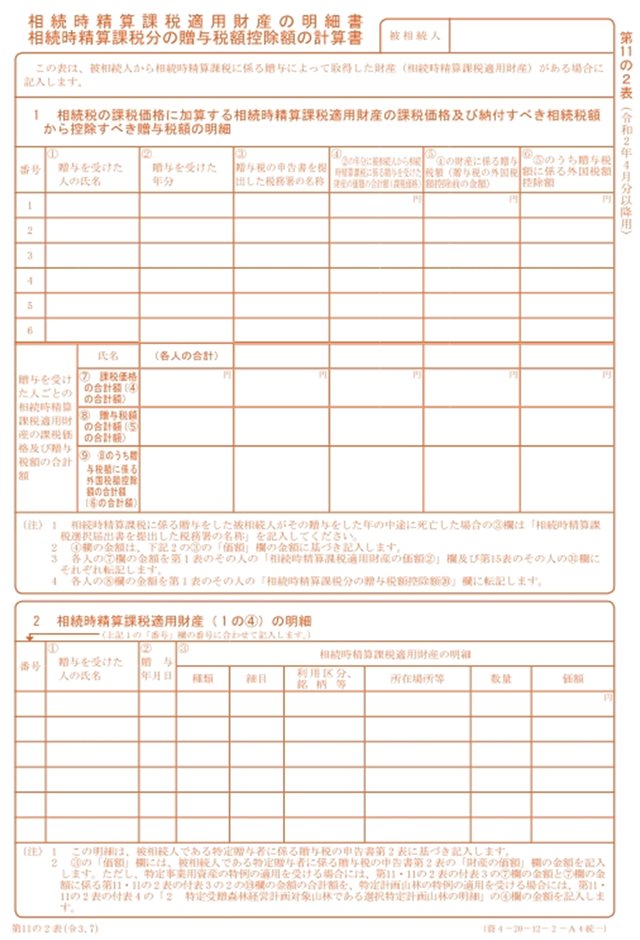

相続時精算課税の適用財産があるとき

相続時精算課税制度を使うと2,500万円まで非課税贈与できますが、贈与財産は相続財産に加算するため、相続時の取得財産がなくても申告書第11の2表を作成します。

【相続税申告書第11の2表】

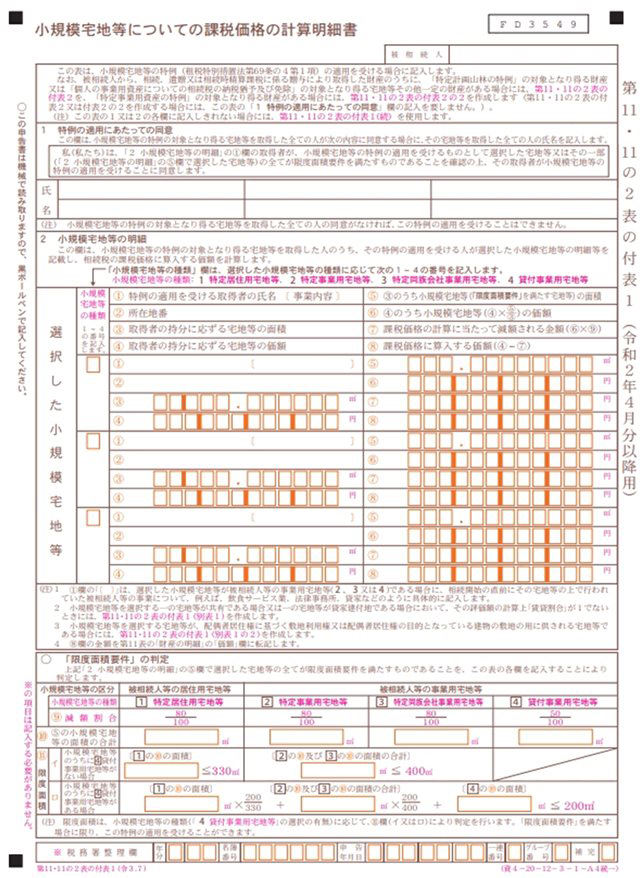

小規模宅地等の特例を使うとき

小規模宅地等の特例を使うと以下の宅地の相続税評価額が低くなるため、適用させるときは相続税申告書第11・11の2表の付表1を作成します。

-

特定居住用宅地:330㎡まで8割減額

-

特定事業用宅地:400㎡まで8割減額

-

特定同族会社事業用宅地:400㎡まで8割減額

-

貸付事業用宅地:200㎡まで5割減額

なお、特例の限度面積を超える部分は一般的な評価額になります。

【相続税申告書第11・11の2表の付表1】

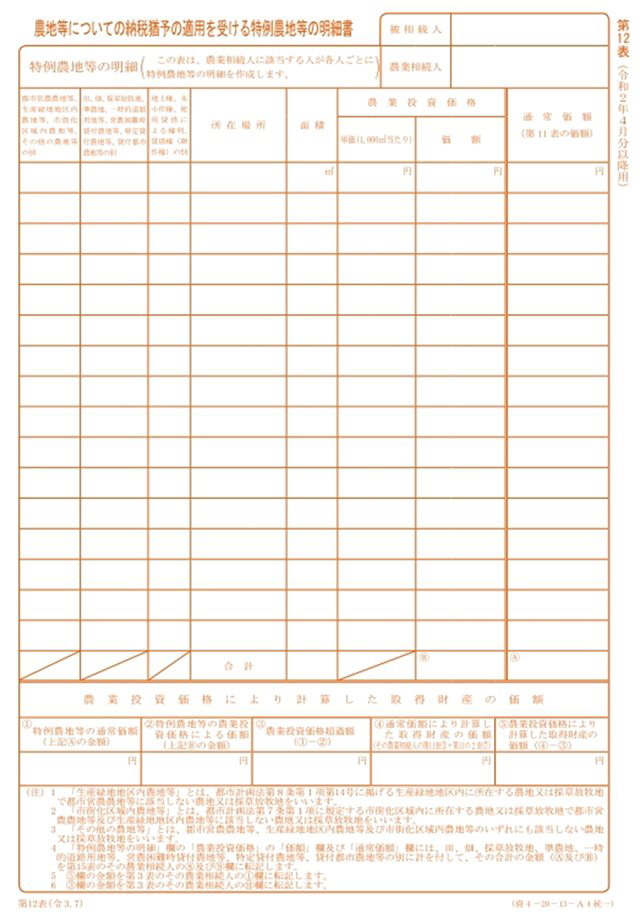

農地相続の納税猶予を受けるとき

農地相続の納税猶予を受けるときは、相続税申告書第12表を作成します。書き方は農地の種類別(市街化区域内農地や準農地など)になっており、農業投資価格と通常価格の差額が納税猶予額になります。

- 一般的な評価方法による農地の相続税評価額

- 農業投資価格による相続税評価額

納税猶予額は「(1)-(2)」で計算しますが、農業投資価格は各国税局が定めており、(1)より低く設定されています。

具体的な書き方は後述しますが、農地を相続する人が複数いるときは、各自が第12表を作成するようにしてください。

相続税申告書の入手方法

前述した相続税申告書は近くの税務署窓口、または国税庁ホームページから入手できます。ただし、提出先は「被相続人の死亡時の住所を管轄する税務署」に限られるため、管轄税務署がわからないときは、国税庁ホームページで検索してください。

令和3年分用の相続税申告書等の様式一覧(国税庁)

税務署の所在地(国税庁)

相続税申告書の提出期限

相続税申告書は「相続開始を知った日の翌日から10カ月以内」に提出しなければなりません。期限を経過すると次のようなデメリットがあるため、できるだけ早めに作成しておきましょう。

延滞税が加算される

期限内に相続税申告書を提出しなかった場合、原則として年7.3%の延滞税が加算されます(2022年4月1日から2022年12月31日までの場合)。延滞税は申告期限の翌日から発生しますが、2カ月を経過すると年14.6%に税率が上がるので、早めに申告を済ませておくことをおすすめします。

なお、遺産分割がまとまらず、期限内に申告書を提出できないときは、法定相続分で分割した申告書を提出し、後日更正(修正)することもできます。

ただし、「申告期限後3年以内の分割見込書」の提出も必要となり、3年以内には遺産分割を決着させなければなりません。

遺産分割の確定後に改めて申告書を提出し、税金の還付があれば「更正の請求」、追加納付があれば「修正申告」を行います。

各種特例が使えない

小規模宅地等の特例や配偶者の税額軽減などの特例措置は、相続税申告書の提出が条件となっています。

「申告期限後3年以内の分割見込書」を提出し、3年以内に申告すれば特例を使えますが、遺産分割の目途が立たない場合は専門家に相談した方がよいでしょう。

まとめ

相続税申告書を作成するときは、まず相続財産の全容や法定相続人を把握し、次に各財産の相続税評価額を計算します。最終的には各種特例も適用させますが、初めて作成するときは評価額計算と特例の適用条件がネックになるかもしれません。

特に不動産の評価額計算は不慣れな方にとってハードルが高く、小規模宅地等の特例や農地相続の納税猶予も条件が複雑です。

生前贈与も相続税額に大きく影響するので、申告書作成には他の相続人の協力も得るとよいでしょう。評価が複雑な財産があるときや、特例の適用可否がわからないときは、相続専門の税理士にも相談することをおすすめします。