配偶者居住権とは

配偶者居住権とは、相続財産に被相続人名義の自宅がある場合、残された配偶者が一定期間、または死亡するまで無償で住み続けられる権利です。ただし、自動取得する権利ではないため、遺言書による指定や遺産分割協議で取得しなければなりません。

では、配偶者居住権を適用した場合、どのようなメリットやデメリットがあるのか解説します。

配偶者居住権のメリット

自宅3,000万円、預金3,000万円の相続財産があり、従来の方法で配偶者が自宅、子供が預金を相続するとします。法定相続分どおりの配分ですが、配偶者は住まいを確保できる反面、生活資金が不足する可能性があります。

しかし、配偶者居住権を活用すれば、以下のような相続が可能になります。

-

配偶者の相続分:配偶者居住権1,500万円、預金1,500万円

-

子供の相続分:自宅の所有権1,500万円、預金1,500万円

この場合、自宅の権利を所有権と居住権に分離することで、配偶者にも預金を配分することができます。

配偶者居住権のデメリット

配偶者居住権は配偶者が死亡するまで適用できますが、遺言書や遺産分割協議で残存期間を指定される場合もあります。

また、自分が建物の所有者ではないため、建物を壊したり汚したりしたときは所有者から請求された修繕費用などを負担しなければなりません。

所有者(所有権を持つ人)が変わっても配偶者居住権はそのまま残るので、配偶者が健在のうちは建物の売却はほぼ困難になるでしょう。

配偶者居住権には節税効果がある?

配偶者居住権は住む権利の保障であり、税負担の軽減措置ではありません。しかし、相続の状況によっては節税効果もあるため、配偶者居住権を適用させる必要がない家庭でも、税負担が軽くなる仕組みは理解しておくべきでしょう。

では、配偶者居住権を適用しない従来の相続と、適用させた場合の相続について、具体例から節税効果を検証してみます。

なお、相続税は基礎控除を超える部分に課税されるので、以下の計算方法を覚えておいてください。

-

計算式

-

相続税の基礎控除:3,000万円+(600万円×法定相続人の数)

配偶者居住権を適用しない自宅相続

まず、配偶者居住権を適用しない例で相続税を計算します。

【条件】

-

相続財産:自宅8,000万円

-

相続人:配偶者と子供1人

【一次相続】

配偶者が自宅を相続すると、配偶者の税額軽減により非課税となります。

【二次相続】

配偶者も亡くなる二次相続では子供が自宅を取得するため、相続税は以下のようになります。

-

計算式

-

基礎控除:3,000万円+(600万円×1人)=3,600万円

-

計算式

-

課税遺産総額:8,000万円-3,600万円=4,400万円

-

計算式

-

子供の相続税:4,400万円×税率20%-控除額200万円=680万円

配偶者の税額軽減とは、被相続人の配偶者は1億6,000万円、または法定相続分のどちらか多い方まで非課税相続できる特例措置です。また、税率と控除額は相続税の速算表を参照します。

配偶者居住権を適用させた自宅相続

では次に、配偶者居住権を適用させた例で相続税を計算します。

【条件】

-

相続財産:自宅8,000万円(所有権4,000万円、配偶者居住権4,000万円)

-

相続人:配偶者と子供1人

【一次相続】

配偶者が居住権を取得し、子供が所有権を相続すると、相続税は以下のようになります。

-

計算式

-

基礎控除:3,000万円+(600万円×2人)=4,200万円

-

計算式

-

課税遺産総額:8,000万円-4,200万円=3,800万円

-

計算式

-

1人あたりの相続税:(3,800万円÷2人)×15%-50万円=235万円

一次相続では配偶者の税額軽減が使えるため、相続税は子供の負担分となる235万円だけです。

【二次相続】

二次相続では配偶者居住権が消滅し、子供はすでに所有権を取得しているため、相続税は発生しません。

配偶者居住権の相続税評価・計算方法

配偶者居住権には権利としての価値があるため、相続税評価額を計算する必要があります。

もともと土地・建物には所有権と利用権があり、相続の際には両者をセットで引き継ぐ考え方がありました。現在は民法改正によって配偶者居住権が創設されたので、所有権と居住権をそれぞれ別の人が取得するときは、それぞれの相続税評価額を計算しておかなければなりません。

具体的には次のように評価しますが、土地と建物は別々の評価方法になります。

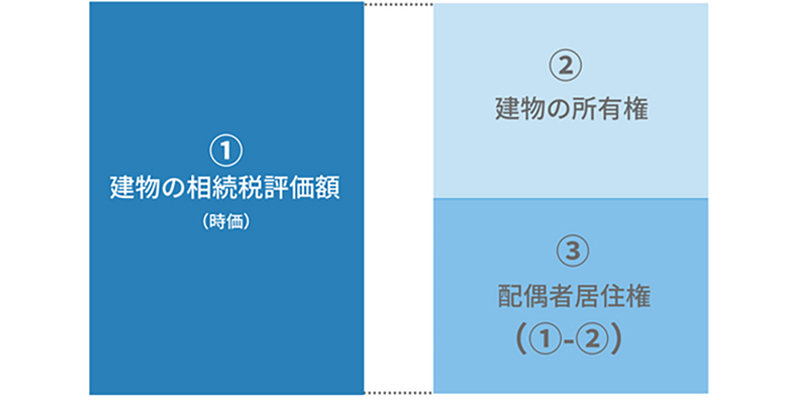

建物の配偶者居住権の評価方法

建物の配偶者居住権は、建物の相続税評価額(時価)から所有者の権利分を差し引いて評価します。

建物の相続税評価額(時価)は固定資産税評価額と同額になるので、毎年送付される固定資産税の課税明細で評価額を確認しましょう。

具体的な計算式は以下のとおりですが、少々複雑なため、わかりやすい例で評価額を計算してみます。

-

計算式

-

建物の配偶者居住権の評価額:建物の時価-建物の時価×{(耐用年数-経過年数-存続年数)÷(耐用年数-経過年数)}×存続年数に応じた法定利率による複利現価率

建物の配偶者居住権の計算例

建物の配偶者居住権を評価するときは、以下の要素を計算式に反映させます。

-

耐用年数:法定耐用年数×1.5

-

残存年数:配偶者居住権を終身(一生涯)で適用する場合は平均余命年数

-

存続年数に応じた法定利率による複利現価率:2020年4月1日以降は3%(3年ごとに見直し)建築から10年経過した木造家屋(時価2,000万円)について、75歳の配偶者が居住権を適用させる場合は、以下のような計算になります。

-

計算式

-

耐用年数:22年×1.5=33年

-

計算式

-

存続年数と複利現価率:終身の場合は15.38年(ここでは15年で計算)、複利現価率は0.642

-

計算式

-

配偶者居住権の評価額:2,000万円-2,000万円×{(33年-10年-15年)÷(33年-10年)}×0.642=約1,553.4万円

建物の耐用年数表(国税庁)

複利表(国税庁)

平均余命年数(厚生労働省)

民法の法定利率(法務省)

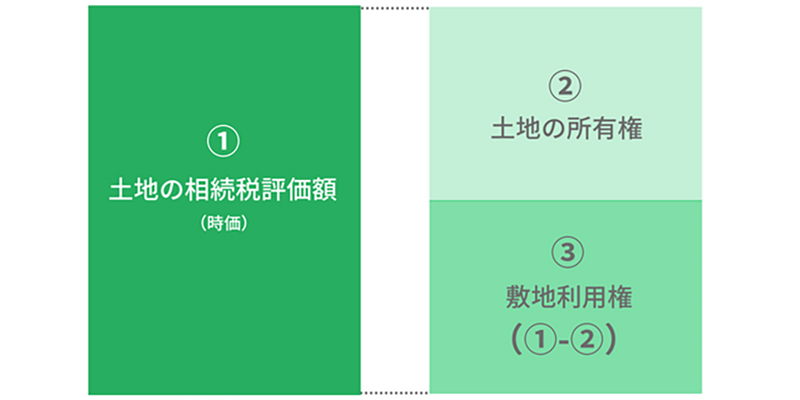

土地は敷地利用権を評価する

建物の敷地は敷地利用権を適用するので、土地の相続税評価額から所有者の権利分を控除した額が敷地利用権の評価額になります。

考え方は建物と同じですが、計算式は以下のようになります。

-

計算式

-

土地の相続税評価額-(土地の相続税評価額×存続年数に応じた法定利率による複利現価率)

では、以下の条件で敷地利用権の評価額を計算してみます。

-

配偶者の年齢:75歳

-

土地の相続税評価額:4,000万円

-

敷地利用権の適用期間:終身

-

存続年数と複利現価率:15.38年(15年で計算)、複利現価率は0.642

-

敷地利用権の相続税評価額:4,000万円-(4,000万円×0.642)=1,432万円

土地の評価は路線価方式などを使うので、計算方法がわからない方は税理士にたずねてみましょう。

配偶者居住権を適用した方がよいケース

配偶者居住権には節税効果もありますが、本来の目的は配偶者の生活保障になるため、以下のようなケースであれば検討するとよいでしょう。

-

後妻の住居を確保したい(前妻との間に子供がいる場合)

-

自宅を直系の血族に引き継がせたい

-

主な相続財産が自宅(土地・建物)だけであり、現預金が少ない

-

配偶者居住権の適用で確実な節税効果が見込まれる

まとめ

配偶者居住権を適用した場合、従来(民法改正前)の所有権から居住権を控除できるので、土地・建物を取得する人の税負担は軽くなります。ただし、あくまでも副次的な効果なので、節税対策を目的とした活用は控えるべきでしょう。

自宅不動産の相続には小規模宅地等の特例も適用できるため、居住権を分離させなくても、自宅の敷地部分は評価額を引き下げることができます。したがって、配偶者の住居が確保されるようであれば、あえて配偶者居住権を適用させる必要はありません。

ただし、相続人同士の仲が悪い場合や、主な相続財産が居住用不動産だけのときは、遺言書で配偶者居住権を指定する、または遺産分割協議で取得するべきです。

配偶者居住権は制度開始からそれほど期間も経っておらず、認知度も低いため、詳しい内容は相続専門の税理士に確認するとよいでしょう。