養子縁組とは

養子縁組とは、養親と養子との間に法律上の親子関係を結ぶ制度で、普通養子縁組と特別養子縁組の2種類があります。

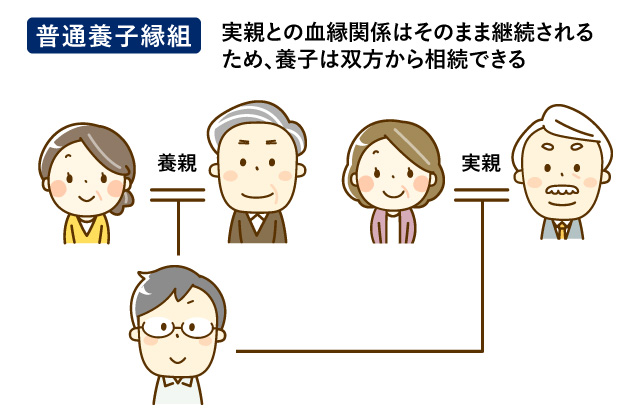

普通養子縁組

一般的に利用されている養子縁組は、縁組後も実親子関係が続く普通養子縁組で、養子は実親・養親それぞれの相続人になれます。

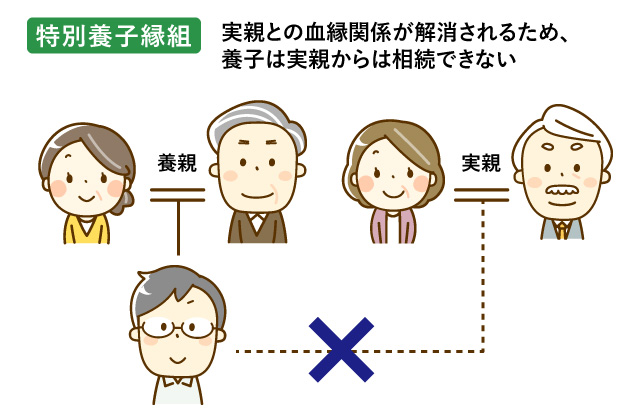

特別養子縁組

特別養子縁組の場合、縁組により実親子関係が終了するため、実親の相続人にはなれず、養親のみの相続人となります。

養子縁組による相続への影響

養子縁組することによって、相続に与える影響をみていきましょう。

実子と同様の相続権が与えられる

養子縁組することで、養親と養子は法律上の親子関係になるため、養親の実子と同様の相続権を持つことになります。

そのため、養親が亡くなったとき、養子には実子と同等の遺産を引き継ぐ権利があります。また、養子が亡くなったときは、その養子に子供や孫などがいなければ、養親に養子の遺産を引き継ぐ権利があります。

相続税の計算上の制限がある

民法上は、養子にできる人数に制限はなく、養子縁組を何人としても、全員が養子として認められます。

しかし、相続税の計算は、法定相続人の数が増えるほど税額が下がる構造となっているため、租税回避の観点から計算に含めることができる養子の数を制限しています。

相続税の計算において養子の数に制限があるのは、相続税の基礎控除額、生命保険金の非課税限度額、死亡退職金の非課税限度額、相続税の総額の計算で、これらの計算をするときに法定相続人の数に含められる養子の数は、被相続人に実子がいる場合は1人まで、実子がいない場合は2人までと定められています。

あくまで相続税を計算する上での制限であるため、上記の人数を超える養子がいても、養子の相続権に影響することはありません。

被相続人の父母や兄弟姉妹が相続権を失う場合がある

被相続人の血族には、第1順位から第3順位までの相続できる優先順位が定められています。高順位の人から法定相続人となり、順位の上の人がいる場合、下位の人は相続人になることはできません。

相続順位は、第1順位が被相続人の子供で、すでに子供が亡くなっているときは、その子供の直系卑属(子供や孫など)、第2順位が被相続人の直系尊属(父母や祖父母など)、第3順位が被相続人の兄弟姉妹となっています。つまり、子供のいない夫婦が養子縁組をすると、養子は第1順位の相続人となり、父母や兄弟姉妹の相続権は失われます。

養子縁組の事例

子供の配偶者と養子縁組するケース

子供の配偶者と養子縁組したケースをみていきましょう。

たとえば長男の妻が、要介護状態の父親を献身的に介護している場合、御礼として長男の妻にも財産を渡すために、養子縁組することがあります。

養子縁組後に父親が亡くなった場合、長男の妻も第1順位の法定相続人になるため、法定相続分は実子と同じ割合になります。

なお、被相続人への特別な貢献があれば、法定相続人ではなくても特別寄与分を請求できます。ただし、特別な寄与(貢献)かどうかの判断は難しい上、他の相続人に特別寄与料を請求することになるため、特別寄与分が認められるケースはそれほど多くありません。

自分のために尽くしてくれた人に財産を残したいときは、養子縁組を検討しましょう。普通養子縁組であれば、実親から財産を相続する権利を有したまま、養親からも財産を相続できます。

孫と養子縁組するケース

孫は法定相続人ではないため、祖父母の遺産を相続する権利はありませんが、養子縁組することで第1順位の法定相続人となり、財産を相続する権利を持ちます。

たとえ孫に財産を遺すよう遺言書を作成していても、民法で定められた要件を満たしていないと、遺言書が無効になるリスクがあるため、確実に財産を渡したいときは養子縁組することも選択肢の一つです。

再婚相手の子どもと養子縁組するケース

たとえば、再婚相手である妻に子供がいる場合、夫とその子との血縁関係はないため、仲睦まじく同居していたとしても、その子は夫の相続人にはなれません。

一方、夫と前妻との間に生まれた子供や、再婚後に生まれた子供は、夫の第1順位の法定相続人になります。この場合の法定相続分は、現在の配偶者が1/2、前妻との子供と再婚後の子供がそれぞれ1/4ずつの割合になります。

前妻との間に生まれた子供が未成年者で、前妻に親権があったとしても、父親の財産を相続できます。なお、離婚すると、前妻や前夫の相続権は失われます。

夫が妻の子供と養子縁組した場合、その子は夫の第1順位の法定相続人となります。

養子縁組した妻の子供の法定相続分は実子と同じ扱いとなり、配偶者がいる場合は、子供の法定相続分1/2を人数で均等割りします。

養子縁組していない場合でも、遺言書や生前贈与で財産を渡せますが、養子縁組によって法定相続人の地位があれば、相続時に遺留分(法律上定められた最低限相続できる割合)が保障されます。再婚相手に子供がいる場合に、再婚してその子の姓を変更したことで実子になったと勘違いする人もいますが、相続権を与えるには養子縁組する必要がありますので注意してください。

なお、再婚相手の子供を養子にする場合は、相続税の計算上、実子として扱われるため、養子の数の制限には該当しません。

相続税対策に養子縁組を活用するメリット

相続税には以下の基礎控除があり、基礎控除額が増えると相続税の課税対象額は少なくなります。

-

計算式

-

相続税の基礎控除額:3,000万円+(600万円×法定相続人の数)

たとえば、被相続人の配偶者がおらず、法定相続人が実子1人のみであれば基礎控除額は3,600万円(3,000万円+600万円×1人)となりますが、実子以外に養子が1人いる場合には基礎控除額が4,200万円に増えるため、遺産総額によっては非課税になる可能性もあります。

また、死亡保険金や死亡退職金にも非課税枠があり、以下のように計算します。相続税の基礎控除額と同様、法定相続人の数が増えるほど非課税枠が大きくなります。

-

計算式

-

死亡保険金や死亡退職金の非課税枠:500万円×法定相続人の数

このように、相続税の計算において、相続人が増えると相続税の負担が軽減されるため、租税回避に利用されることがあります。そのため、基礎控除や非課税枠の計算では、法定相続人の数に含めることができる養子の数は制限されています。

-

被相続人に実子がいる場合:養子の数は1人まで

-

被相続人に実子がいない場合:養子の数は2人まで

民法上は養子の数の制限はなく、何人と養子縁組をしても、全員が養子となり、相続権を持つことになります。

相続対策に養子縁組を活用するデメリットと注意点

相続税の負担を減らしたいからと状況を考慮せずにやみくもに養子縁組をすると、相続人同士でもめることもあるため注意が必要です。

家族構成によっては相続税対策にならない可能性がある

相続人が増えると相続税の負担は減りますが、養子縁組をすることで相続人の数が減るケースもあります。

たとえば、被相続人の直系尊属や直系卑属がおらず、被相続人の兄弟姉妹が4人いる場合であれば、基礎控除額は5,400万円となりますが、この被相続人が養子を1人迎えた場合、被相続人の兄弟姉妹は法定相続人にはなれず、養子1人が法定相続人となり、基礎控除額は3,600万円に減少します。

相続人が増えることで遺産の一人あたりの取得分が減る

養子は、実子と同様に相続権を持ち、他の相続人と財産を分け合うことになります。

つまり、もともと相続人だった人の法定相続分が必然的に減少するため、他の相続人が不満を持つ可能性があります。

孫養子は相続税の2割加算の対象となる

養子縁組は、相続税対策として基本的に有効ですが、孫との養子縁組では孫が代襲相続人に該当しない限り、孫養子は相続税額の2割加算の対象となります。

通常、親から子供(実子)、子供から孫の順で相続財産が引き継がれますが、子供を通さずに孫が相続すると相続税の負担を1回飛ばすことができます。したがって、これを認めてしまうと課税の公平性を保つことができないため、孫養子は算出した税額を1.2倍した相続税を負担するという規定が設けられています。

なお、すでに被相続人の実子が亡くなっており、孫養子が代襲相続人となる場合には、2割加算は不要です。

通常、実子が被相続人よりも先に亡くなっている場合、孫は代襲相続人となり、被相続人の実子の代わりに相続します。一方、養子が被相続人よりも先に亡くなっている場合は、養子縁組の後に生まれた孫であれば代襲相続人となりますが、養子縁組の前に生まれている孫は、養親が亡くなったときに養子の代襲相続人になれないので注意が必要です。

まとめ

養子縁組は、血縁関係がない人も法定相続人にできるため、介護の貢献に報いたいときなどに有効な手段です。

ただし、相続税の2割加算や相続トラブルに十分な注意が必要です。相続税は現金一括納付が原則であるため、2割加算によって思いのほか税額が高くなり、納付期限に納税資金を用意できない可能性があります。また、孫が複数いる場合、1人だけを養子にすると他の親族が不満に思い、トラブルになることも考えられます。

養子縁組をする場合には、相続の専門家のアドバイスを受けて行うようにしましょう。