不動産投資が相続税対策になる仕組み

不動産投資を始める場合、自己資金で収益物件を購入される方もおられますが、金融機関から融資を受けるケースが一般的です。毎月の返済額や物件の管理費、固定資産税や修繕積立金を上回る収益を期待できれば、不動産投資を検討する価値があるでしょう。

また、どちらも現金が不動産に換わるため、以下のような節税効果を期待できます。

預貯金を不動産に換えれば相続税評価額が下がる

不動産には数種類の価格が設定されており、売買するときの価格は実勢価格(市場価格)になりますが、相続するときの評価額は以下のようになります。

-

土地:市街地は路線価、市街地以外は評価倍率方式で評価(実勢価格の80%程度)

-

建物:固定資産税評価額が相続税評価額になる(実勢価格の70%程度)

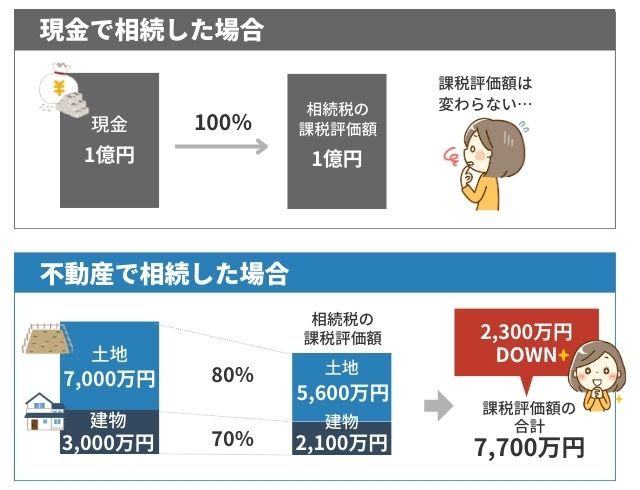

現金1億円が相続財産だった場合、相続税の課税対象は額面どおりの1億円ですが、1億円を土地に換えると8,000万円の評価額になるため、2,000万円の減額効果があります。

建物は実勢価格の70%程度に評価が下がるので、仮に現金1億円を使って土地7,000万円、建物3,000万円を購入した場合、相続税評価額は以下のようになります。

-

計算式

-

土地の相続税評価額:7,000万円×80%=5,600万円

-

計算式

-

建物の相続税評価額:3,000万円×70%=2,100万円

-

計算式

-

土地と建物の合計額:5,600万円+2,100万円=7,700万円

相続税評価額を2,300万円(1億円-7,700万円)引き下げられたので、資産の組み換え(現金から不動産)には十分な節税効果を期待できるでしょう。

家屋や建物の相続税評価額の確認と計算方法【評価額を下げる節税策も紹介】

人に貸している不動産はさらに相続税評価額を下げられる

自分が使用している土地を自用地(自宅など)といいますが、賃貸アパートなどを建築して人に貸すと貸家建付地になるため、以下の減額要素を適用できます。

-

借地権割合:借主の権利割合(60~70%が一般的)

-

借家権割合:全国一律30%

-

賃貸割合:建物の総床面積÷使用している部分の合計面積(満室は100%)

貸家建付地の相続税評価額は以下のように計算します。

-

計算式

-

自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

1億円の土地を購入すると相続税評価額は8,000万円(購入時の80%)になり、賃貸アパートなどを建築すると貸家建付地として評価できます。

仮に借地権割合が70%、賃貸割合が100%だった場合、土地の相続税評価額は以下のようになります。

-

計算式

-

貸家建付地の相続税評価額:8,000万円×(1-70%×30%×100%)=6,320万円

建物にも減額要素を適用できるので、1億円で賃貸物件を建築すると相続税評価額は7,000万円(購入時の70%)になり、さらに以下の計算式で評価額を引き下げられます。

-

計算式

-

賃貸用建物の相続税評価額:固定資産税評価額-(固定資産税評価額×借家権割合×賃貸割合)

相続時に満室だった場合、建物の相続税評価額は以下のようになります。

-

計算式

-

賃貸用建物の相続税評価額:7,000万円-(7,000万円×30%×100%)=4,900万円

賃貸用不動産には小規模宅地等の特例を適用できる

小規模宅地等の特例とは、特定居住用宅地(自宅)や貸付事業用宅地(賃貸アパートなど)など、一定の要件を満たした土地の相続税評価額を減額できる制度です。

賃貸事業を行っている土地は貸付事業用宅地になるため、相続時には200㎡(約60坪)までの面積を50%減額できます。

また、自宅の敷地に小規模宅地等の特例を適用した場合、面積330㎡(約100坪)までの評価額が80%減額されるので、1億円の土地でも相続税評価額は2,000万円に下がります。

どちらも相続税の申告期限まで事業を継続する、または居住し続ける必要があり、自宅の場合は原則として同居親族が相続しなければなりません。

相続税の申告期限は「相続開始を知った日の翌日から10カ月以内」になっているので、売却予定があるときは申告期限まで待った方がよいかもしれません。なお、特例の限度面積(貸付事業用宅地の場合は200㎡)を超える部分については、通常の評価方法で相続税評価額を計算します。

最大80%減額が可能?相続税対策に有効な小規模宅地等の特例を解説

相続税対策に向いている不動産の特徴

相続税対策用に不動産投資する場合、利回り(投資額の回収率)や流動性(売れやすいかどうか)も考慮しておく必要があります。現金を不動産に換えると節税効果は高くなりますが、賃貸事業は相続発生後も続くので、経営者の視点で考えるとよいでしょう。

相続税対策に向いている不動産を選ぶときは、以下の特徴を参考にしてください。

市場価格と相続税評価額の価格差が大きい不動産

都市部の不動産は市場価格と相続税評価額の価格差が大きいため、郊外の不動産よりも節税効果は高くなります。不動産投資による相続税対策は時価と相続税評価額の価格差を活かすので、価格差が大きくなるほど節税効果も高くなりますが、逆のケースでは節税効果を期待できません。

借地権割合も都心部では90%や80%に設定されていますが、郊外は60%や50%になるケースが多いので、減額割合にも大きな差が出ます。また、立地条件も価格差に影響するため、以下のような不動産を投資対象にすることをおすすめします。

-

人口が多い地域にある

-

駅やバス停から近い

-

整形地(使い勝手のよい土地の形状)

-

接道条件が良好

立地条件のよい不動産は市場価格が高くなるので、相続税評価額とのギャップも大きくなります。

流動性が高く売却しやすい不動産

相続税対策用に不動産投資するときは、流動性の高い不動産を選んでください。

流動性の高い不動産は金融機関の融資を受けやすいため、投資効果を得るタイミングが早くなり、購入希望者が見つかりやすいので売却処分にも時間がかかりません。

将来的には相続人が現金に換える可能性もあるので、以下のような不動産を投資対象に選ぶとよいでしょう。

-

都市部の中心地に近い

-

駅やバス停から近い

-

購入しやすい価格帯

高額な不動産は購入希望者が限定されてしまい、売却完了までに時間がかかる可能性が高いので注意してください。また、売買契約が成立しても、相手が購入資金の融資審査に通過しないケースもあるので、極端に高額な不動産は避けるべきでしょう。

利回りが高く収益性が見込める不動産

投資額に対する収益割合を利回りといい、不動産投資の成否を左右する重要な要素となります。

仮に1億円の不動産投資で年間1,000万円の家賃収入があれば、利回りは10%になり、10年間で投資額を回収できることになります。

不動産投資では家賃収入を以下の費用に充てることになるので、高利回りの物件が理想的です。

-

借入金の返済

-

物件の管理費

-

固定資産税や都市計画税

-

保険料(火災保険など)

-

修繕積立金

家賃収入は不動産所得になるため、所得税の負担も考慮しておかなければなりません。利回り10%の投資物件は見つかりにくいかもしれませんが、最低でも6%以上は確保するべきでしょう。利回りが低い不動産投資は、赤字経営になる可能性が高いので注意してください。

相続税対策に向いている投資用不動産の例

不動産投資には様々な形態があり、土地を購入して賃貸マンションなどを建築する、または既存の物件(新築・中古)を購入するパターンがあります。自己資金や融資可能額、収益性や節税効果などを考慮して決めることになりますが、代表的な投資対象は1棟物件またはワンルームマンションになるでしょう。

それぞれ以下のような特徴があるので参考にしてください。

アパート・マンションなどの1棟物件

アパートやマンションなどの1棟物件を購入または建築した場合、土地・建物のどちらも相続税評価額を引き下げられます。評価額が下がる理由はすでに解説したところですが、少しおさらいしておきましょう。

-

土地:相続税評価額は市場価格の80%程度になる

-

建物:相続税評価額は市場価格の70%程度になる

人に貸している土地・建物はオーナーが自由に使えなくなるため、自用地と同じ評価方法では公平性を欠いてしまいます。

そこで借地権割合、借家権割合、賃貸割合を考慮した貸家建付地として扱い、事業継続できるように小規模宅地等の特例も適用できるようになっています。

条件次第では、相続税が非課税になる可能性もあるでしょう。

ワンルームマンション

ワンルームマンション投資は少ない初期費用でスタートできます。評価額が下がる仕組みは1棟物件と同じですが、敷地部分が200㎡を超えるケースはほとんどないため、小規模宅地等の特例の節税効果を最大限に活かせます。

他にも以下のメリットがあるので、不動産投資が初めての方はワンルームマンションから始めてみるのもよいでしょう。

-

戸建て物件よりも入居者が見つかりやすい

-

物件の管理費用が少額

-

売却しやすい

ワンルームマンションは利便性のよい場所に建築されているケースが多いので、空室期間が比較的短く、購入希望者が見つかりやすいメリットがあります。1Rや1DKなど、需要の高い間取りも調べておくとよいでしょう。

相続税の節税目的で不動産投資をする際の注意点

不動産投資は相続税対策として効果的ですが、投資対象などを誤ると赤字リスクも発生します。次世代へ引き継ぐ財産でもあるため、節税効果だけではなく収益性にも注目し、失敗のない投資を行いましょう。

表面利回りと実質利回りに注意

利回りとは投資額に対する収益の割合を表したものであり、単純計算となる表面利回りと、経費や税金などを反映させた実質利回りの2種類に分けられます。大まかな計算となる表面利回りでは10%近い数値であっても、実質利回りでは半分以下に落ちる場合もあるので、維持・管理コストを含めた正確な試算が必要です。

また、一般的に新築物件は利回りが低い反面空室リスクが低く、利回りの高い中古物件は空室リスクが高いため、単純に利回りだけで投資対象を決めないことも重要です。

投資対象の不動産に注意

中古物件は高い投資効果を期待できますが、築年数の古い建物には注意してください。特に昭和56年(1981年)以前に建築された建物は旧耐震基準が適用されているため、大規模な地震に耐えられない可能性があります。また建物が古いほど防火性能も低いため、万が一事故が起きたときには所有者の責任も問われるでしょう。

まとめ

近年の路線価は上昇傾向にあり、都市部や周辺エリアでは2~3年で1.3倍や1.4倍というケースも珍しくありません。対策をしないまま相続が発生すると、残された家族には高額な相続税がのしかかり、所有し続ける限り固定資産税や都市計画税などの負担もあります。不動産を所有しているだけでは出費ばかりとなり、現預金には減額措置がないため、活用や投資が相続税対策のポイントとなります。

ただし不動産活用や不動産投資には専門家の意見が必要となり、活用方法や投資対象によって節税効果や収益性は変わります。特例を活かした不動産の承継もあるため、相続に強い司法書士や税理士、信頼できる業者など専門家とのパートナーシップが重要になるでしょう。