相続順位とは

相続が開始されると、遺産は法定相続人が引き継ぐことになります。法定相続人とは、民法で定められている遺産を相続する権利がある人のことです。誰が相続人になるのかについて、民法で相続人の範囲と相続の優先順位が定められています。

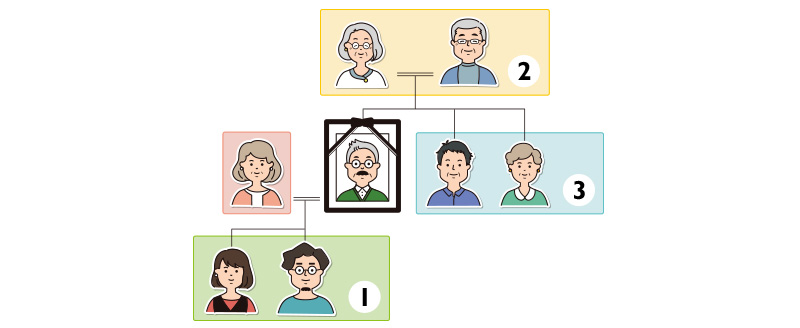

配偶者以外の親族に定められている相続できる優先順位

法定相続人になる範囲は、被相続人の配偶者のほか、子供(直系卑属)、父母(直系尊属)、兄弟姉妹(傍系血族)などに限られています。

ただし、配偶者以外のこれらの親族は、全員が相続人になれるわけではなく、被相続人との関係性によって、相続人になれる優先順位が定められています。この相続できる優先順位を相続順位といい、第1順位から第3順位まで定められています。

なお、直系卑属とは子供や孫など、被相続人より後の世代の直系の血族、直系尊属とは父母や祖父母など被相続人より前の世代の直系の血族のことです。また、傍系血族とは兄弟姉妹や甥姪など同じ祖先から分かれた血族のことです。

配偶者は常に法定相続人

被相続人に配偶者がいる場合、どのような家族構成であっても配偶者は常に相続人になります。ここでいう配偶者とは、相続の発生時に法律上の婚姻関係にある夫または妻のことで、離婚した元夫や元妻は相続人にはなれません。

配偶者がいる場合には、配偶者以外の一定の親族は、相続順位に従って、配偶者とともに相続人になります。

第1順位:子供など(直系卑属)

被相続人に子供がいる場合、子供が第1順位です。

ここでいう子供とは、法律上の親子関係にある子供のことで、配偶者との間の子供や離婚した元配偶者との間の子供のほかに、認知している子供、養子縁組した子供も相続人となります。また、相続が発生した時点ではまだ生まれていない胎児も、相続についてはすでに生まれたものとみなされるため、相続人に含まれます。

被相続人の子供が相続発生時にすでに亡くなっているときは、孫がいれば孫が子供の代わりに第1順位で相続人となります。このように、本来相続人となるはずであった人が相続の発生時にすでに亡くなっているときなどに、その子供が代わって同じ順位で相続することを代襲相続といいます。

また、被相続人の子供と孫が相続発生時にすでに亡くなっているときは、ひ孫がいればひ孫が代わりに相続人となります。これを再代襲相続といいます。第1順位については代襲に制限はなく、このようにして何代でも後の世代に相続権が引き継がれます。

第2順位:父母など(直系尊属)

被相続人に父母がいる場合、父母が第2順位です。

ここでいう父母には、養父母も含まれます。父母のいずれかがいれば、祖父母がいても祖父母は相続人にはなりません。

被相続人の父母がいずれも相続発生時にすでに亡くなっているときは、祖父母がいれば祖父母が相続人になります。このように直系尊属がいる限り、相続人となります。

第3順位:兄弟姉妹など(傍系血族)

被相続人に兄弟姉妹がいる場合、兄弟姉妹が第3順位です。

ここでいう兄弟姉妹には、母や父が異なる兄弟姉妹も含まれます。

被相続人の兄弟姉妹が相続発生時にすでに亡くなっているときは、その子供(甥や姪)がいれば甥や姪が代襲相続します。ただし、第1順位の場合と異なり、第3順位の代襲相続が認められるのは一代限りのため、代襲できるのは甥や姪までです。甥や姪が相続発生時にすでに亡くなっていても再代襲相続はできません。

先順位の相続人がいる場合には後順位の相続人は相続できない

このように配偶者以外の親族については相続順位が定められており、相続順位が上位の相続人が1人でもいる場合には、下位の相続順位の人は相続人にはなれません。

被相続人に配偶者がいれば常に相続人となりますが、配偶者以外の親族については、第1順位の相続人(被相続人の子供など)がいれば第1順位の相続人が相続します。そして、第1順位の相続人がいないときは第2順位の相続人(被相続人の父母など)が、第2順位の相続人もいないときには第3順位の相続人(被相続人の兄弟姉妹など)が相続することになります。たとえば、被相続人の父母や兄弟姉妹がいても、子供が1人でもいれば、父母や兄弟姉妹は相続人にはなりません。

なお、同じ順位の人が複数いる場合は、その全員が相続人になります。

法定相続人とは?範囲や相続割合、確認するときの注意点について解説

相続人が取得する遺産の目安(法定相続分)

相続人の範囲と優先順位だけでなく、相続人が遺産をどれくらいの割合で相続するのかも民法で定められています。この割合を法定相続分といい、遺産分割において相続人が遺産を取得する目安であり、必ずこの通りに取得しなければならないものではありません。法定相続分は、誰が相続人になるかによって異なります。

相続人が被相続人の配偶者のみの場合

被相続人の配偶者以外に相続人がいない場合は、すべての遺産を配偶者が相続します。

配偶者のほかにも相続人がいるときは、相続分は以下のように相続人の組み合わせによって異なります。

相続人が配偶者と第1順位の場合

被相続人の配偶者と子供が相続人の場合は、相続分は、配偶者が2分の1、子供が2分の1です。配偶者の相続分は子供が何人いても2分の1で変わりませんが、子供の相続分は、子供が複数いる場合は子供の相続分2分の1を子供全員で均等に分けることになるため、子供の人数によって1人あたりの相続分が変わります。

たとえば、配偶者と2人の子供が相続する場合、配偶者が2分の1、2人の子供がそれぞれ4分の1の相続分となります。なお、婚外子(非嫡出子)であっても、その相続分は嫡出子と同等となっています。

相続人が配偶者と第2順位の場合

被相続人の配偶者と父母が相続人の場合は、相続分は、配偶者が3分の2、父母が3分の1です。父母が複数いる場合は、父母の相続分3分の1を全員で均等に分けます。

相続人が配偶者と第3順位の場合

被相続人の配偶者と兄弟姉妹が相続人の場合は、相続分は、配偶者が4分の3、兄弟姉妹が4分の1です。兄弟姉妹が複数いる場合は、兄弟姉妹の相続分4分の1を全員で均等に分けます。

ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の両方を同じくする兄弟姉妹の相続分の2分の1となります。たとえば、配偶者、父母の両方を同じくする兄弟姉妹、父母の一方のみを同じくする兄弟姉妹の3人で相続する場合、配偶者が4分の3、父母の両方を同じくする兄弟姉妹が6分の1、父母の一方のみを同じくする兄弟姉妹が12分の1の相続分となります。

配偶者がいない場合

これに対して、被相続人に配偶者がいない場合は、子供、父母、兄弟姉妹が、相続順位に従って、すべての遺産を相続することになります。この場合、同じ相続順位に複数いるときは、原則として相続分を均等に分けて相続します。

法定相続分とは?法定相続人の優先順位と遺産の相続割合の計算方法を解説

法定相続人を判定する場合の注意点

このように相続が発生したときの法定相続人の範囲や相続順位などは、民法で定められています。ただし、実際の相続において誰が法定相続人に該当するかを判断するにあたっては、被相続人の家族構成などに応じて注意しなければならない点があります。

養子も法定相続人として認められるが制限を受ける

民法では養子縁組によって養子にする人数に上限はなく、被相続人に養子が何人いても全員が法定相続人として遺産を相続できます。養子縁組とは、親子ではない人と法律上の親子関係を生じさせる手続きです。

一方、相続税法では、相続税を計算する場合、相続税の基礎控除額や生命保険金・死亡退職金の非課税限度額などは法定相続人の数を基に行うことになっており、基本的に相続税は法定相続人の数が増えるほど税負担が軽減されるしくみになっています。

ただし、これらの計算をするときに、養子縁組により法定相続人の数に含められる養子の数は一定数に制限されています。具体的には、被相続人に実子がいる場合は養子のうち1人まで、実子がいない場合は養子のうち2人までしか法定相続人の数に含めることができません。このため、この上限を超えて養子縁組を行っても相続税の負担の軽減にはつながりません。

内縁関係にある人は法定相続人になれない

内縁関係とは、婚姻の意思があり社会的には夫婦と認められる実体はあるが、婚姻の届出をしていないパートナーの関係です。内縁関係は、婚姻の届出がされた法律上の婚姻関係ではありませんが、共同生活の実体はあるため、民法の規定が準用されるものもあります。しかし、相続権については認められていませんので、内縁関係にある人は法定相続人になることはできません。

相続放棄した人の相続権は代襲されない

相続財産には借金などのマイナスの財産が含まれていることがありますので、相続したくない場合は、一定の手続きにより相続の放棄が認められています。相続人が相続を放棄すると、初めから相続人ではなかったとみなされ、さかのぼって相続権を失います。

このため、相続を放棄した人の相続権は、その子供などには代襲されません。この場合、相続人の1人が相続を放棄したときは、同順位の他の相続人の相続分が増加することになります。同順位の他の相続人がいない場合や同順位の相続人の全員が相続を放棄した場合は、次の順位の相続人が相続することになります。

相続放棄した人の子供は代襲相続できる?相続権がどうなるのかや注意点を解説

欠格・廃除に該当する人の相続権は代襲される

代襲相続については、先述したように、本来相続人となるはずであった人が亡くなっていた場合に適用されるのが基本です。ただし、欠格または廃除があったときには、本来の相続人が生存していても代襲相続が発生します。

欠格とは、故意に被相続人または相続の先順位や同順位にある者を殺害した、遺言書を偽造したなど、不正な行為によって遺産を取得しようとした場合に、法律により相続権を奪うことです。また、廃除とは、被相続人に対する虐待など著しい非行を行った者に相続権を与えたくない場合に、被相続人が家庭裁判所に申し立てて相続権を奪うことです。

欠格や廃除の場合は、相続権を失うのは欠格となった人や廃除された人だけに限られ、その子供などは代襲相続ができます。

再婚の配偶者の子供が相続できるかどうかは養子縁組をしていたかどうか

再婚の配偶者の子供については、被相続人との再婚後に生まれた子供であれば、相続人となります。しかし、再婚の配偶者の子供とは法律上の親子関係がないため、その子は相続人にはなれません。ただし、その子が養子縁組により被相続人の養子になっていた場合は、相続人となります。この場合には、相続税法上も実子と同じ扱いになり、法定相続人の数に含められる養子の数の制限は受けません。

養子縁組は相続にどう影響する?メリット・デメリットと注意点を解説

遺言書が残されている場合は法定相続より優先される

ここまで民法で定められている原則的な相続の方法を紹介してきましたが、この法定相続が適用されるのは、被相続人が遺言書を残していない場合です。相続においては、被相続人の意思が優先され、被相続人が有効な遺言書を残している場合は、遺言の内容が法定相続より優先されます。

遺言者は遺言によって亡くなった後の財産の帰属について意思表示でき、法定相続人に限らず、遺言で指定された人が指定された財産を受け取ることができます。たとえば、遺言書に「子供に遺産をすべて相続させる」と書かれていれば、配偶者がいても子供がすべての遺産を相続できます。また、遺言によって、内縁のパートナーなど法定相続人以外の人に財産を渡すこともできます。

ただし、遺言の内容が遺留分を侵害している場合は、遺留分侵害額請求をされる可能性がありますので注意しましょう。

まとめ

相続が発生すると、遺言書がない場合、相続人が亡くなった人の財産を引き継ぐことになりますので、相続が開始されたらはじめに相続人が誰であるかを確定することが必要です。そこで、相続人の範囲と優先順位などは民法で定められていますので、これに基づいて相続人の調査と確定を進めることになります。

相続人の確認は、被相続が生まれてから亡くなるまでの連続する戸籍を取得し、戸籍の内容を読み取ることで行いますが、昔の戸籍は読みにくいものがあったり、戸籍法の改正などでいくつも取得する必要があることもあります。

すべての戸籍を取得できたか不安な場合や、しっかりと内容を自分で読めているか不安な場合などは、相続専門の税理士や行政書士に依頼すると、戸籍の収集から解読までやってもらうことができます。家族関係が複雑な場合など、専門家にしっかり見てもらうと相続人が誰か正しく判断できます。

初回相談料が無料の事務所も多くありますので、一度ご相談してみてはいかがでしょうか。