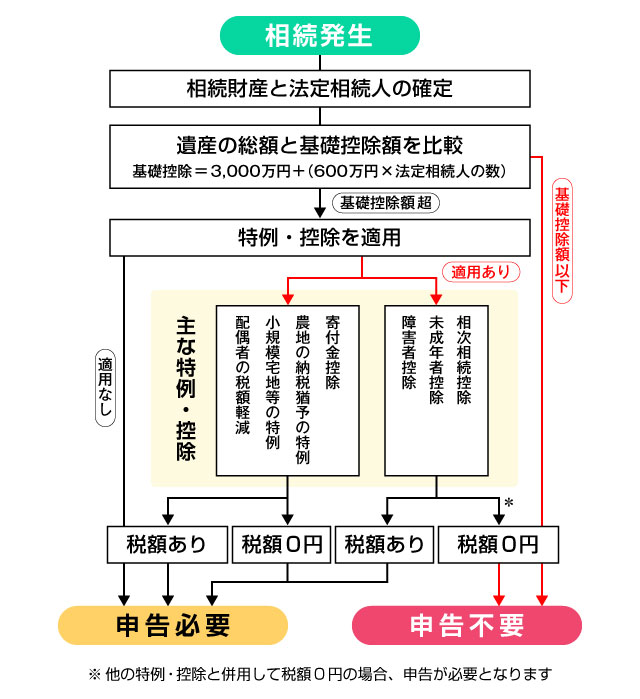

相続税の申告不要なケース

相続税の対象となるのは相続人のほか、遺言書によって遺贈を受けた人です。相続税が発生する場合は申告が必要ですが、以下の2つのケースに該当するのであれば相続税の申告が不要になります。

-

正味の遺産額が基礎控除額以下の場合

-

基礎控除額を超える財産を相続したものの、申告要件のない控除によって税額が0円になる場合

遺産が基礎控除額以下のケース

相続税がかかるかどうかを判断するときは、まず正味の遺産額と基礎控除額を計算します。

-

正味の遺産額:プラスの財産から、借金や葬式費用などのマイナス財産を差し引いた額

プラスの財産には現金や預貯金、不動産、相続時精算課税制度の適用を受ける贈与財産などがあり、マイナス財産には被相続人の借金や未払いの入院費用などがあります。

プラスの財産からマイナスの財産を差し引いて、相続開始前7年以内の贈与財産を加算することで正味の遺産額を計算します。

-

計算式

-

相続税の基礎控除:3,000万円+(600万円×法定相続人の数)

基礎控除の最低額は3,600万円(3,000万円+600万円×1人)になるため、正味の遺産額が基礎控除額以下であれば、相続税申告や納税は不要となります。

基礎控除額を超えていても申告不要なケース

相続税の計算には各種控除があります。これらの各種控除は、申告要件がない控除と、申告することで適用を受けられる控除があります。正味の遺産額が基礎控除額を超えて相続税がかかる場合でも、申告要件のない控除を差し引くことで納税額が0円(非課税)になるときは申告が不要です。

申告要件がない控除には、相続税の基礎控除のほか、障害者控除、未成年者控除などがあります。

-

申告なしで適用を受けられる主な控除

-

「基礎控除」「障害者控除」「未成年者控除」「相次相続控除」

※後述する「配偶者の税額軽減」「小規模宅地等の特例」などと併用する場合は申告が必要

以下では、申告要件のない控除のうち、障害者控除と未成年者控除を解説します。

障害者控除

障害者控除とは、相続人が85歳未満の障害者の場合に、一定の要件を満たしていれば、下記の計算式で求めた金額を税額から控除できます。

-

計算式

-

一般障害者の税額控除:(85歳-相続発生時の年齢)×10万円

-

計算式

-

特別障害者の税額控除:(85歳-相続発生時の年齢)×20万円

相続税の障害者には「一般障害者」と「特別障害者」という二つの区分が設けられています。

相続発生時の年齢は1年未満切り捨てとなるため、たとえば、75歳2カ月であれば75歳として計算します。

障害者控除について、詳しくは「相続税の障害者控除とは?利用要件や控除額の計算方法・必要書類を解説」を合わせてご確認ください。

未成年者控除

未成年者控除とは、相続人が未成年者の場合に、一定の要件を満たしていれば、下記の計算式で求めた金額を税額から控除できます。

-

計算式

-

未成年者の税額控除:(18歳-相続発生時の年齢)×10万円

相続発生時の年齢は1年未満切り捨てとなるため、たとえば、未成年者の年齢が15歳8カ月であれば15歳として計算します。なお、未成年者控除を受けられるのは、以下の要件をすべて満たしている人です。

-

法定相続人であること

-

相続発生時に未成年者であること

-

相続や遺贈によって遺産を取得すること

-

相続発生時に日本国内に住所があること(日本国内に住所がなくても控除を受けられる場合があります)

未成年者控除について、詳しくは「相続税の未成年者控除とは?適用要件や控除額の計算方法をわかりやすく解説」を併せてご確認ください。

相続税申告が必要かどうかの判断方法

相続税申告が必要かどうか、自分で判断するには以下の4ステップで確認できます。

正味の遺産額を把握する

プラスの財産とマイナスの財産を洗い出し、正味の遺産額を計算します。相続時精算課税制度の適用を受けて贈与された財産や、加算すべき相続開始前7年以内の贈与財産、暗号資産等の見えない財産などがないか、見落としがないようにしっかり確認しましょう。

法定相続人を把握する

被相続人の配偶者は常に相続人になります。配偶者以外の人には、以下のように相続の優先順位があり、順位の高い人が相続人となります。

-

第1順位 子供(子供が先に亡くなっている場合は孫)

-

第2順位 父母(父母が先に亡くなっている場合は祖父母)

-

第3順位 兄弟姉妹(兄弟姉妹が先に亡くなっている場合はその子供である甥姪)

たとえば、被相続人に配偶者、子供、親、兄弟姉妹がいる場合は、配偶者と子供が相続人となります。

基礎控除額を算出する

-

計算式

-

基礎控除額=3,000万円+(600万円×法定相続人の数)

ここでの法定相続人は、相続放棄をした人がいても、放棄はなかったものとして法定相続人の数に含めます。また、養子がいる場合、実子がいるときは1人まで、実子がいないときは2人まで養子を法定相続人の数に含めることができます。

正味の遺産額と基礎控除額を比較する

正味の遺産額と基礎控除額を比較します。たとえば、正味の遺産額が4,000万円、相続人が2人で基礎控除額が4,200万円の場合、正味の遺産額は基礎控除額以下のため、相続税の申告は必要ありません。

障害者控除・未成年者控除の対象者がいる場合

相続人が障害者控除・未成年者控除の対象者であれば、正味の遺産額が基礎控除額を超えていても申告不要な場合があります。

障害者控除・未成年者控除は、相続人ごとの相続税額を計算した後に、控除額を差し引きます。

相続人が税額控除の対象者とその扶養義務者のみの場合、相続税額よりも控除額が多ければ申告は不要です。

相続税の計算は複雑なため、相続人に障害者控除や未成年者控除の対象者がいる場合は、相続を専門とする税理士に相談することをおすすめします。

相続税が非課税でも申告が必要なケース

相続税にはさまざまな特例や税額控除があり、申告要件のない控除であれば、適用を受けた結果として納税額が0円となれば申告する必要はありません。

一方、申告しなければ適用を受けられない控除は、たとえ納税額が0円になっても必ず申告する必要があります。

以下で、申告しなければ適用を受けられない控除について詳しく解説します。

申告しないと適用を受けられない特例や控除

配偶者の税額軽減(相続税の配偶者控除)や小規模宅地等の特例 、農地の納税猶予の特例などの適用を受けるには、必ず相続税申告を行わなければなりません。

たとえば、配偶者の税額軽減を利用して、納税額が0円になったとしても、申告を忘れると申告漏れとして税務署から指摘されてしまいます。特例や控除には、期限後申告では適用が受けられないものや、届け出を出していないと更正の請求ができなくなるものもあります。

-

申告しないと適用を受けられない主な特例・控除

-

「配偶者の税額軽減」「小規模宅地等の特例」「農地の納税猶予の特例」「寄付金控除」

国税庁「相続税、贈与税の過少申告加算税及び無申告加算税の取扱いについて」

配偶者の税額軽減

配偶者の税額軽減では、配偶者が相続人の場合、1億6,000万円または配偶者の法定相続分相当額のどちらか多い金額まで配偶者に相続税はかかりません。これにより、配偶者に相続税の納税が発生するケースは少ないといえるでしょう。

ただし、配偶者の税額軽減を考慮して計算した税額が0円であっても、遺産分割協議を終えたら、遺産分割協議書(自署押印)の写しと印鑑登録証明書を添えて申告しなければ、適用を受けられないため注意が必要です。

小規模宅地等の特例

小規模宅地等の特例では、被相続人の配偶者や同居相続人、同一生計親族など一定の要件を満たす人が、居住用や事業用に利用している宅地などを相続や遺贈により取得した場合、相続税が軽減されます。

配偶者や親族が引き続き居住する場合、また事業を継続する場合などは、一定面積まで宅地の評価額を80%または50%減額できる制度です。この適用を受けるためには、要件を満たすことを証明する書類を添付して申告する必要があります。

農地の納税猶予の特例・寄付金控除

農地の納税猶予の特例とは、一定要件を満たす場合に、農地に対応する相続税の納税が猶予される制度です。寄付金控除とは、相続や遺贈により取得した財産を相続税の申告期限までに、国や地方公共団体、特定の公益法人などに寄付したとき、寄付した財産が相続税の対象外となる特例です。

このほか、一定要件を満たす場合に納税が猶予される特定計画山林の特例もあります。いずれも申告しないと適用を受けられないため、申告を忘れないように注意しましょう。

まとめ

相続税の申告が不要かどうかの判断は、正味の遺産額や基礎控除、相続税の計算方法に十分な知識があれば問題ありませんが、判断に迷う人も少なくないでしょう。知識が不十分で相続税の申告漏れや申告ミスがあれば、延滞税や無申告加算税が課される恐れもあります。相続税の申告や納税に不安があるときは、相続税に強い税理士に相談するとよいでしょう。