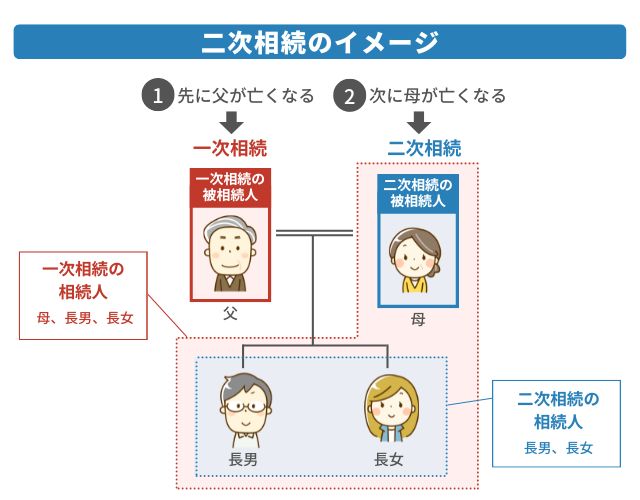

二次相続とは

二次相続とは、最初の相続(一次相続)で配偶者と子供が相続した後、その配偶者が亡くなったことで発生する二度目の相続のことです。

相続は一般的には両親の死亡に伴って発生します。父と母、それぞれが死亡したときに相続が発生しますが、このうち一度目を一次相続、二度目を二次相続といいます。

たとえば、両親と子供がいる家族の場合に、最初に父が亡くなって母と子供が遺産を相続したとします。これが一次相続です。

その後、母が亡くなり、子供がその遺産を相続したとします。これが二次相続となります。

つまり二次相続の際になって初めて、親の代の財産がすべて子供に相続されるわけです。そのため、遺言書作成や相続税対策時には二次相続までを考慮に入れる必要があります。

一次相続と二次相続でかかる相続税の違い

一次相続と二次相続では相続税の計算条件が大きく変わります。

一次相続の時に、配偶者控除などによって納税額を抑えることができたとしても、二次相続のときにはかなりの税負担を強いられるということが起こりえます。この点を理解するために、次の表に注目してください。

両親と子供という家族構成の場合に、一次相続に比べ二次相続の税額がどれほど増えるかを表にしたものです。

まず、両親と子供1人の3人家族のケースです。一次相続では法定相続分通りに相続し、二次相続では残された子供が全額相続したとします。なお、わかりやすくするために小規模宅地等の特例などは考慮に入れていません。

| 課税される財産の額 | 一次相続 (配偶者と子供1人) |

二次相続 (子供1人) |

|---|---|---|

| 4,000万円 | 0 | 40万円 |

| 5,000万円 | 40万円 | 160万円 |

| 6,000万円 | 90万円 | 310万円 |

| 7,000万円 | 160万円 | 480万円 |

| 8,000万円 | 235万円 | 680万円 |

| 9,000万円 | 310万円 | 920万円 |

| 1億円 | 385万円 | 1,220万円 |

| 2億円 | 1,670万円 | 4,860万円 |

| 3億円 | 5,460万円 | 1億4,000万円 |

| 5億円 | 7,605万円 | 1億9,000万円 |

次に、両親と子供2人の4人家族のケースです。こちらも一次相続、二次相続ともに法定相続分通りに相続したとします。

| 課税される財産の額 | 一次相続 (配偶者と子供2人) |

二次相続 (子供2人) |

|---|---|---|

| 4,000万円 | 0 | 0万円 |

| 5,000万円 | 10万円 | 80万円 |

| 6,000万円 | 60万円 | 180万円 |

| 7,000万円 | 113万円 | 320万円 |

| 8,000万円 | 175万円 | 470万円 |

| 9,000万円 | 240万円 | 620万円 |

| 1億円 | 315万円 | 770万円 |

| 2億円 | 1,350万円 | 3,340万円 |

| 3億円 | 2,860万円 | 6,920万円 |

| 5億円 | 6,555万円 | 1億5,210万円 |

どちらのケースでも、課税価格は一緒でも二次相続の方が相続税はかなり大きくなる点がおわかりいただけるでしょう。

このため、相続の際には、一次相続のことだけではなく、二次相続のことを十分に考慮に入れて対策することが重要になってきます。先のことを見据え、よくシミュレーションをした上で相続対策をすることが重要です。

二次相続の相続税が高くなる理由

一次相続の際に相続税対策をして上手く相続できたと思っていても、二次相続の際に思わぬ負担が生じることがあります。たとえ遺産総額が同じだったとしても、相続税は二次相続の時の方がかなり高くなってしまう可能性が大いにあり得ます。

いったいなぜでしょうか?

相続人が一人減るため基礎控除が少なくなる

相続税の基礎控除は以下の計算式で計算されます。

-

計算式

-

相続税の基礎控除=3,000万円+600万円×法定相続人の数

たとえば、父、母、子供2人の4人家族の場合、一次相続で父が亡くなったときは4,800万円(3,000万円+600万円×3人)を相続財産の総額から控除できます。

この同じ家族の母が亡くなった二次相続のとき、基礎控除は4,200万円(3,000万円+600万円×2人)と一次相続時より600万円少なくなります。基礎控除が600万円少なくなった分、当然課税価格は上がりますので相続税が高くなってしまうという仕組みです。

また、生命保険金と死亡退職金はそれぞれ(500万円×法定相続人の数)に非課税枠があります。これも二次相続のときは法定相続人が1人減るため、非課税枠が少なくなり、その分相続税が高くなります。

配偶者の税額軽減が使えない

相続税には、配偶者の税額軽減という特例があります。

これは、配偶者の相続分が法定相続分まで、もしくは1億6,000万円以下だった場合は配偶者に相続税が課税されないというものです。

この特例を利用すると一次相続の際に相続税を節税できるわけですが、二次相続ではこの特例が使えません。一次相続で、配偶者が相続した全額に対して相続税がかかることになるので注意が必要です。

小規模宅地等の特例が使えない場合がある

小規模宅地等の特例とは、住宅や事業に使っていた宅地については土地の評価額を最大80%減額できるという制度です。相続において、不動産は遺産総額の大部分の割合を占める場合が多いので、相続税対策としてはかなり効果のある特例です。

ただ、子供がこの特例を適用するには、両親と同居しているなどいくつかの条件があります。一次相続のときには特例を適用できたとしても、二次相続のときにも適用できるとは限りません。事前に対策を取っておく必要があるでしょう。

二次相続にも使える相続税対策5つ

では、具体的にどんな対策があるのでしょうか。

以下に、二次相続の相続税対策として有効な5つの方法を解説していきます。

生前贈与を行う

贈与税と相続税だと一般的には、贈与税の方が高くなります。

つまり、生前贈与よりも相続によって財産を受け取った方が、節税効果が高いことになります。

ただ、生前贈与は年間110万円以下であれば課税されません。さらに生前贈与を行った時点から3年が経過すると、その生前贈与分は相続時に相続税の対象となる遺産から除外されます。それで毎年、少額の贈与を繰り返すことで相続時の課税対象となる遺産を減らし相続税を少なくすることができます。

ただし、毎年定額を贈与するとあらかじめ定めていた場合は「定期贈与」となり、年間の贈与額が110万円以下でも贈与した全額に贈与税が課せられてしまいます。定期贈与とみなされないために、毎年贈与契約を結ぶようにしましょう。贈与する金額や時期も毎年変えた方がよいでしょう。

この生前贈与は、二次相続に限らず相続税対策として最も一般的な対策です。

生前贈与は相続と何が違う?税理士と具体例で相続税額を確認しよう

一次相続で自宅を子供に相続させる

一次相続の際に子供が自宅や事業用宅地などを相続すると、二次相続が発生しても相続税の課税対象になりません。小規模宅地等の特例を使うと、宅地の評価額は以下のように下がるので、子供は税負担の軽い相続、あるいは非課税相続できる可能性もあります。

-

特定居住用宅地:330m²まで80%の評価減

-

貸付事業用宅地:200m²まで50%の評価減

-

特定事業用宅地:400m²まで80%の評価減

配偶者は「配偶者の税額軽減」だけで非課税相続できる可能性が高いため、小規模宅地等の特例を併用するメリットはほとんどないでしょう。ただし、子供が小規模宅地等の特例を使う場合は、以下の条件をクリアしている必要があります。

相続税の配偶者控除とは?具体例を用いながら適用要件や注意点も解説

小規模宅地等の特例の適用には条件がある点に注意

子供が小規模宅地等の特例を使う場合、原則として相続開始前から親(被相続人)と同居していなければなりません。別居している子供は「持ち家なし」が条件となるため、マイホームを購入している場合や、配偶者名義の住宅に住んでいる子供は特例の対象外となります。

建物内部で行き来ができない完全分離型の二世帯住宅も特例の対象になりますが、親子の居住部分が区分登記されていると、別居扱いになるので注意してください。建物が区分登記されている場合、登記の合体または共有登記などの解消方法があるので、司法書士や税理士などの専門家に相談するとよいでしょう。

生命保険に加入する

生命保険に加入するのも、節税に有効な対策の一つです。この場合は保険金受取人を子供にしておきましょう。配偶者が受取人だと、二次相続の際にも相続税の課税対象となるからです。

子供が受け取る保険金も相続税の課税対象となりますが、死亡保険金には以下の非課税枠があるため、現金や預貯金相続よりも節税効果が高くなります。

-

計算式

-

死亡保険金の非課税枠:500万円×法定相続人の数

死亡保険金は支払いタイミングが比較的早く、受取人の口座に振り込まれるので、葬儀費用の支払いや相続税の納税資金として活用できます。

なお、被相続人の預貯金を葬儀費用に充てようとするケースもありますが、名義人の死亡を伝えると預貯金口座は凍結されるので、注意してください。

相続税の節税に生命保険が向いている理由【生命保険で相続税対策をするときの注意点も解説】

比較的値上がりしそうな財産などは一次相続で子供に相続する

相続財産のうち、将来比較的値上がりしそうな資産がある場合に取ることのできる対策があります。

たとえば、地価の上昇が見込まれる土地、賃料収入がある収益物件、評価が上がりそうな会社の株式等です。これらを一次相続で配偶者に取得させてしまうと配偶者の財産がどんどん増えていき、結果的に二次相続の際の相続税を増やすことになってしまいます。最初の段階で子供に相続させておけば、二次相続の税額を少なくすることができるでしょう。

逆に、将来取り壊すことが決まっている建物などは、配偶者が取得する方がよいでしょう。

二次相続の相続税対策としては、なるべく配偶者の資産を増やさないようにすることが基本方針となります。

相次相続控除を適用する

一定期間内に相次いで相続が発生した場合に、一定額を二次相続の相続税額から控除することができます。

これが相次相続控除です。

控除を受けるための要件としては、以下のものがあります。

-

被相続人の相続人である

-

二次相続開始前の10年以内に発生した一次相続で被相続人が財産を取得した

-

一次相続の際に被相続人に相続税が課税された

事前にできる対策という性質ではありませんが、二次相続の際に適用できる優遇措置です。忘れずに適用することで二次相続の相続税を減らすことができます。

まとめ

二次相続対策の必要性と、対策方法について解説してきました。まだ一次相続も発生していない段階では、なかなか先のことまで考える機会はないかもしれません。とはいえ相続は一次・二次とシミュレーションをした上で、トータルで最もよい方法を考えていくことが大切です。

早めに対策を取っておくことで、長期的に見て最善の方法を選択することができます。具体的なシミュレーションについては、相続の専門家に相談されることをおすすめします。長期的な観点から、最も賢い方法をアドバイスしてもらうことができるでしょう。