100年に1度の変革期を迎え激変する自動車産業

海外輸出額の約2割を占める自動車産業は、日本経済を支える重要な基幹産業だ。完成車メーカーに加え、資材、部品製造、物流など関連産業が多岐にわたり、多くの雇用機会を創出することから日本経済のバロメーターともいわれる。なかでも東海エリアは、トヨタ自動車が拠点を置く世界屈指の自動車産業集積地として、長く日本の経済成長の主役となってきた。その自動車業界が今、100年に1度とされる大変革期を迎えている。

その要因の一つに挙げられるのが、目覚ましい技術革新だ。三菱UFJリサーチ&コンサルティングの主任研究員・長尾尚訓さんは、「ガソリン車に変わってハイブリッド自動車※1(HV)、電気自動車※2(EV)、燃料電池自動車※3(FCV)などが続々と開発され、ユーザーのニーズも大きく変化。エネルギー革命に対応する、次世代自動車市場の主導権を握るための開発競争が激化し、産業構造がドラスティックに変わりつつある」と語る。

※1 ハイブリッド自動車(HV:Hybrid Vehicle)/ エンジンとモーターを搭載し、二つの動力を使い分け(または組み合わせ)、少ない燃料で効率的に走行する。

※2 電気自動車(EV :Electric Vehicle)/ バッテリーに蓄えた電気を動力にして走行する。エンジンを使用しないため、排気ガスを出さず騒音も少ない。

※3 燃料電池自動車(FCV:Fuel Cell Vehicle)/ 水素と酸素の化学反応で発生させた電気で走行し、水蒸気だけを排出。電気自動車のように充電する必要もない。

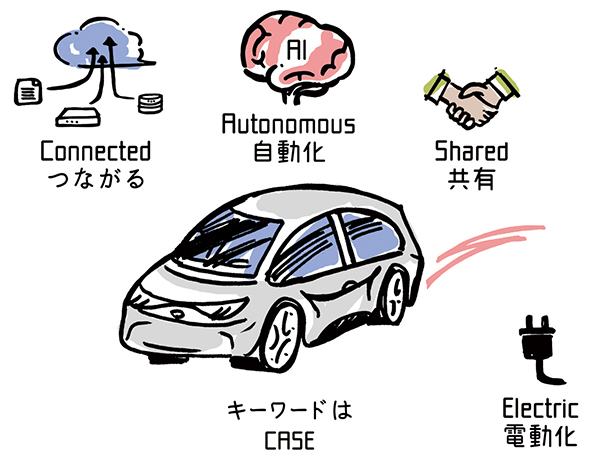

電動化、AI、シェアエコノミー。新たな技術や概念が続々と導入され、自動車産業の構造が大きく変わろうとしている。

「CASE」によりクルマは共有・共同利用へ

自動車産業の大変革を表すキーワードが「CASE(ケース)」だ。「 Connected(つながる)」「 Autonomous(自動化)」「 Shared(共有)」「 Electric(電動化)」の頭文字をとった造語で、 Sは「 Service(サービス)」と置き換えられることもある。将来、自動車 はさまざまな情報機器でつながり、所有するものから共有してサービスを利用するものに変わり、その手段として自動化や電動化が急速に進んでいく。2018年10月初旬、トヨタ自動車とソフトバンクが共同で設立した新会社 MONET Technologies(モネ・テクノロジーズ)の記者発表で示された、「車をつくる会社からモビリティー会社へ変える」というトヨタ自動車の豊田章男社長の言葉も、この概念に一致する。

実際にインターネットと常時接続されたサービスや、AI(人工知能)技術を活用してステアリング操作をサポートするなど、「つながり」「自動化」の領域では実用化が進み、さまざまな機能を搭載した量産車が各社から販売されている。各社の開発計画によれば、20年代前半には自動運転車(レベル2)が市場に投入される見込みで、「ビッグデータの活用やディープラーニングなど、カギとなるAI技術が急速に進歩しており、20年代後半には広く普及する可能性も秘めている」と長尾さんは予測する。

マーケットの中心はEVにシフト

また、排気ガスや騒音など環境負担の軽減を目的とする、世界的な規 制強化の流れを背景にして、急速に進んでいるのが電動化だ。部品点数の減少に伴う製造コスト削減ニーズも、世界的なEVへのシフトを加速させている。

「政府は日本の自動車産業がこの技術革新の波を乗り越え、引き続き国際競争力を維持すべく、経済産業大臣主催の『自動車新時代戦略会議』を立ち上げ、国際競争力強化について官民一体となった議論を始めています。2018年4月の初会合にはトヨタ、マツダ、日産、ホンダなど大手メーカーが顔をそろえ、7月の中間とりまとめでは、50年までに世界で供給する日本車について自動車1台、 1キロメートルあたりの温室効果ガス排出量を2010年比で8割程度削減することを目指すという政府目標も盛り込まれています」と長尾さん。

世界各国で電動化に向けた技術革新が進んでおり、電動車に不可欠な電池やモーターの技術開発、材料となる希少金属の安定調達など、民間企業のサポートに乗り出そうとしている。

高まる中国の存在感4大グループの"覇権"レース

自動運転を可能にするAIや情報通信技術の進化、電動化に伴う新素材の開発ーイノベーションが同時並行する自動車産業では現在、熾烈なグローバル競争が展開されている。主なプレーヤーは米国・欧州・中国・日本の4大グループだ。

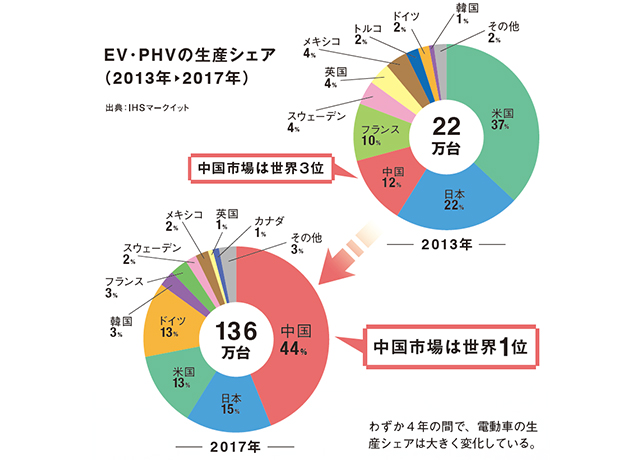

「なかでも重要なプレーヤーとして存在感を増しているのは、世界最大の自動車マーケットに成長した中国。世界の主要市場ではEVの普及が活発化しており、エンジン車と比較して部品点数の少ないEVの開発に国策として資金を積極投入している」と長尾さん。イギリスの調査会社によると、2017年の電動車(EV、プラグインハイブリッド車※4〈PHV〉)生産シェア争いで、中国は44%を占め世界位。2013年の12%から大きくシェアを伸ばしている。対して日本は、これまでにHVで市場をリードしてきたこともあり、HVを含まない同調査では2013年の22%から、2017年の15%へと国際シェアを落としている。

※4 プラグインハイブリッド車(PHV : Plug-in Hybrid Vehicle)外部電源から充電が可能なハイブリッド自動車。バッテリーとエンジンを併用し、走行時や減速時のエネルギーを利用して電気を充電する。

世界最大の自動車マーケットに成長した中国。EVの開発でも存在感を発揮している。

続々と誕生している新たなプレーヤー

また、欧州諸国はEVの普及を促す規制強化策を打ち出し、部品仕様 の標準化を進めることで多くの車種を、スピーディーに市場に投入できる体制づくりを進めている。"作り込み"を重視し、標準モジュール化の対応が遅れる日本は、この部分でも世界から後れを取りがちなのが現状だ。「ものづくりと情報通信技術を組み合わせることに積極的なドイツでは、自動車部品大手のボッシュや、電機メーカーのシーメンスが重要なプレーヤーになっている。米国でも量産型の自動運転車を手掛けるテスラに代表されるように、異業種から新たなプレーヤーが続々と参入しており、現在は全く関連のない企業が、数年後に巨大なプレーヤーとなっていても不思議ではない」と長尾さんは分析する。

競争を勝ち抜くカギは事業集約と強みの連携

ベンチャー精神にあふれキャピタルマネーの潤沢な米国、規制・国際 基準づくりに長ける欧州、巨大な市場を持つ中国との争いに、日本はどのように対抗し、一番を目指すのか。長尾さんは「強みの連携」をそのカギに挙げる。

「激しい国際競争を勝ち抜くためには、強みを持つ企業とタッグを組み、戦略的に戦わなければならない。とりわけ企業拠点が地理的に近接する東海エリアは、世界に比類のないサプライチェーンを構築してきた実績がある。新しい製品を開発するには、迅速にニーズを汲み取り、入念なすり合わせが重要。素材や生産管理など幅広い分野にわたり、さらなる企業連携が推進できれば、国際競争を勝ち抜く大きなアドバンテージになる」

とはいえ、"ゲームチェンジ"になり得る革新的な新技術が誕生すれば話は変わる。

「次世代自動車の開発争いはスピード勝負。技術力で先行する企業が登場すれば、グループの"しがらみ"にとらわれることなく、強みを組み合わせることが重要だ」と警鐘を鳴らす。

こうした状況のもとで、自動車産 業では企業の買収・提携が増え、事業の集約・再編の動きが生まれている。トヨタ自動車も、自社工場で製造していた半導体事業をデンソーに、アフリカの販売事業も豊田通商に移管する方向で検討するなど、さまざまな企業とのアライアンス戦略を進めている。

「それぞれが強みとなる領域に資金と人材を集約させ、積極的に連携していくことが、国際競争を勝ち抜くカギになるだろう」と長尾さん

技術応用や事業転換に生き残りをかける関連企業

自動化や電動化など、自動車産業 の構造変化は、関連企業にも事業内容の転換を迫っている。EVはエンジンや排気管、スパークプラグを必要とせず、パワートレイン領域で技術を磨いてきた企業は、新事業へのシフトチェンジが必須だ。一方、需要が高まると予想されるのが、EVに不可欠な大容量電池や、駆動モーターだ。「基幹部品となり得る電池分野では、さまざまな業界が研究開発に乗り出しており、いずれ自動車用電池を製造する巨大プレーヤーが誕生すると考えられている。コネクティッド(つながる)という視点では、情報通信系企業も同様に、有力なプレーヤーとなる可能性を秘めている」という。

日本一の取扱貨物量を誇る名古屋港。輸出品の半分以上を自動車が占めており、その数136万台(2015年)。東海の自動車産業は、文字通り日本経済を支えている。

自動車産業を支える中小企業の中には、技術応用のしやすさや成長性に期待して、航空機産業や医療産業への進出をうかがう企業は少なくない。「従来の量産型ビジネスモデルだけではなく、多くの企業が独自技術を活用する新事業計画に知恵を絞っています。自動車部品メーカーが蓄積した物流、生産技術を航空機部品事業に展開している"松阪クラスター"(三重県)のような事例も生まれている」と、長尾さんはその動向を注視している。

米国で売り上げを伸ばしているテスラ社の「モデル3」。©朝日新聞社

航空機部品の一貫生産拠点

「松阪クラスター」

航空機部品の製造は一般的に、機体メーカーと各工程を担う企業の間で頻繁なモノ(部品)と情報の移動を必要としている。「松阪クラスター」では、ものづくり産業の各領域で高い技術やノウハウを持つ企業が共同工場を設立し、航空機の量産部品を一括受注・一貫生産。効率化を実現し、受注を拡大している。生産管理システムの確立で豊富なノウハウを持つ自動車用部品メーカーも存在感を発揮 しており、航空機産業の新たなプレーヤーとして注目を集めている。

シェアリングの普及により「サービス」が価値の源泉になる

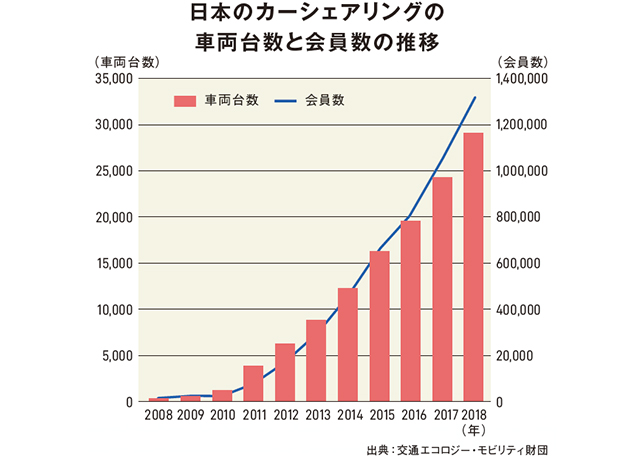

さまざまな産業に応用が進み、注目を集めているシェアリングエコノミー。長尾さんが次世代モビリティの主力コンテンツとして注目しているのが、クルマを共同で利用するカーシェアリングだ。ウーバー・テクノロジーズ(米国)や滴滴出行(中国)が展開するライドシェアなど、自動車業界にもシェアリングエコノミーの波は急速に広がっている。交通エコロジー・モビリティ財団の調査によれば、2018年3月時点で日本国内のカーシェアリング会員数は132万人。前年比22%増と急拡大している。ホンダの「エブリゴー」、日産自動車の「e-シェアモビ」など、各自動車メーカーは事業に参入しており、トヨタ自動車でも販売店を拠点に試乗車を活用するカーシェアリングサービスを19年春に開始予定だ。「所有するものから、サービスとして利用するものへ。クルマに対するユーザーの意識は確実に変化しています。自動車メーカーは従来の売り切り型から、自らサービス供給主体となって収益を上げるビジネスモデルへの転換が求められるでしょう。 新たなモビリティサービスの創出に向け、シェアリングビジネスのノウハウを持つIT企業との関係強化がさらに進み、付加価値が"もの"から"サービス"に移っていくはずです」

一台の自動車を、複数会員でシェアし利用するカーシェアリング。スマホで近くの空き車両を探せるなど、使い勝手の良さが人気。

急成長が続くカーシェアリング市場。クルマを所有するという概念が、変わろうとしている。

自分らしく活躍できる魅力的な成長産業

単に優れたものを作るだけではなく、アイデアや最新技術を組み合わせ、付加価値を高める方向に舵を切り始めた自動車産業。今後はリスクマネーを積極投資することが、グローバル市場で主導権を握るポイントになるだろう。そして、企業が求める人材像や、学生の抱くイメージにも変化が生まれている、と長尾さんは分析する。

「かつての自動車産業は、『産業規模 が大きく堅実で、変化が起きにくい成熟産業』というイメージを抱かれやすく、安定性を重視する学生に好まれる印象でした。ところが、自動化や電動化の進展により、機械系に加えて情報技術やエレクトロニクスを専門とする学生などから『専門性を生かし、新しいことにチャレンジできる産業』と捉えられ、魅力的な選択肢になりつつあります。実際にものづくりの現場では、ビジネスモデルの考案や企業間の連携交渉など、より戦略的なポジションの重要度が増し、企業もリスクを恐れず挑戦できる人材を必要としています」

画像素材:PIXTA