株式を相続するときの流れ

株式を相続するときの基本的な流れは、以下の6ステップです。

- 被相続人の保有株式を特定する

- 準確定申告をする

- 株式の分割方法を決める

- 株式の名義変更をする

- 相続税の申告・納付をする

- 株式の活用方法を決める

それぞれ詳しく見ていきましょう。

ステップ1. 被相続人の保有株式を特定する

株式の相続手続きの第一歩は、被相続人が「どの証券会社」で「どの銘柄」の株式を「どれほど」保有していたのかを正確に把握することです。

かつて株式は「株券」という紙の形で発行されていましたが、2009年以降、上場企業の株式は電子化され、証券保管振替機構(通称「ほふり」)および証券会社等の金融機関の口座で管理されています。

そこでまずは、被相続人が取引していた「証券会社」を特定しましょう。特定の手がかりとなるのは、証券会社から送られてくる、下記のような郵便物です。

| 書類 | 概要 |

|---|---|

| 取引残高報告書 | 証券会社等の金融機関が発行する書類で、保有している株式の取引や預かり残高の明細が記載されている |

| 配当金計算書 | 配当金が支払われる際に発行される書類で、一般的に配当金の額や源泉徴収額、支払日などが記載されている |

| 特定口座年間取引報告書 | 特定口座で取引している場合に発行される書類で、年間の取引詳細が記載されている |

しかし、被相続人が郵便物を捨てていたり、保管場所がわからなかったりする場合も考えられます。

そのような場合は、証券保管振替機構に「登録済加入者情報の開示請求」をすることで、被相続人が口座を開設していた証券会社を調べることが可能です。

情報開示請求の手続きと必要書類は、証券保管振替機構のウェブサイトでご確認ください。

開示請求を行うと、証券保管振替機構から「登録済加入者情報通知書」(出典:登録済加入者情報の開示請求|証券保管振替機構)という書類が送られてきます。この書類には、被相続人が口座を開設していた証券会社等の金融機関名が記載されています。

ただし、登録済加入者情報通知書では、具体的な銘柄や株数まではわかりません。

そこで、証券保管振替機構からの開示結果をもとに、被相続人が口座を開設していた証券会社に連絡して、「残高証明書」の発行を依頼してください。

この残高証明書に、被相続人が保有していた「株式の銘柄」や「株数」が記載されています。

ステップ2. 準確定申告をする

被相続人に株式の「配当所得」や「譲渡所得」があった場合、「準確定申告」が必要になることがあります。準確定申告とは、被相続人の代わりに相続人が行う所得税の確定申告のことです。

具体的には、被相続人が下記に該当している場合、準確定申告をしなければなりません。

-

「配当所得」や「譲渡所得」で被相続人に、年間20万円超の利益が出ていた(他の所得がなければ48万円超)

-

株式を「特定口座(源泉徴収なし)」または「一般口座」で管理していた

なお、被相続人が「特定口座(源泉徴収あり)」で株式を取引していた場合は、証券会社が税金を徴収しているため、原則として被相続人の準確定申告は不要です。

準確定申告の期限は「相続開始を知った日の翌日から4カ月以内」で、通常の確定申告の期間(所得があった翌年の2月16日~3月15日)とは異なるため、ご注意ください。

関連記事

準確定申告とは?申告のやり方や期限、必要書類、不要なケースをわかりやすく解説

ステップ3. 株式の分割方法を決める

続いて、被相続人の保有株式をどのように分割するかを決めます。

まず、遺言書がある場合は、原則としてその遺言内容に従います。

しかし、遺言書がない場合や遺言書に株式の分割方法について記載がない場合は、相続人全員で遺産分割協議を行い、分割方法を決めなければなりません。

遺産分割協議の場では、株式の分割方法を次の三つから選択することになります。

- 現物分割

- 代償分割

- 換価分割

以下では、それぞれの分割方法を詳しく見ていきます。

分割方法1. 現物分割

現物分割とは、株式をそのままの形で分割する方法です。

たとえば、被相続人が保有していた「A社の株式 1,000株」と「B社の株式 500株」を兄弟2人で分ける場合、次のようなパターンが「現物分割」に該当します。

【パターン1】

-

長男がA社の株式1,000株をすべて相続

-

次男がB社の株式500株をすべて相続

【パターン2】

-

長男がA社の株式500株、B社の株式300株を相続

-

次男がA社の株式500株、B社の株式200株を相続

現物分割のメリット・デメリットは、以下のとおりです。

| メリット | ・手続きが比較的簡単 |

|---|---|

| ・株式を売却する必要がないため、売却手数料がかからない | |

| デメリット | ・「100株単位でしか分割できない」などの制限から、公平な分割が難しい場合もある |

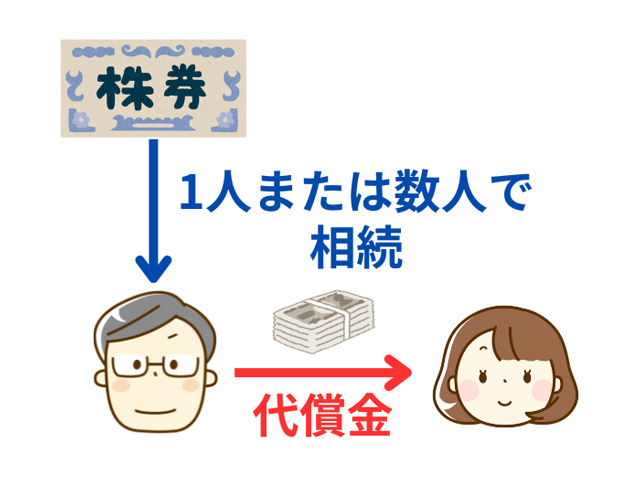

分割方法2. 代償分割

代償分割は、特定の相続人が株式を多めに相続する代わりに、ほかの相続人に対して金銭(代償金)を支払うことで、公平性を保つ方法です。

代償分割のメリット・デメリットとしては、以下のものが挙げられます。

| メリット | ・公平な分割が可能 |

|---|---|

| ・株式を売却する必要がない | |

| デメリット | ・代償金を支払う相続人に、資金力が必要 |

| ・株式の評価額について、相続人たちの間で意見が対立する場合もある |

なお、株式の評価額は日々変動するため、「いつの時点の価額で代償金を決めるのか」相続人の間で認識が異なっていると、トラブルの原因になります。

そこで、「相続が開始した日付」「遺産分割が完了した日付」など、株式の評価を確定させるタイミングについて、あらかじめ相続人同士で明確にしておきましょう。

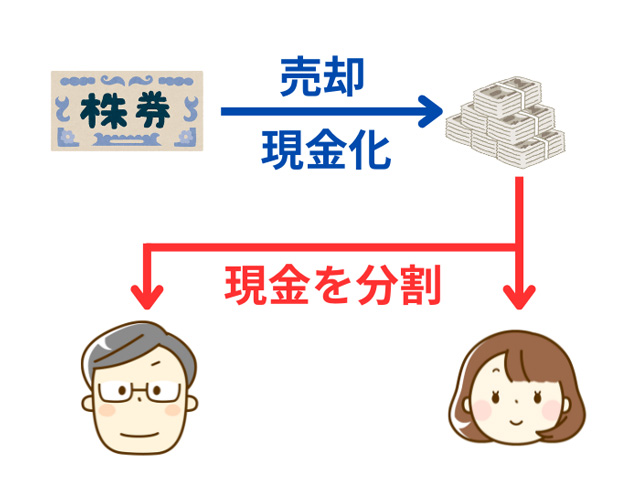

分割方法3. 換価分割

換価分割とは、株式を売却して、その売却代金を相続人で分割する方法です。

換価分割のメリット・デメリットは、それぞれ次のとおりです。

| メリット | ・金銭で分割するため、公平性が高い |

|---|---|

| デメリット | ・株式を売却する必要があるため、売却手数料がかかる |

| ・売却のタイミングによっては、株価が下落する可能性がある | |

| ・売却益が出た場合、譲渡所得税がかかる |

換価分割は、株式を現金に換えることから、「わかりやすい」分割方法かもしれませんが、資産が目減りする可能性にも注意が必要です。

ステップ4. 株式の名義変更をする

株式の分割方法が決まったら、次は名義変更の手続きをします。

「上場株式」の名義変更は、被相続人が取引していた証券会社等の金融機関で行います。

相続人が被相続人と同じ金融機関に口座を持っていない場合は、まず証券口座を開設しなければなりません。

その後、一般的には、手続きをすることで、完了後2~4週間ほどで株式が移管されます。

手続きに必要な書類は証券会社等の金融機関によって異なりますが、以下の書類を求められることがあります。

-

名義変更依頼書

-

遺産分割協議書または遺言書

-

被相続人の出生から死亡までの連続するすべての戸籍謄本

-

相続人全員の戸籍謄本

-

相続人全員の印鑑証明書 など

続いて、「非上場株式」の名義変更は、株式を発行している会社で行います。会社に直接連絡して、案内にしたがって手続きを進めてください。

なお、名義変更が完了するまでの間、株式は相続人全員の「準共有状態」となります。準共有状態にあるときは、次の行為をする際に注意が必要です。

| 議決権の行使 | 議決権などの株主権を行使する際には、相続人の中から「権利行使者」を1人決めて、株式発行会社に通知する必要がある |

|---|---|

| 配当金の受け取り | 配当金は、相続人全員で分配しなければならない |

これらの手間を省くためにも、株式の分割方法が決まったら、すみやかに名義変更の手続きを行うことをおすすめします。

ステップ5. 相続税の申告・納付をする

株式を含めた「被相続人の遺産総額」が、下記の「相続税の基礎控除額」を超える場合、相続税の申告・納付が必要です。

-

計算式

-

相続税の基礎控除額=3,000万円 + (600万円 × 法定相続人の数)

相続税の計算は、次の流れで行います。

- 被相続人が残した「課税対象となる遺産総額」を把握する

- 法定相続分どおりに分割したと仮定して「相続税の総額」を計算する

- 遺産の実際の取得割合に応じて「各相続人の納税額」を算出する

このうち、第1段階の「課税遺産総額の把握」をする際には、株式の金額を評価しなければなりません。

具体的な評価方法は、「相続税を計算するときの株式の評価方法」をご覧ください。

また、相続税計算の全体像は、下記で詳しく解説しています。

相続税の計算方法|課税対象となる財産や適用税率を事例をもとに解説

ステップ6. 株式の活用方法を決める

最後に、相続した株式を「保有し続ける」か「売却して現金化する」かを検討します。

株式を「保有し続ける場合」と「売却して現金化する場合」のメリット・デメリットは、下記のとおりです。

| メリット | デメリット | |

|---|---|---|

| 株式を保有する | ・配当金や株主優待を受け取れることがある | ・企業の業績悪化などにより、配当金や株主優待がなくなることもある |

| ・株価が上昇すれば資産が増加する | ・株価が下落すると資産が減少する | |

| 株式を売却する | ・現金化することで、資産の使い方の自由度が高まる | ・株式を売却する際には、証券会社に手数料を支払う必要がある |

| ・株価下落による資産減少のリスク対策になる | ・売却後に株価が上昇した場合、その利益を得られない |

これらのメリット・デメリットを比較しながら、今後の株式の活用方法を決めてください。

以下では、参考として「株式を売却した際に活用できる特例」を紹介します。

相続財産を譲渡した場合の取得費の特例

相続した株式を売却して利益が出ると、その利益に対して「譲渡所得税」が課されます。譲渡所得税は、相続税とは別に納めなければなりません。

相続した株式を「相続税の申告期限の翌日から3年以内」に売却した場合には、納付した相続税の一部を譲渡資産の「取得費」に加算できる特例があります。

つまり、この特例を利用することで、株式の売却益が少なくなり、税負担の対策につながります。

相続税の取得費加算の特例とは?計算方法や注意点をわかりやすく解説

相続により取得した非上場株式をその発行会社に譲渡した場合の課税の特例

相続により取得した非上場株式の売却では、「相続税の申告期限の翌日から3年を経過する日まで」に非上場株式をその発行会社に譲渡した場合、課税における特例があります。

以上で紹介した二つの特例は、適用した際の税額の計算方法が複雑なため、活用したいときは相続専門の税理士に相談することをおすすめします。

相続税を計算するときの株式の評価方法

相続税を計算するには「被相続人の遺産総額」を算出する必要があり、その際に「株式の価額」を評価しなければなりません。

株式を評価する方法は、「上場株式」か「非上場株式」かによって異なります。

ここでは、それぞれの評価額の計算方法を見ていきます。

上場株式の評価額計算

相続税を計算する際、上場株式は基本的に「相続開始日(被相続人の死亡日)の最終価格(終値)」で評価します。

しかし、相続開始日に株価が一時的に高騰している可能性も考えられます。その場合は、相続税の負担が大きくなりかねません。

そこで、上場株式の評価額は、以下の四つの価格のうち「もっとも低いもの」を選択できることになっています。

- 相続が発生した日の最終価格

- 相続が発生した月の毎日の最終価格の平均値

- 相続が発生した月の前月の毎日の最終価格の平均値

- 相続が発生した月の前々月の毎日の最終価格の平均値

これらの価格は、以下の方法で確認できます。

-

証券会社が発行する残高証明書を見る

-

ウェブサイトや新聞などで調べる

こうして把握した「1株あたりの価額」に、被相続人が所有していた株数を乗じて、資産の金額を計算します。

非上場株式の評価額計算

上場株式とは異なり、市場で取引されていない非上場株式の評価額は、簡単には確認できません。下記の方式を用いて、自分で計算する必要があります。

- 原則的評価方式

- 配当還元方式

原則的評価方式

原則的評価方式では、まず下記の要素から、評価対象の会社を「大会社・中会社・小会社」の三つに分類します。

-

総資産価額

-

従業員数

-

取引金額

そのうえで、それぞれ原則として次の方式で、株式の評価額を計算します。

| 会社の規模 | 評価方式 | 概要 |

|---|---|---|

| 大会社 | 類似業種比準方式 | 評価対象の会社と事業内容が似ている上場企業の株価を参考に、評価額を計算する |

| 中会社 | 併用方式 | 類似業種比準方式と純資産価額方式を組み合わせて評価額を計算する |

| 小会社 | 純資産価額方式 | 会社の資産から負債や評価差額に対する法人税額等相当額を差し引いた純資産額をもとに、評価額を計算する |

配当還元方式

配当還元方式は、過去の配当実績に基づいて評価額を計算する方法です。

会社の経営に関わっていない「同族株主以外の株主」が、株式を取得した場合に適用されます。

配当還元方式では、以下の計算式で評価額を算出します。

-

計算式

-

配当還元金額 ={(過去2年間の配当金総額の合計×1/2)÷10%}×(1株あたりの資本金等の額÷50円)

非上場株式の評価は、専門的な知識や経験が必要となる非常に複雑な作業です。

そのうえ、計算方法を間違えると、相続税の申告額に誤りが生じて、税務署から指摘を受ける可能性があります。

このため、非上場株式を相続する場合は、相続専門の税理士に相談して、適切な評価額を算出してもらうことをおすすめします。

株式にかかる相続税対策

株式にかかる相続税対策としては、以下の二つがあります。

- 被相続人の生前に株式を贈与する

- 自社株の評価額を下げる

それぞれ詳しく見ていきましょう。

方法1. 被相続人の生前に株式を贈与する

被相続人が生きている間に株式を贈与することで、相続財産(遺産総額)が減り、結果として相続税対策につながります。

ただし、「1年間に基礎控除額110万円を超える財産」の贈与を受けた人には、贈与税の申告・納付の義務が生じます。

そこで、所有している株式の価額が大きくない場合には、「受贈者(贈与を受ける人)1人あたり年間110万円以下」で贈与すると、トータルの税負担対策に有効です。

このとき、贈与税の課税方式として「相続時精算課税」を選ぶと、110万円以下であれば被相続人が亡くなった後に贈与した株式が遺産に持ち戻されることもないため、より税負担を抑えられます。

なお、所有している財産額が大きい場合は、暦年課税により贈与税の非課税限度額(年間110万円)を超えて生前贈与したほうが、トータルの税負担対策に有効なこともあります。

適切に処理して相続税負担を抑えるには、年間で贈与する株式の価額について綿密なシミュレーションが必要になるため、相続専門の税理士に相談するのがおすすめです。

方法2. 自社株の評価額を下げる

非上場企業のオーナーの場合、自社株の評価額を下げることで、相続税対策につながる場合があります。具体的な方法は、次のとおりです。

| 配当を下げる | ・類似業種比準方式で自社株を評価する場合、「配当金額」は価額に影響する |

|---|---|

| ・通常配当の比率を少なくして、特別配当や記念配当に切り替えることで、評価額が下がる可能性がある | |

| 利益を下げる | ・類似業種比準方式は、「会社の利益」も評価額に影響する |

| ・「役員退職金の支給」「含み損のある土地の処分」などを実施して利益を減らすと、評価額が下がる可能性がある | |

| 純資産額を下げる | ・純資産価額方式では、「会社の純資産額」が評価額に影響する |

| ・「借り入れによる不動産の購入」や「生命保険への加入」によって純資産額を減らすことで、評価額が下がる可能性がある |

ただし、あからさまな相続税対策をした場合、税務署から指摘が入ることがあります。

このため、自社株の評価額を下げたいときは、必ず相続専門の税理士に相談し、適切なアドバイスを受けてください。

株式の相続に関するよくある質問

最後に、株式の相続に関してよくある質問にお答えします。

Q1. 相続税を納めた後で、新たな株式が見つかったらどうする?

相続税の申告・納付が終わった後に、新たな株式が見つかった場合、まずは相続人全員で遺産分割協議をやり直さなければなりません。

新たな株式も被相続人の遺産の一部であるため、誰がどのように相続するかをあらためて話し合う必要があります。

さらに、被相続人の遺産総額が増えることから、相続税の金額も増えるため、税務署への「修正申告」が必要です。

修正申告によって増えた分の相続税を納めるとともに、納付が遅れたことに対する「延滞税」も課されます。

Q2. タンス株の名義変更はどうやって手続きする?

「タンス株」とは、2009年の「株券電子化」以前に発行され、自宅や貸金庫などで保管されている紙の株券のことです。

株券の電子化によって、上場株式の紙の株券はすべて無効になりました。ただし、紙の株券が無効になった後も、株主の権利は次のいずれかの状態で管理されています。

| 状況 | 管理方法 |

|---|---|

| 被相続人が証券口座を持っていた | 株式は自動的に証券口座で電子化されている |

| 被相続人が証券口座を持っていなかった | 株式は信託銀行などが管理する「特別口座」に移行されている |

そこで、紙の株券が見つかった場合は、次の手順で名義変更の手続きをしてください。

| 手順 | 概要 |

|---|---|

| 1 株券の情報を確認 | 手元の株券に記載された、「発行会社名・銘柄名・株式数・名義人の氏名」などの情報を確認する |

| 2 証券口座の有無を確認 | 自宅に残っている郵便物などから、被相続人が「証券会社の口座」を持っていたかを確認する |

| 3 特別口座の確認 | 証券口座が見つからない場合、株券の発行会社に問い合わせて「特別口座の管理機関(信託銀行など)」を確認する |

| 4 名義変更の申請 | 証券会社・信託銀行などの案内にしたがって、名義変更の手続きをする |

Q3. 被相続人が受領できなかった配当金はどうなる?

被相続人が生前に受け取れなかった配当金は、「相続財産」として取り扱われ、相続人が請求できます。

そこで、株式を管理する証券会社などに問い合わせて、未受領の配当金の有無を確認してみてください。

配当金があれば、案内にしたがって手続きをすることで、受け取ることができます。

なお、配当金の時効は、企業によって一般的に3~5年の間で設定されているため、早めに手続きすることをおすすめします。

Q4. 事業の後継者に自社の株式を渡すときの注意点は?

中小企業の経営者にとって、自社の株式(非上場株式)は、単なる財産としての意味合いだけではなく、会社の経営権(議決権)を左右するものです。

このため、後継者に自社株をスムーズに承継させることは、事業を継続するうえで重要な要素です。

しかし、自社株の評価額が高い場合、後継者に渡した際の「相続税」や「贈与税」の負担が重くなります。

後継者に十分な資金がない場合、納税のために自社株を売却せざるを得なくなる可能性があり、これは経営権の不安定化につながります。

このような場合に活用できるのが、「事業承継税制」です。

事業承継税制は、一定の要件を満たす場合、後継者が取得した非上場株式にかかる相続税や贈与税の納税が猶予される制度です。

事業承継税制の詳細は、下記のコンテンツでご確認ください。

関連記事

事業承継税制で相続税・贈与税が節税できる!制度の概要や適用要件について

株式の相続で困ったら専門家に相談しよう

今回は、株式の相続の基本的な流れ・相続税における株式の評価・相続税対策

などを解説しました。

特に非上場株式を相続する場合は、評価方法が複雑で、専門的な知識が不可欠です。

このため、株式の相続で困ったら、相続専門の税理士に相談することをおすすめします。専門家のサポートを受けることで、安心してスムーズに相続を進められます。