配偶者居住権とは?

配偶者居住権とは、被相続人(亡くなった人)が所有していた建物に、残された配偶者が無償で住み続けられる権利のことです。この権利は、「配偶者の生涯」または「遺言などで定められた一定期間」継続します。

配偶者居住権を設定し、建物全体の価値(所有権)を以下の二つに分けて考えることで、配偶者は住み慣れた家での生活を続けやすくなります。

| 権利 | 概要 |

|---|---|

| 配偶者居住権 | 被相続人の配偶者がその建物に住み続ける権利 |

| 所有権 | 配偶者居住権を保証する負担が付いた所有権 |

配偶者居住権はあくまで「住む権利」であり、建物を自由に売却したり賃貸したりできる「所有権」とは異なります。

また、配偶者居住権を取得するには、後述する要件を満たし、適切な手続きを踏まなければなりません。

配偶者居住権を設定するための要件

配偶者居住権を設定するためには、以下の三つの要件を満たす必要があります。

| 要件 | 概要 |

|---|---|

| 法律上の配偶者である | ・配偶者居住権を取得できるのは、被相続人と法律上の婚姻関係にあった配偶者 ・いわゆる「内縁関係」や「事実婚」の場合は認められない |

| 相続開始時に被相続人が所有する建物に居住していた | ・原則として、被相続人が所有していた建物に、相続が開始した時点で配偶者が住んでいたことが要件 |

| 遺産分割・遺言・死因贈与・家庭裁判所の審判のいずれかで配偶者居住権を取得した | ・以下のいずれかの方法によって、配偶者が配偶者居住権を取得している ・遺産分割協議 ・遺言書による遺贈 ・生前に結んだ死因贈与契約 ・家庭裁判所の審判での決定 |

なお、対象となる建物の「所有形態」についても注意が必要です。

配偶者居住権を設定できるのは、基本的には「被相続人が単独で所有していた建物」または「被相続人と配偶者が共有していた建物」の場合です。

「被相続人が子供などの第三者と共有していた建物」については、生前に配偶者以外の第三者との共有を解消しておかなければ、配偶者居住権を設定できませんのでご注意ください。

「配偶者短期居住権」との違い

配偶者居住権と似た制度に、「配偶者短期居住権」があります。

配偶者短期居住権は、「相続開始から少なくとも6カ月間、配偶者が無償で自宅に住み続けることを保障する権利」で、配偶者居住権とは目的や内容が異なります。

両者の主な違いは、下表のとおりです。

| 配偶者居住権 | 配偶者短期居住権 | |

|---|---|---|

| 権利の目的 | 配偶者の長期的な居住の安定 | 相続開始後の配偶者の一時的な居住の確保 |

| 取得方法 | 遺産分割・遺言・死因贈与・家庭裁判所の審判のいずれかで権利を取得 | 相続開始時に居住していれば当然に権利が発生 |

| 存続期間 | 「配偶者の生涯」または「遺産分割協議や遺言などで定められた一定期間」 | 「遺産分割確定の日」と「相続開始から6カ月後」のいずれか遅い日まで(例外あり) |

| 登記 | できる | できない |

【参考】配偶者居住権が創設された背景

配偶者居住権が創設された背景には、下記のような日本の社会構造の変化があります。

| 社会の変化 | 概要 |

|---|---|

| 日本人の長寿化 | ・平均寿命が延び、夫婦の一方が亡くなった後、残された配偶者が一人で生活する期間が長くなった ・これにより、高齢の配偶者の住居を長期間、確保する必要性が高まった |

| 遺産分割における問題の発生 | ・従来の制度では、「遺産総額に占める自宅の価額の割合が高いケース」で問題が生じがちだった ・このケースでは、配偶者が自宅を相続しただけで法定相続分を超えてしまい、ほかの相続人に代償金を支払う必要が生じ、結果的に生活資金となる預貯金が手元に残らないケースもある ・また、生活資金の相続を優先すると、住み慣れた家を手放さざるを得ないケースもある |

このような状況を踏まえ、残された配偶者が「住む場所」と「生活資金」の両方を確保しやすくなるよう、配偶者居住権が設けられました。

配偶者居住権の三つのメリット

配偶者居住権を活用することで、下記のようなメリットを得られます。

- 住み慣れた家に住み続けられる

- 遺産分割が円滑に進みやすくなる

- 二次相続の税負担を軽減できる可能性がある

それぞれ詳しく見ていきましょう。

メリット1. 住み慣れた家に住み続けられる

配偶者居住権を取得すれば、配偶者は原則として亡くなるまで、住み慣れた自宅に無償で住み続けられます。これにより、老後も安心して暮らせるようになります。

ただし、配偶者居住権の期間は原則として「配偶者の生涯」ですが、遺産分割協議や遺言、家庭裁判所の審判によって「20年間」など一定の存続期間が定められている場合には、その定められた期間となります。

メリット2. 遺産分割が円滑に進みやすくなる

配偶者居住権は、遺産分割をスムーズに進めるうえでも役立ちます。

従来の遺産分割では、自宅の評価額が高いために、配偶者が自宅を相続しただけで法定相続分を超えてしまうことがありました。その場合、配偶者はほかの相続人に代償金を支払うケースがあり、手元の生活資金が不足しかねません。

このような問題は、配偶者居住権を活用することで解決できる可能性があります。

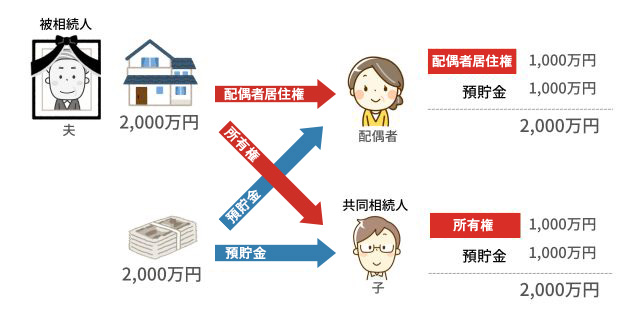

ここでは、具体的に下記のケースで考えてみましょう。

-

被相続人は夫

-

相続人は妻と子供の2人(法定相続分は1/2ずつ)

-

相続財産は自宅(2,000万円)と預貯金(2,000万円)のみ

このケースでは、配偶者居住権を設定しないと、配偶者は自宅を相続しただけで法定相続分に達するため、預貯金はすべて子供が相続することになりかねません。

そこで、配偶者居住権を活用して、「配偶者居住権」と「所有権」がそれぞれ下記のように評価されたとします。

-

配偶者居住権:1,000万円

-

所有権:1,000万円

ここで遺産を法定相続分どおりに分割すると、配偶者と子供の取得財産は下記のとおりになります。

| 相続人 | 取得財産 |

|---|---|

| 配偶者 | ・配偶者居住権:1,000万円 ・預貯金:1,000万円 →合計:2,000万円 |

| 子供 | ・所有権:1,000万円 ・預貯金:1,000万円 →合計:2,000万円 |

こうして、配偶者は「住み慣れた家に住み続ける権利」を確保しつつ、生活資金となる預貯金も「1,000万円」取得できます。

子供としても、「所有権」と「預貯金」を取得できるため、双方が納得できる遺産分割になりやすいです。

メリット3. 二次相続の税負担軽減につながる可能性がある

配偶者居住権は、将来的な相続税の負担軽減につながる可能性もあります。

配偶者居住権は、その配偶者が亡くなると消滅します。このため、配偶者居住権そのものは、二次相続(配偶者が亡くなったときの相続)の対象にはなりません。

たとえば、先ほどのケースで、配偶者が取得した配偶者居住権は、配偶者の死亡時には消滅するため存在しません。

これにより、子供が相続するのは「配偶者が相続した預貯金(1,000万円)の残額」と「そのほかの配偶者の固有財産」のみです。

つまり、配偶者居住権の評価額である「1,000万円」分、課税対象の遺産が減り、それに伴って相続税の負担も軽減されます。

税負担を軽くしたいのであれば、「土地」の評価額を軽減できる「小規模宅地等の特例」の適用も検討する必要があります。

配偶者居住権を設定すると、土地の部分も所有権と敷地利用権に分かれますが、敷地利用権に対して配偶者居住権を設定する家屋に被相続人が住んでいたのであれば、「小規模宅地等の特例適用」が可能です。

ここで、子供が被相続人および配偶者と同居していたのであれば、自宅敷地所有権に対しても「小規模宅地等の特例」が適用できるため、子供が相続した所有権の評価額も減額できます。

一方、子供が被相続人および配偶者と同居していなかった場合、例外を除き子供の取得した所有権に「小規模宅地等の特例」は適用できません。

子供が同居していない場合に相続税対策を考えるのであれば、配偶者居住権ではなく、配偶者が自宅とその敷地の所有権を相続した方が相続税評価額を下げることができます。

「配偶者居住権」と「小規模宅地等の特例」の両方を考慮しながら、効果的な相続税対策をするには複雑なシミュレーションが必要なため、相続専門の税理士にアドバイスを受けることをおすすめします。

配偶者居住権で知っておくべき三つの注意点

ここでは、配偶者居住権を活用する際に知っておくべき注意点として、以下の三つを紹介します。

- 取得できるのは「法律上の配偶者」のみ

- 自宅の利用や処分に制限がかかる

- 権利を放棄した際に贈与税がかかる

注意点1. 取得できるのは「法律上の配偶者」のみ

配偶者居住権を取得できるのは、被相続人の「法律上」の配偶者に限られます。

婚姻届を提出していない、いわゆる「内縁関係」や「事実婚」のパートナーは、たとえ長年連れ添い、生計を共にしていたとしても、配偶者居住権を取得できません。

注意点2. 自宅の利用や処分に制限がかかる

配偶者居住権を設定すると、その不動産の利用や処分に関して、「配偶者」と「建物の所有者」の双方に下記のような制限が生じます。

| 対象者 | 制限 |

|---|---|

| 配偶者 | ・配偶者居住権を売却したり、所有権者に無断で第三者に賃貸したりできない ・配偶者居住権は配偶者個人の権利のため、他人に譲渡することは認められない |

| 建物の所有者 | ・不動産に「配偶者居住権」という利用制限が付いているため、売却したくても買い手が見つかりにくい |

注意点3. 権利を放棄した際に贈与税がかかる

配偶者居住権は、原則として終身(または定めた期間)存続しますが、配偶者が期間の途中で「もうこの家には住まない」と考えて権利を放棄した場合は、「贈与税」が発生する場合があります。

これは、権利を放棄すると、その時点でまだ残っている配偶者居住権の価値相当額を、建物の所有者に「贈与」したとみなされるからです。

贈与とみなされれば、基礎控除額(年間110万円)を超える部分について、建物の所有者に贈与税が課されます。

配偶者は、配偶者居住権を譲渡できないとされていますが、配偶者居住権付き建物の所有者から対価を得て合意解除することにより、配偶者居住権を消滅させることは可能です。対価を得た場合、配偶者は総合譲渡所得として所得税を計算します。

【3ステップ】配偶者居住権の設定に必要な手続き

配偶者居住権を利用すると決めたときは、下記の3ステップを踏みます。

- 配偶者居住権を取得する

- 取得した権利を登記する

- 相続税の申告をする

それぞれ詳しく見ていきましょう。

ステップ1. 配偶者居住権を取得する

まずは、以下のいずれかの方法で配偶者居住権を取得します。

| 取得方法 | 概要 |

|---|---|

| 遺産分割協議 | ・相続人全員が、配偶者が配偶者居住権を取得することに合意する ・合意した内容は「遺産分割協議書」に明記し、相続人全員が署名・押印する |

| 遺言 | ・被相続人が遺言書で、配偶者に配偶者居住権を遺贈する |

| 死因贈与 | ・生前に被相続人と配偶者の間で「自分が死んだら配偶者居住権を与える」という死因贈与契約を結ぶ |

| 家庭裁判所の審判 | ・遺産分割協議がまとまらない場合、家庭裁判所に遺産分割調停または審判を申し立て、その手続きのなかで配偶者居住権の取得を希望する旨を申し出た場合において認められることもある |

ステップ2. 取得した権利を登記する

配偶者居住権を取得したら、「登記」の手続きをします。登記とは、不動産の権利関係を法務局の登記簿に記録することで、その権利を公に示す制度です。

ここで配偶者居住権の登記をしていないと、後からその建物の所有権を取得した第三者に対して、「自分にはここに住む権利がある」と主張できなくなります。

配偶者居住権の登記手続きの概要は、以下のとおりです。

| 申請者 | 被相続人の配偶者と建物の所有者が共同で申請する |

|---|---|

| 申請先 | 建物の所在地を管轄する法務局 |

| 必要書類 | 登記申請書、登記識別情報、登記原因証明情報(遺産分割協議書・遺言書・審判書など)、印鑑証明書 など |

また、登記の申請時には「登録免許税」がかかります。税額は、原則として「建物の固定資産税評価額 × 0.2%」です。

ご自身で手続きをするのは難しいと感じられる場合には、司法書士に依頼しましょう。

ステップ3. 相続税の申告をする

配偶者居住権は、経済的な価値を持つ「財産」として扱われるため、相続税の課税対象となります。

相続税の申告・納付は、「相続の開始があったことを知った日の翌日から10カ月以内」に行う必要があります。その申告に向けて、配偶者居住権の「評価額」を算出し、申告書に記載しなければなりません。

配偶者居住権の評価額は、計算式に基づいて算出されます(国税庁「配偶者居住権等の評価」参照)。

建物に配偶者居住権を設定すると、建物の使用及び収益に必要な限度でその敷地を利用することができるようになることから、配偶者は敷地を利用する権利(敷地利用権)も取得することになります。敷地利用権の価額については、国税庁のウェブサイトをご参照ください。

この計算には専門的な知識が求められるため、配偶者居住権を設定した場合は、相続税の申告を税理士に依頼することを強くおすすめします。

失敗しない!相続税申告マニュアル|申告期限・申告の流れ・必要書類などを解説

配偶者居住権に関するよくある質問

最後に、配偶者居住権に関してよくある質問にお答えします。

Q1. 建物の維持管理費用は、誰が負担する?

日常的な修繕費などは、配偶者居住権を持つ「配偶者」が負担します。

なお、固定資産税については「建物の所有者」に納税義務がありますが、民法1034条1項において「配偶者は、居住建物の通常の必要費を負担する」と定められており、固定資産税も配偶者が負担します。したがって、所有者が納付し、あとから配偶者に請求することになります。敷地についても、配偶者は居住建物の使用及び収益に必要な限度でその敷地を利用していることから、話し合いをしたうえで配偶者が支払いに応じるのであれば土地所有者は固定資産税分の支払いを求めることは可能です。

Q2. 配偶者の家族や家事使用人も同居してよい?

配偶者居住権が設定されていれば、「配偶者の家族」や「家事使用人」などが同居することも可能です。

Q3. 配偶者が再婚した場合、権利はどうなる?

配偶者が再婚したとしても、配偶者居住権は消滅しません。

配偶者居住権が消滅するのは、原則として「配偶者の死亡・存続期間の満了・権利の放棄」などの場合です。

配偶者居住権で円満な相続を実現しよう!

今回は、残された配偶者が安心して自宅に住み続けるための「配偶者居住権」について、解説しました。

配偶者居住権を活用すれば、「配偶者の居住の安定」と「生活資金の確保」を両立できる可能性があります。

ただし、配偶者居住権を取得した際の「登記手続き」や「相続税の申告」には、専門的な知識が必要です。

そこで、配偶者居住権の利用をご検討される方は、相続専門の税理士や司法書士に相談することをおすすめします。

初回の相談を無料で実施している事務所もありますので、まずはお気軽に連絡してみてください。