相続税の申告でよくある七つの質問

まずは、相続税の申告でよくある以下の七つの質問にお答えします。

よくある質問

- 相続税の申告が必要かどうか判断するには?

- 相続税の申告期限はいつまで?

- 相続税の申告は誰がする?

- 相続税の申告は自分でできる?

- 相続税の申告を税理士に依頼するといくらかかる?

- 相続税の申告をしないとどうなる?

- 相続税の申告でミスをしたらどうなる?

Q1. 相続税の申告が必要かどうか判断するには?

相続税の申告の要否を判断するためには、遺産の総額が基礎控除額より多いかどうかを確認してください。相続税の基礎控除額は、下記の式で計算できます。

-

計算式

-

基礎控除額=3,000万円 +(600万円×法定相続人の数)

被相続人(亡くなった人)の遺産の総額が基礎控除額以下であれば、相続税の申告は不要です。

反対に、遺産の総額が基礎控除額を超えている場合には、申告が必要です。遺産の総額が基礎控除額を超えていても、相続税の特例や税額控除を活用すれば税額が0円になることもありますが、申告が必要な場合もありますので注意が必要です。

「相続税の申告が必要かどうか判断できない」という方は、相続専門の税理士に一度相談してみることをおすすめします。

関連記事

相続税の基礎控除とは?控除額の計算方法と相続税がかかるかどうかの判断方法を解説

相続税の申告が不要な場合とは?相続税がかからなくても申告が必要なケースを解説

Q2. 相続税の申告期限はいつまで?

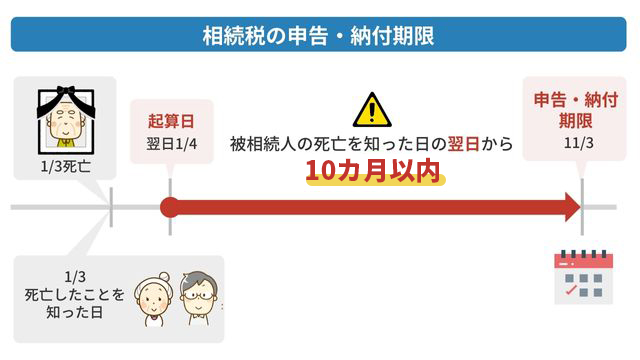

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10カ月以内です。

基本的には、被相続人が亡くなったことは当日に知ることになるため、上の図のように死亡日が「1月3日」の場合、申告期限日は「11月3日」です。

なお、申告期限日が税務署の閉庁日にあたる土日・祝日の場合は、翌開庁日が期限になります。

関連記事

相続税の申告・納付期限は10カ月!相続開始から申告書作成までの流れまとめ

Q3. 相続税の申告は誰がする?

相続税は、基本的に相続人全員が連名で申告します。

ただし、遺産分割協議で相続人同士が仲たがいしてしまった場合などは、一人ずつ申告することも可能です。

どちらの場合にせよ、遺産を相続した人全員が申告に関わることになります。

Q4. 相続税の申告は自分でできる?

相続税の申告は複雑でなじみのない人には難しいため、税理士に依頼することをおすすめします。

税理士の力を借りることで、申告ミスを防げるだけでなく、適用できる特例・税額控除を最大限に活用して税の負担を軽減できます。

関連記事

相続税について税理士に相談するメリット!相続税申告を依頼する税理士の選び方

Q5. 相続税の申告を税理士に依頼するといくらかかる?

VSG相続税理士法人では、遺産総額ごとに次のような料金体系になっています。

【申告報酬】

| 遺産総額 | 申告料金 |

|---|---|

| 〜4,000万円 | 13万円(税込14.3万円) |

| 〜5,000万円 | 23万円(税込25.3万円) |

| 〜6,000万円 | 28万円(税込30.8万円) |

| 〜7,000万円 | 33万円(税込36.3万円) |

| 〜8,000万円 | 38万円(税込41.8万円) |

| 〜9,000万円 | 43万円(税込47.3万円) |

| 〜1億円 | 48万円(税込52.8万円) |

| 〜1.5億円 | 63万円(税込69.3万円) |

| 〜2億円 | 78万円(税込85.8万円) |

| 〜3億円 | 110万円(税込121万円) |

| 3億円以上 | 別途お見積り |

相続税の申告を依頼する場合の料金の詳細は、下記のページをご確認ください。

関連記事

Q6. 相続税の申告をしないとどうなる?

相続税の申告を怠ると、「無申告加算税」や「延滞税」が課され、税の負担が重くなります。

相続税申告しなかった場合のペナルティについては、下記で詳しく解説しています。

関連記事

相続税の申告・納付期限はいつまで?間に合わない時の罰則・対処法

相続税を滞納するとどうなる?発生するペナルティや払えないときの対処法

Q7. 相続税の申告でミスをしたらどうなる?

相続税の申告に誤りがあると、高い確率で税務署による「税務調査」の対象になります。

税務調査で申告の誤りを指摘されると、不足していた相続税に加えて、延滞税や加算税も納めなければなりません。

関連記事

相続税の税務調査まとめ【調査内容や対象になりやすいケース・時期とは?】

相続税の税務調査は約1割の確率で入る!調査されやすい人や財産の内容とは

相続税の申告の流れ9ステップ

続いて、相続税の申告の流れを解説します。

相続税申告の具体的な流れは、次の9ステップです。

申告の流れ

- 遺言書の有無を確認する

- 法定相続人を確定させる

- 相続財産を確定させる

- 遺産分割協議をする

- 遺産分割協議書を作成する

- 相続税の申告書を作成する

- 相続税の申告をする

それぞれの工程を詳しく見ていきましょう。

ステップ1. 遺言書の有無を確認する

相続手続きは、遺言書の有無によって流れが大きく変わります。

| 遺言書あり | 基本的には、遺言書の内容どおりに財産を相続する |

|---|---|

| 遺言書なし | 遺産分割協議によって、遺産の相続方法を決める |

このため、被相続人が亡くなったら、まずは遺言書を探すことから始めます。

遺言書の保管場所の例

-

被相続人の部屋(机の引き出し・タンスの中など)

-

自宅の金庫

-

銀行の貸金庫

-

法務局

-

関係のあった弁護士・司法書士・行政書士の事務所 など

ここで遺言書が見つかった場合は、「ステップ6. 相続税の申告書を作成する」に進んでください。

なお、発見した遺言書はその場で開封してはいけません。法務局の自筆証書遺言書保管制度を利用していない自筆証書遺言や秘密証書遺言は、未開封のまま家庭裁判所へ持っていき、「検認」の手続きが必要となります。

関連記事

遺言書とは?遺言書の種類や効力、書き方の文例を解説

遺言書の開封前に行う検認とは?家庭裁判所へ申し立てる際の必要書類と流れを解説

ステップ2. 法定相続人を確定させる

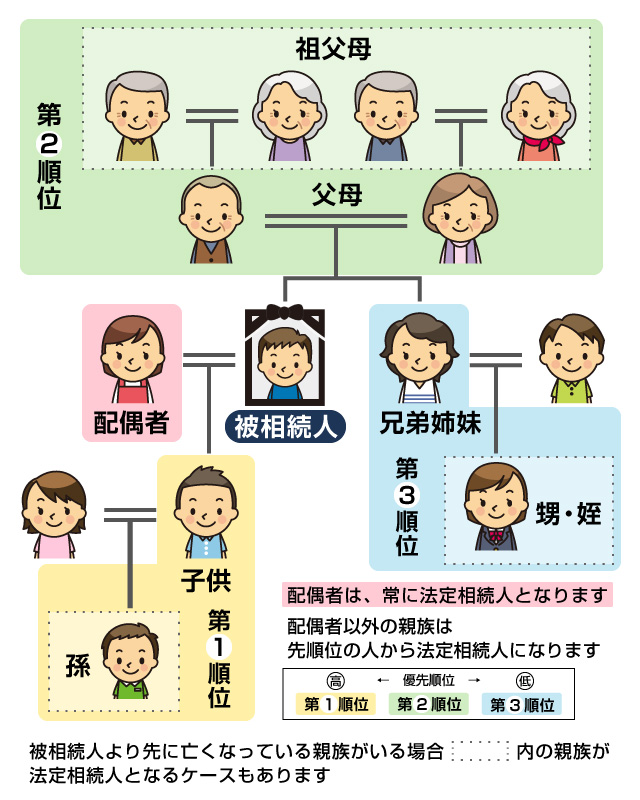

遺言書がない場合、基本的には「法定相続人」が遺産を相続することになります。民法で定められる法定相続人は、下図のように優先順位が決められています。

被相続人に配偶者がいる場合は、常に法定相続人になります。また、ほかの親族の優先順位は「第1順位:被相続人の子供」「第2順位:被相続人の直系尊属(父母や祖父母など)」「第3順位:被相続人の兄弟姉妹」の順です。先順位の人から相続人となり、自分よりも先順位の人がいる場合、相続人になりません。

法定相続人を調べる際は、「被相続人の出生から死亡までの連続するすべての戸籍謄本」を取得して確認してください。

関連記事

法定相続人とは?範囲や相続割合、確認するときの注意点について解説

ステップ3. 相続財産を確定させる

続いて、相続税の対象となる「相続財産」を調査します。把握すべき主な財産は、下表のとおりです。ただし、財産は人それぞれ違います。ゴルフが好きな方はゴルフ会員権を、旅行好きな方は別荘やリゾート会員権を持っていたかもしれません。被相続人の趣味や生前に興味を持っていたことなどから類推することも大切です。また、最近はスマホアプリやパソコンのブラウザに登録されているページから財産を持っていることがわかることもあります。

| プラスの財産 | 現金 |

|---|---|

| 預貯金 | |

| 有価証券 | |

| 不動産 など | |

| みなし相続財産 | 生命保険金 |

| 死亡退職金 など | |

| 贈与財産 | 被相続人の生前に、相続人へ贈与された財産 |

| マイナスの財産 | 借入金 |

| 税金や医療費などの未払金 | |

| 葬式費用 など |

自宅に関連する書類がないか探すなどして、それぞれの財産の具体的な金額を調べてください。

なお、下記の財産は通常、相続税は非課税となります(古美術品的価値があるなど投資の対象になるものや商品として所有しているものは相続税がかかります)。

| 非課税財産 | 墓地、墓石 |

|---|---|

| 仏壇、仏具 | |

| 神を祭る道具 など |

関連記事

相続財産調査は自分でできる?対象となる財産や調査方法を解説

相続税がかからない非課税財産とは?非課税対象となる財産や注意点を解説

ステップ4. 遺産分割協議をする

法定相続人と相続財産が確定したら「遺産分割協議」を行い、「誰がどの財産を相続するか」を話し合います。

なお、相続人同士でトラブルになり、遺産分割協議がまとまらない場合には、家庭裁判所に遺産分割の調停を申し立てることも可能です。

関連記事

遺産分割とは?しない場合のリスクや遺産分割協議の流れをわかりやすく解説

ステップ5. 遺産分割協議書を作成する

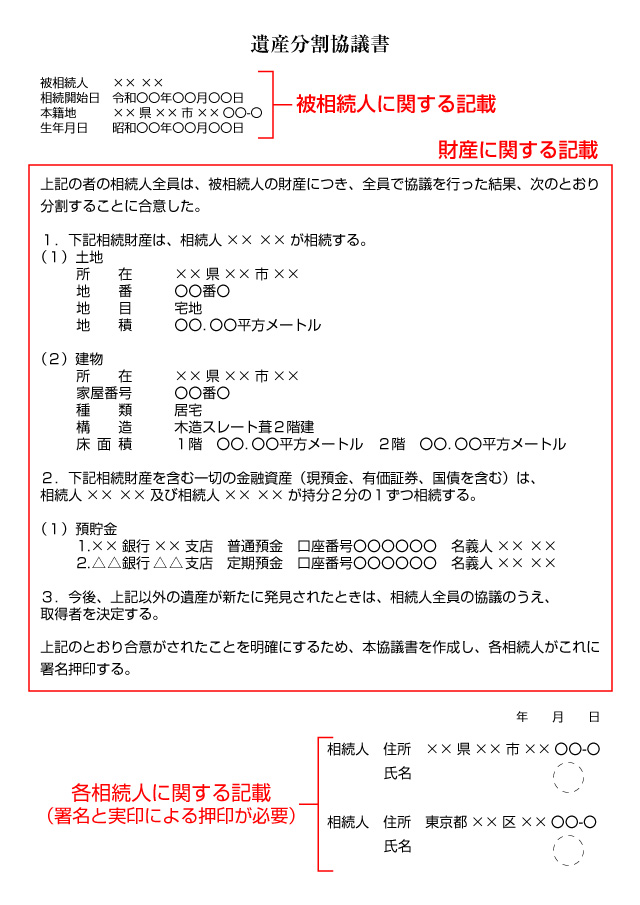

遺産分割協議がまとまったら、その結果を「遺産分割協議書」として書面化し、相続人全員が署名・押印します。

遺産分割協議書に記載すべき項目は、下記のとおりです。

遺産分割協議書の記載項目

-

被相続人の氏名・死亡日・最後の本籍地

-

被相続人の死亡により相続が発生し、法定相続人全員で協議したこと

-

相続財産の内容と相続人の氏名

-

遺産分割協議が成立した日付

関連記事

遺産分割協議書とは?必要になるケースや作成の流れ・注意点まとめ

【ひな型】遺産分割協議書は自分で作れる?作成の流れと提出方法について

ステップ6. 相続税の申告書を作成する

相続税の計算は、次の3段階で行います。

相続税の計算の流れ

- 課税される遺産の総額を算出する

- 相続税の総額を算出する

- 相続人ごとの納付税額を算出する

課税される遺産の総額を算出する

まずは、ステップ3で調べた財産を合計して、課税遺産総額を求めます。

-

計算式

-

課税遺産総額=(プラスの財産+みなし相続財産+贈与財産-マイナスの財産)-基礎控除額

相続税の総額を算出する

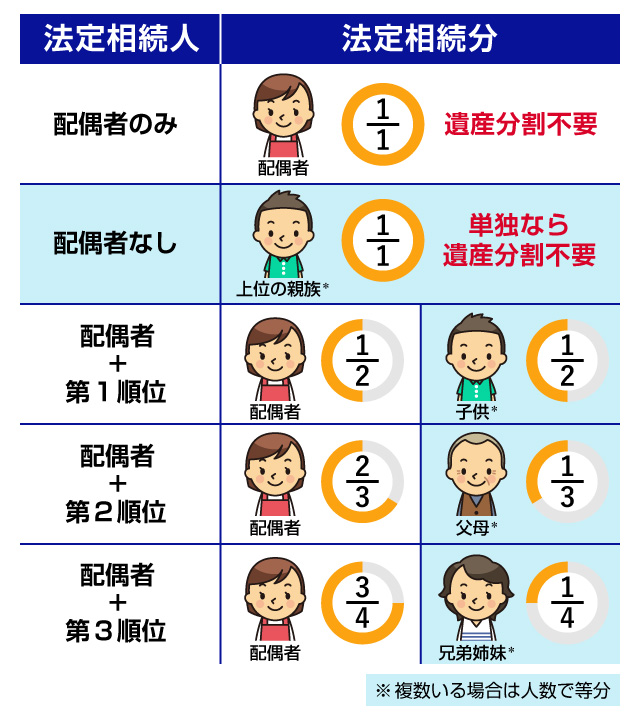

続いて、遺産をすべての相続人が法定相続分どおりに取得したものと仮定して、それぞれの相続税額を算出します。

被相続人(夫)の遺産「1億円」を「妻・長男・次男」の3人で相続する場合、基礎控除額は4,800万円(3,000万円+600万円×3人)、課税遺産総額は5,200万円となるため、相続税の総額の計算方法は次のとおりです。

| 相続人 | 法定相続分 | 法定相続分に応ずる課税遺産総額 | 相続税の総額 |

|---|---|---|---|

| 妻 | 1/2 | 2,600万円 | 2,600万円×15%-50万円=340万円 |

| 長男 | 1/4 | 1,300万円 | 1,300万円×15%-50万円=145万円 |

| 次男 | 1/4 | 1,300万円 | 1,300万円×15%-50万円=145万円 |

今回のケースの相続税の総額は「340万円+145万円+145万円=630万円」となります。

相続税の総額の計算では、以下の「法定相続分の一覧表」と「相続税の速算表」を参考にしてください。

法定相続分の一覧表

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続人ごとの納付税額を算出する

先ほど算出された相続税の総額に「実際の財産取得割合」をかけて、相続人ごとの税額を求めます。

| 相続人 | 実際の財産取得割合 | 相続税の額 |

|---|---|---|

| 妻 | 1/2 | 630万円×1/2=315万円 |

| 長男 | 1/4 | 630万円×1/4=157万5,000円 |

| 次男 | 1/4 | 630万円×1/4=157万5,000円 |

最後に、適用できる特例・税額控除を差し引くと、相続人ごとの相続税の納付額が確定します。

今回のケースでは、妻に「配偶者の税額軽減(相続税の配偶者控除)」を適用でき、1億6,000万円または配偶者の法定相続分相当額のどちらか多い金額までは財産を取得しても配偶者に相続税がかからないため、相続税は「0円」になります。長男・次男については、ほかに適用できる特例・税額控除がなければ、それぞれ「157万5,000円」ずつ相続税を支払わなければなりません。

関連記事

相続税の計算方法|課税対象となる財産や適用税率を事例をもとに解説

申告に必要な書類を集める

相続税の申告をする際には、下記のような書類を用意する必要があります。

| 種類 | 必要書類 |

|---|---|

| 身分関係 | 被相続人の戸籍謄本(出生から死亡までの連続したもの) |

| 被相続人の住民票の除票 | |

| 相続人全員の戸籍謄本 | |

| 相続人全員の住民票 | |

| 遺産分割 | 遺産分割協議書の写し(または遺言書の写し) |

| 相続人全員の印鑑証明書 | |

| 現預金 | 預貯金の残高証明書 |

| 定期預金の既経過利息計算書 | |

| 過去7年分の通帳コピーまたは取引明細書(相続人・被相続人ともに) | |

| 手元現金の額を記載したメモ | |

| 不動産 | 登記簿謄本(全部事項証明書) |

| 地積測量図および公図の写し | |

| 固定資産税課税明細書 | |

| 固定資産評価証明書 | |

| 名寄帳 | |

| 売買契約書 | |

| 賃貸借契約書(収益物件などを所有している場合) | |

| 有価証券 | 残高証明書 |

| 配当金の支払通知書 | |

| 過去7年分の取引明細(顧客勘定元帳) | |

| 生命保険 | 生命保険証券の写し |

| 生命保険金の支払通知書 | |

| 債務 | 金銭消費貸借契約書の写し |

| 借入残高証明書 | |

| 未払金の請求書 | |

| 未納の納税通知書や納付書 | |

| 葬式費用 | 葬式費用や納骨費用の請求書または領収書 |

| お布施や心付けなどのメモ書き | |

| 生前贈与 | 贈与契約書 |

| 贈与税申告書 | |

| 相続時精算課税選択届出書 |

これらの書類の具体的な内容や取得方法については、下記で詳しく解説しています。

関連記事

相続税申告の必要書類とは?添付書類の一覧や取得方法について解説

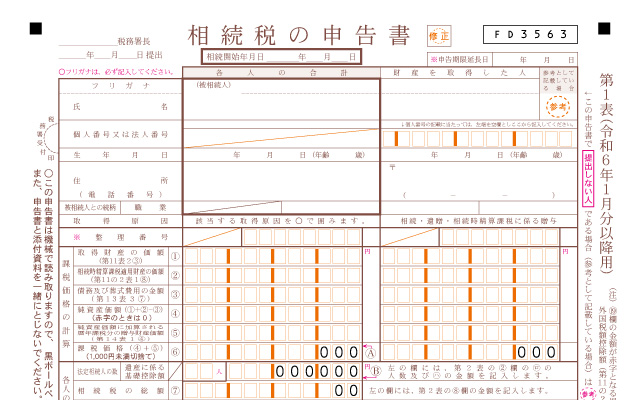

相続税の申告書は「第1表から第15表まで」あります。

相続税の申告書の様式は税務署の窓口でもらうほか、国税庁のWebサイトからダウンロードも可能です。

相続税申告書の詳しい書き方は、下記をご参照ください。

関連記事

相続税申告書の作成方法まとめ【申告が必要な人や提出期限について】

ステップ7. 相続税の申告をする

相続税申告書が完成したら、添付書類とともに税務署へ提出します。提出方法は、以下の三つから選べます。

相続税の申告書の提出方法

- 税務署の窓口に持参する

- 書類を郵送する

- e-Tax(電子申告)で送信する

方法1. 税務署の窓口に持参する

もっともオーソドックスな提出方法は、税務署の窓口に直接持って行くことです。

提出先は「被相続人の住所地を所轄する税務署」になります。たとえば札幌市で亡くなった親の財産を相続した人は、東京に住んでいたとしても札幌の税務署に提出しなければなりません。

なお、税務署の開庁時間は月曜日から金曜日(祝日は除く)の「午前8時30分から午後5時まで」です。

方法2. 書類を郵送する

平日に税務署に行けなかったり、提出先が遠方だったりした場合には、郵送で提出も可能です。

郵送の場合は「通信日付印(消印)」の日付が提出日になるため、申告期限日までに郵便局に持ち込めば構いません。

申告書は「信書」にあたることから、「郵便物」「信書便物」として送付します。ゆうパックや宅配便では送れません。

方法3. e-Tax(電子申告)で送信する

相続税は「e-Tax(電子申告)」を利用して、オンラインでの提出も可能です。

なお、手続きには基本的にマイナンバーカードが必要です。マイナンバーカードを持っていない場合には、事前に税務署へ行って、ID・パスワードを取得しなければなりません。

外部リンク

まとめ

今回は、相続税申告に関するよくある質問と、実際の申告の流れを解説しました。

ご覧いただいたとおり、相続税の申告は複雑で手間もかかるため、10カ月という短期間の間に自分でできるのか不安な方は、税理士に依頼することをおすすめします。

初回の相談を無料にしている税理士事務所もありますので、相続税の申告が必要な方や、申告が必要かどうかわからない方は、ぜひお気軽に相談してみてください。