【大まかに把握】相続税額のシミュレーション

相続税額を大まかに把握したいときに便利なのが「シミュレーションツール」です。

下記のページで案内にしたがって数字を入れていくことで、簡単に相続税額を概算できますので、ぜひ試してみてください。

相続税の計算方法を解説!概算早見表やシミュレーションツールも紹介

相続税の早見表

大まかな相続税額を知りたいときは、「早見表」を見るのもひとつの手です。「遺産総額」と「法定相続人」さえわかっていれば、相続人全員の相続税の総額が簡単にわかります。

以下では、被相続人(亡くなった人)の遺産を「配偶者と子供で相続する場合」と「子供のみで相続する場合」の早見表を紹介します。

相続人が配偶者と子供の早見表

| 法定相続人 | |||||

|---|---|---|---|---|---|

| 配偶者と子供1人 | 配偶者と子供2人 | 配偶者と子供3人 | 配偶者と子供4人 | ||

| 遺産総額 | 4,000万円 | - | - | - | - |

| 5,000万円 | 40万円 | 10万円 | - | - | |

| 6,000万円 | 90万円 | 60万円 | 30万円 | - | |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 | |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 | |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 | |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 | |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 | |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 | 1,125万円 | |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 | |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 | |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 | |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 | |

| 4億5,000万円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 | |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 | 5,500万円 | |

相続人が子供のみの早見表

| 法定相続人 | |||||

|---|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | ||

| 遺産総額 | 4,000万円 | 40万円 | - | - | - |

| 5,000万円 | 160万円 | 80万円 | 20万円 | - | |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 | |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 | |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 | |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 | |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 | |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 | |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 | |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 | |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 | |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,980万円 | 6,080万円 | |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 | |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 | |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 | |

なお、下記では、ここで紹介したもの以外の早見表も掲載していますので、ご参照ください。

【相続税の早見表】相続税はいくらかかる?計算なしで概算の税額がわかる

相続税を計算する具体的な流れ5ステップ

相続税を正しく計算するための流れは、次の5ステップです。

- 法定相続人を確定させる

- 被相続人の遺産を調査する

- 課税される遺産の総額を算出する

- 相続税の総額を算出する

- 相続人ごとの納税額を算出する

それぞれの工程を詳しくみていきましょう。

ステップ1. 法定相続人を確定させる

相続税を計算するにあたり、まずは「誰が法定相続人になるのか」を確定させなければなりません。

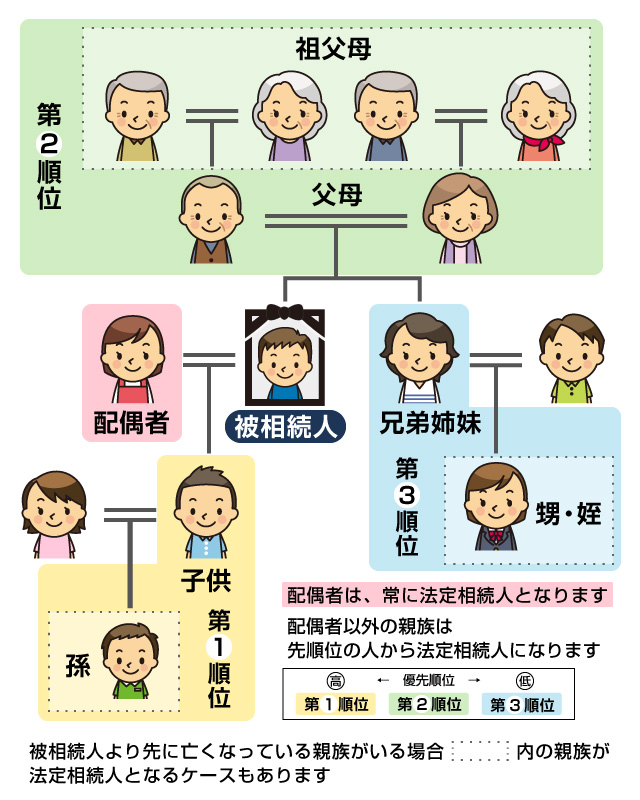

そもそも「法定相続人」とは、「民法で定められる被相続人の財産を引き継ぐ権利を持つ人」のことです。具体的には、被相続人の親族のなかから、下図の優先順位で決められます。

まず、被相続人に配偶者がいる場合は、必ず法定相続人になります。それ以外の親族の順位は、次のとおりです。

-

第1順位:被相続人の子供

-

第2順位:被相続人の直系尊属(父母や祖父母など)

-

第3順位:被相続人の兄弟姉妹

自分より上位の親族がいる場合には法定相続人にはなれません。

また、本来の法定相続人が亡くなっている場合には、代襲相続が発生することもあります。たとえば、被相続人の子供がすでに亡くなっているときは、その子供(被相続人の孫)に相続権が移ります。

以上のことを踏まえ、法定相続人の調査は「被相続人の出生から死亡までの連続するすべての戸籍謄本」を取得して、綿密に行ってください。もし後になって、法定相続人を間違えていたことがわかると、この後の工程をすべてやり直すことになります。

法定相続人とは?範囲や相続割合、確認するときの注意点について解説

ステップ2. 被相続人の遺産を調査する

続いて、相続税の対象となる被相続人の遺産を調査します。具体的に把握すべき財産の種類は、以下の五つです。

- プラスの財産

- みなし相続財産

- 贈与財産

- マイナスの財産

- 非課税財産

プラスの財産

「プラスの財産」に該当するものの例は、次のとおりです。

| 金融資産 | 現金や預貯金、有価証券(公社債、上場株式、投資信託等)など |

|---|---|

| 不動産 | 家屋(貸家も含む)、宅地(貸家建付地も含む)、農地、山林など |

| 不動産上の権利 | 借地権、地上権など |

| 動産 | 自動車や貴金属、宝石、骨董品等の家財など |

| その他 | リゾート会員権やゴルフ会員権、著作権、商標、特許権など |

このうち、不動産や有価証券、自動車などの価格は「時価」で評価されます。

時価とは「相続したときの状況下で、通常成立すると認められる取引価格」のことです。たとえば、自動車の評価額を計算する際は、一般的に「中古販売業者の買取価格の相場」が用いられます。

価格の評価が難しいのは、「不動産(土地・家屋)」です。

不動産のうち「家屋」の評価には、「固定資産税評価額」の価格を用いるのが一般的です。固定資産税評価額は毎年、市区町村役場から所有者に届く「固定資産税納税通知書」で確認できます。

続いて「土地」については、基本的に「路線価方式」で評価し、路線価のない地域では「倍率方式」を用います。路線価方式と倍率方式の概要は、次のとおりです。

| 路線価方式 | 路線価とは、市街地の道路に面した土地1㎡あたりの目安価格のこと |

|---|---|

| 国税庁のWebサイトで、毎年7月に路線価を示した地図が公表される | |

| 路線価方式で評価する際の計算式は、「評価額=路線価×各種補正率×土地の面積」 | |

| 倍率方式 | 路線価は郊外の土地には設定されていないことも多く、設定のない土地では「倍率方式」を用いる |

| 倍率方式の計算に用いる「評価倍率」は土地の所在地ごとに定められ、国税庁のWebサイトで確認できる | |

| 倍率方式で評価する際の計算式は、「評価額=固定資産税評価額×評価倍率」 |

なお、土地の評価額については「小規模宅地等の特例」の適用要件を満たしていれば最大で80%減額できます。小規模宅地等の特例の詳細は、下記をご参照ください。

小規模宅地等の特例とは?適用要件や手続き、必要書類をわかりやすく解説

土地の相続税評価額の計算方法は?評価方法や減額ポイントを解説

みなし相続財産

みなし相続財産に該当する代表的なものは、以下のとおりです。

| 死亡保険金 | 被相続人が保険料を負担していた生命保険金や損害保険金で、被相続人の死亡により法定相続人に支払われたもの |

|---|---|

| 死亡退職金 | 退職金や功労金、これに準ずる給与のなかで、被相続人の死亡後3年以内に支給が確定したもの |

| その他 | 生命保険契約や定期金に関する権利など |

これらの財産は被相続人の「死亡後」に、相続人に対して支払われるものです。受取人が被相続人以外の人となっているものは、民法上は受取人の固有の財産とされているので、厳密には「遺産」とはいえません。

しかし、被相続人の死亡により財産の移転が起こっていることから、相続税の課税対象にはなるため、「みなし相続財産」と呼ばれます。

なお、みなし相続財産のうち「死亡保険金」と「死亡退職金」は、遺族の生活を支える糧となることから、それぞれ下記で算出される金額まで相続税が非課税となります。

-

計算式

-

非課税額=500万円×法定相続人の数

みなし相続財産とは?非課税枠や生命保険金・死亡退職金との関係は?

贈与財産

被相続人の生前に相続人へ贈与された財産は、相続税の対象となる「遺産」に含めなければならないケースがあります。

生前贈与では、課税方式は「暦年課税」と「相続時精算課税」の二つから選べます。

| 暦年課税 | 相続時精算課税 | |

|---|---|---|

| 概要 | 非課税限度額の110万円を超える贈与があった年ごとに、贈与税の申告・納付をする | 累計2,500万円の贈与まで「贈与税」はかからない |

| 年110万円を超える贈与を受けた年には贈与税の申告が必要 | ||

| 年110万円を超える贈与は、贈与者が亡くなったときに相続財産に加算し相続税を計算する。それまでに納付した贈与税が相続税より多い場合は還付される | ||

| 非課税枠 | 年間110万円まで | 年間110万円まで |

| 110万円を超えた分は、累計2,500万円まで(この分は後に相続財産に加算) | ||

| 税率 | 10~55% | 一律20% |

| 贈与者の要件 | なし | 贈与する年の1月1日時点で、60歳以上の父母や祖父母 |

| 受贈者の要件 | なし | 贈与する年の1月1日時点で、18歳以上の子供や孫 |

| 利用開始時の届け出 | 不要 | 必要(110万円以下の贈与でも、相続時精算課税選択届出書を提出) |

| 持ち戻し期間 | 2023年までは相続開始前3年以内 | 過去の贈与すべて(基礎控除内の贈与は持ち戻しなし) |

| 2024年以降は段階的に延長され、相続開始前7年以内 |

暦年課税を選んだ場合、相続開始前7年以内※に生前贈与された財産は、相続税の対象となる遺産に持ち戻されます(※2024年から2031年にかけて、持ち戻し期間は3年から7年に段階的に延長)。

また、相続時精算課税は「持ち戻し期間」は限定されておらず、「年間110万円を超える贈与」については、すべて相続財産に持ち戻し、相続税が課されます。相続税額が贈与税額よりも多ければ相続時に差額を納付し、相続税額が贈与税額よりも少なければ相続時に還付されます。

以上のことから、相続税の計算をする際には、被相続人が法定相続人に生前贈与した財産も正確に把握し、必要に応じて遺産として計上しなければなりません。

死亡3年~7年以内の贈与は相続税の課税対象になる?ならないケースとは?

相続時精算課税制度とは?申告方法や必要書類、メリット・デメリットを解説

マイナスの財産

相続税の計算で把握すべき「マイナスの財産」の例は、次のとおりです。

| 借金 | 住宅ローン等の借入金、未払い金など |

|---|---|

| 保証債務 | 保証人、連帯保証人としての地位 |

| 公租公課 | 未払いの所得税や固定資産税、住民税など |

| 葬式費用 | 通常の通夜、葬儀社や寺に支払う葬式費用一式(※一部の費用を除く) |

| その他 | 損害賠償債務など |

これらの財産の金額は、相続税の対象となる遺産額から差し引くことができます。

なお、預貯金や不動産などの「プラスの財産」よりも、マイナスの財産が多い場合には、「相続放棄」をするのも一手です。相続放棄をすると、プラスの財産を引き継ぐことはできませんが、被相続人の借金を相続人が背負う必要がなくなります。

ただし、相続放棄をするには、被相続人が亡くなってから3カ月以内に家庭裁判所で手続きをしなければなりません。

期日までに財産調査が終わらない場合には「限定承認」の手続きをすることで、マイナスの財産の返済義務は、プラスの財産の範囲に限定されます。限定承認は相続人全員で行う必要があります。

マイナスの財産を把握するうえで注意したいのが、「葬式費用」です。葬式費用として遺産総額から控除できるものは下記のように細かく決まっているため、判断を間違えないよう注意してください。

| 控除できる | 通夜、告別式の費用 |

|---|---|

| 通夜、告別式での飲食費 | |

| お布施、戒名料、お車代 | |

| 火葬、埋葬の費用 など | |

| 控除できない | 香典返し |

| 初七日、四十九日、一周忌の法事の費用(※初七日は、告別式と同時に実施して、代金の区別がつかない場合には、葬式費用に含められる) | |

| 墓地、墓石、位牌、仏壇の購入費用 |

亡くなった人の借金も相続財産に含まれる!借金があったときの対処法三つ

葬儀費用で相続税が安くなる?相続財産から控除する方法を解説

非課税財産

相続税は、次のような財産には課税されません。

| 祭祀(さいし)財産 | 生前から所有している墓地・墓石や仏壇、仏具など |

|---|---|

| 寄付財産 | 相続税の申告期限までに、国・地方公共団体・公益を目的とする事業を行う特定法人に寄付したもの |

| 日常礼拝用の財産 | 庭内神しなど、日常礼拝の用に供しているもの |

ただし、上記で挙げた祭祀財産でも、投資の目的やコレクションとしてや、節税目的で購入されたものは課税対象になることがあります。たとえば、高価な「純金の仏像」などは、仏具としてではなく、「金」を保有していると税務調査で指摘されることもあります。

相続税がかからない非課税財産とは?非課税対象となる財産や注意点を解説

以上、相続税を計算するうえで把握すべき財産を解説しました。財産調査については、下記でも詳しく解説しています。

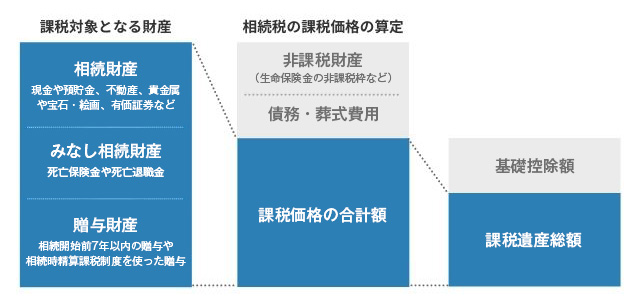

ステップ3. 課税される遺産の総額を算出する

財産の調査が終わったら、「課税遺産総額」を計算します。具体的な計算方法は、次の3ステップです。

- 相続財産・みなし相続財産・贈与財産の金額を足す

- 1で算出された額から、マイナスの財産を差し引く(同時に非課税財産が含まれていないか確認する)

- 2で算出された金額から「基礎控除額」を差し引く

上記のうち、3ステップ目に出てくる「基礎控除額」は、以下の式で計算できます。

-

計算式

-

相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)

相続税の基礎控除額を差し引いて算出された「課税遺産総額」に対して、相続税が課税されることになります。

なお、ここで金額が0円になった場合、相続税額は0円で申告の手続きも不要です。

相続税の基礎控除とは?控除額の計算方法と相続税がかかるかどうかの判断方法を解説

ステップ4. 相続税の総額を算出する

続いて、前のステップで算出された「課税遺産総額」をもとに、「相続税の総額」を求めます。具体的な計算の流れは、次のとおりです。

1.- 課税遺産総額を、すべての法定相続人が法定相続分どおりに取得したと仮定する

- 法定相続人ごとに相続税額を計算する

- すべての相続人の相続税額を足す

ここでは、下記のシチュエーションでの具体的な計算方法を見ていきます。

| 遺産総額 | 2億円 |

|---|---|

| 基礎控除額 | 4,800万円(3,000万円+600万円×3人) |

| 課税遺産総額 | 1億5,200万円 |

| 法定相続人 | 被相続人の「妻・長男・次男」の3人 |

課税遺産総額を法定相続分どおりに取得したと仮定する

今回の例における、それぞれの相続人の法定相続分と、その割合で相続したときの取得額は、次のとおりです。

| 法定相続分 | 法定相続分に応ずる取得額 | |

|---|---|---|

| 妻 | 1/2 | 1億5,200万円×1/2=7,600万円 |

| 長男 | 1/4 | 1億5,200万円×1/4=3,800万円 |

| 次男 | 1/4 | 1億5,200万円×1/4=3,800万円 |

法定相続分とは?法定相続人の優先順位と遺産の相続割合の計算方法を解説

相続人ごとの相続税額を計算する

続いて、下記の「速算表」を見ながら、相続人それぞれの相続税額を計算します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

今回のシチュエーションでのそれぞれの法定相続人の具体的な計算方法は、次のとおりです。

| 妻 | 7,600万円×30%-700万円=1,580万円 |

|---|---|

| 長男 | 3,800万円×20%-200万円=560万円 |

| 次男 | 3,800万円×20%-200万円=560万円 |

相続人の相続税額を合算する

最後に、相続人全員の相続税額を足し合わせて、相続税の総額を求めます。

今回の例では、相続税の総額は「1,580万円+560万円+560万円=2,700万円」となります。

ステップ5. 相続人ごとの納税額を算出する

最終ステップでは、ここまでで算出された「相続税の総額」から、実際の取得分に応じた相続人ごとの相続税額を求めます。

ここでは、先ほどまでの例で実際の取得額が次のとおりだったと想定して、実際に計算をしてみます。

| 実際の取得額 | |

|---|---|

| 妻 | 1億円 |

| 長男 | 6,000万円 |

| 次男 | 4,000万円 |

このケースでは、それぞれの相続人の相続税額の計算は、以下のとおりです。

| 妻 | 2,700万円×(1億円/2億円)=1,350万円 |

|---|---|

| 長男 | 2,700万円×(6,000万円/2億円)=810万円 |

| 次男 | 2,700万円×(4,000万円/2億円)=540万円 |

この税額に相続税の特例・税額控除の額を差し引いた金額を、税務署に納付することになります。相続税の特例・税額控除の主なものは、次のとおりです。

| 配偶者の税額軽減 | 被相続人の配偶者は、「1億6,000万円」または「法定相続分相当額」のどちらか多い金額までの取得財産について相続税がかからない |

|---|---|

| 贈与税額控除 | 相続財産に加算した生前贈与の財産について、支払済みの贈与税があれば、その分相続税から差し引ける |

| 未成年者控除 | 未成年の相続人は、相続税額から「10万円×(18歳-相続開始時の年齢)」の額を差し引ける |

| 障害者控除 | 障害を持つ相続人は、相続税額から障害の等級に応じた額を差し引ける |

| 相次相続控除 | 1回目の相続から、10年以内に2回目の相続が起きたときに負担を軽減できる |

なかでも「配偶者の税額軽減(相続税の配偶者控除)」は税負担を大きく軽減できます。今回の例では「妻」の取得額は「1億円」で1億6,000万円以下のため、妻の納付税額は0円になります。

2割加算の対象者

相続税には、血縁関係が薄い人が相続したときに、税額が2割加算されるルールがあります。

具体的には、以下に該当する人が被相続人の遺産を受け取った場合、ここまでで算出された相続税額に2割加算(1.2倍)した金額を納付しなければなりません。

-

被相続人の兄弟姉妹

-

被相続人の甥・姪

-

被相続人の孫(代襲相続人の場合は除く)

-

被相続人の祖父母

-

被相続人の一親等以外の受贈者(遺贈を受けた人)

なお、被相続人が自分の孫を養子にして相続させた場合も、2割加算ルールが適用されます(代襲相続人の場合は除く)。

相続税の2割加算とは?対象になる人や計算方法・注意点をわかりやすく解説

相続税を正しく計算するには税理士に相談するのも一手

今回は、相続税の計算方法を解説しました。

ご覧いただいたとおり、相続税を求めるには少々複雑な計算になります。税理士事務所によっては、無料相談でおおよその税額を計算してくれることもありますので、ご自身での計算に自信が持てないときは税理士に相談してみることをおすすめします。