相続税の2割加算とは?

「相続税の2割加算」とは、被相続人から財産を相続したり、遺言によって財産を受け取ったりした人が、下記に該当しないとき、その人の相続税額が2割増しになる制度です。

-

被相続人の配偶者

-

被相続人の父母

-

被相続人の子供(孫養子の場合を除く)

-

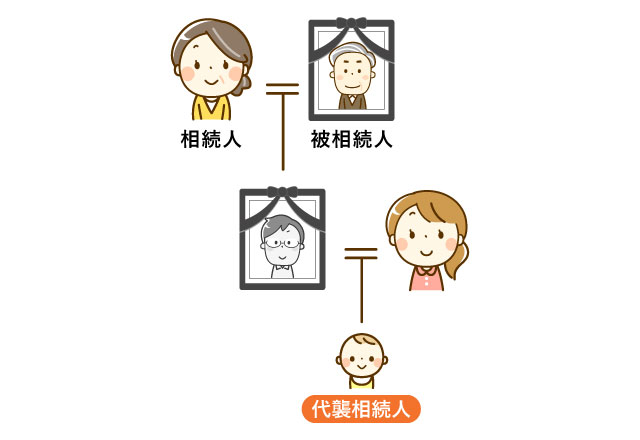

代襲相続人となった直系卑属(孫など)

2割加算の対象でよくあるのは、「きょうだい」と「孫養子」が相続人になるケースです。

この「相続税の2割加算」の制度が設けられている主な理由は、以下の二点とされています。

- 被相続人の配偶者や親子関係にある人に比べて、それ以外の人への財産の移転は偶然性が高いため

- 子供を一代飛ばして孫に直接相続させるような場合、本来であれば子供から孫への相続でもう一度、相続税が課税される機会が失われるため

相続税の2割加算の対象者

相続税の2割加算の対象になるかどうかは、「被相続人との関係性」によって決まります。具体的な対象者は、下表のとおりです。

| 2割加算になる | 2割加算にならない |

|---|---|

| ・きょうだい | ・配偶者 |

| ・おい、めい | ・実子 |

| ・祖父母(その上の世代の直系尊属も対象) | ・養子(孫養子を除く) |

| ・孫(代襲相続人ではないとき) | ・父母 |

| ・遺贈を受けた法定相続人以外の人(子供の配偶者、内縁の妻や夫、友人など) | ・孫(代襲相続人のとき) |

関連記事

遺贈と相続の違いとは?手続きや税金などの異なる点5つ

「孫」が2割加算になるかの判断方法

相続において「孫」が財産を取得する場合、2割加算の対象になるかどうかは、次のように状況によって異なります。

- 「代襲相続人」になった孫:2割加算の対象外

- 「受遺者」になった孫:2割加算の対象

- 「孫養子」になった孫:2割加算の対象

- 「代襲相続人」でもある「孫養子」:2割加算の対象外

それぞれのケースについて、詳しく見ていきましょう。

ケース1.「代襲相続人」になった孫は対象外

被相続人の子供が相続開始前に亡くなっている場合や、相続欠格・相続廃除によって相続権を失っている場合は、その人の子供(被相続人から見て孫)が代わりに相続人となります。これを「代襲相続」といいます。

この代襲相続によって財産を取得した孫は、「亡くなった親の代わりに相続する」という立場であることから、「一親等の血族」と同様に扱われ、2割加算の対象にはなりません。

ケース2.「受遺者」になった孫は対象

被相続人が遺言によって財産を特定の人に与えることを「遺贈」といい、ここで財産を受け取る人のことを「受遺者」と呼びます。

代襲相続人ではない孫がこの「受遺者」として財産を取得する場合、原則として2割加算の対象となります。

ただし、孫の親が亡くなっていて、孫が「代襲相続」するケースでは、2割加算されません。

ケース3.「孫養子」になった孫は対象

祖父母と養子縁組した孫のことを、「孫養子」といいます。この孫養子は、原則として2割加算の対象です。

これは、養子縁組によって財産を一世代飛ばして渡されたことに対して、「相続税の課税機会の逸失」を調整する趣旨があるとされています。

関連記事

孫を養子にすると相続税対策になる?養子縁組をするメリットと注意点を解説

ケース4.「代襲相続人」でもある「孫養子」は対象外

少し複雑なケースですが、「孫養子」が、親(被相続人の子供)が相続開始前に亡くなっているなどの理由で「代襲相続人」になる場合があります。その場合は、2割加算は適用されません。

これは、孫養子としての立場よりも、代襲相続人としての立場のほうが優先されるためです。

(相続税額の加算)

第十八条 相続又は遺贈により財産を取得した者が当該相続又は遺贈に係る被相続人の一親等の血族(当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつた当該被相続人の直系卑属を含む。)及び配偶者以外の者である場合においては、その者に係る相続税額は、前条の規定にかかわらず、同条の規定により算出した金額にその百分の二十に相当する金額を加算した金額とする。

2 前項の一親等の血族には、同項の被相続人の直系卑属が当該被相続人の養子となつている場合を含まないものとする。ただし、当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつている場合は、この限りでない。

相続税の2割加算の計算方法

「相続税の2割加算」が適用されるときは、対象者が納めるべき相続税額に対して、その20%相当額が上乗せされます。つまり、相続税額が「1.2倍になる」ということです。

なお、加算する前の税額は、次の流れで計算します。

STEP1 遺産総額を計算

STEP2 課税遺産総額を計算

STEP3 法定相続分に応じた各人の相続税額を計算

STEP4 相続税の総額を計算

STEP5 各相続人の相続税額を計算

詳細は、下記のコンテンツをご参照ください。

関連記事

相続税の計算方法|課税対象となる財産や適用税率を事例をもとに解説

【具体例】きょうだいが相続した場合

ここでは、下記のケースを想定しながら、実際に2割加算が適用されるときの相続税の計算方法を見ていきます。

-

被相続人:兄

-

相続人:弟一人のみ

-

相続財産:預貯金1億円

まずは下記のように、弟が負担する「本来の相続税額」を計算します。

| 1. 基礎控除額を求める | ・基礎控除額は「3,000万円+(600万円×法定相続人の数)」で計算する |

|---|---|

| ・今回のケースでは「3,000万円+(600万円×1人)=3,600万円」 | |

| 2. 課税遺産総額を算出する | ・課税遺産総額とは、相続税の対象となる遺産の価額のことで、「遺産総額-基礎控除額」で計算できる |

| ・今回は「1億円-3,600万円=6,400万円」 | |

| 3. 相続税額を計算する | ・このケースでは、相続人が弟一人のため、課税遺産総額6,400万円をもとに、速算表(出典:国税庁ホームページ)を使って税額を計算する |

| ・「6,400万円×30%-700万円=1,220万円」 |

こうして算出された「1,220万円」を1.2倍することで、相続人である弟が納めるべき相続税額がわかります。

-

計算式

-

1,220万円×1.2=1,464万円

なお、これはあくまで単純化した事例であり、実際の税額計算では「各種特例の適用」などによって金額が変動します。

ご自身の正確な税額については、必ず相続専門の税理士に確認するようにしてください。

相続税の2割加算に関するよくある質問

最後に、相続税の2割加算に関してよくある質問にお答えします。

Q1. 相続放棄をした場合、2割加算の扱いはどうなる?

相続放棄をした人は、「はじめから相続人でなかった」とみなされます。

そのため、相続放棄をした人には相続税は課されず、2割加算も無関係です。

ただし、相続放棄によって、ほかの人が新たに相続人になった場合は、その人の相続税が2割加算となる可能性があります。

たとえば、被相続人の子供が相続放棄をして「きょうだい」が相続人になった場合、そのきょうだいは2割加算の対象です。

Q2. 生命保険金や死亡退職金も2割加算の対象になる?

生命保険金や死亡退職金は、「みなし相続財産」として相続税の課税対象になります。

このため、生命保険金や死亡退職金を受け取った人が「被相続人のきょうだい」などであれば、その相続税に対して2割加算が適用されます。

Q3. 2割加算を適用せずに相続税申告したらどうなる?

相続税の2割加算の対象にもかかわらず、それを計算に含めずに相続税を申告した場合、税務署からの指摘により「修正申告」が必要になることがあります。

その際は、過少申告加算税や延滞税などが課されて、税負担が重くなる可能性が高いです。

関連記事

相続税の税務調査で追徴課税が発生するのは9割!どんなケースで起きるのか?

Q4. 2割加算の対象でも孫に相続させるメリットはある?

2割加算の対象になったとしても、孫に財産を相続させることにメリットがあるケースがあります。

世代を一つ飛ばして孫に財産を移転させることで、本来であれば親から子供へ、子供から孫へと二回相続税が課されるところを一回で済ませられて、2割加算を加味してもトータルの税額が低くなるかもしれません。

ただし、税負担の面で有効な選択をするためには、綿密なシミュレーションが必須です。最適な対策をするには、相続専門の税理士に相談することをおすすめします。

Q5. 2割加算と生前贈与の関係は?

生前贈与された財産であっても、相続が発生した際に相続税の計算対象に含められる(持ち戻される)場合があります。

たとえば、相続時精算課税制度を利用した贈与や、亡くなる前の一定期間内(※1)に行われた暦年贈与などがこれに該当します。

このとき、最終的に相続税を負担する人が、きょうだいや孫養子など2割加算の対象者である場合には、その贈与財産にかかる相続税額に対して2割加算されます。

【注釈】

※1 2024年1月1日以後の贈与から、持ち戻し期間は「相続開始前3年から7年」に段階的に延長されている

相続税の2割加算で判断に迷ったら専門家に相談を!

今回は、「相続税の2割加算の対象者」や「2割加算になるときの税額の計算方法」を解説しました。

特に代襲相続が発生していたり、「孫」が相続に関わったりする場合などは、個別の状況によっては2割加算の適用の判断が難しくなることがあります。

相続税の2割加算の扱いについて、ご不明な点などがありましたら、相続専門の税理士にご相談ください。初回の面談は無料の事務所もあります。