不動産をスムーズに相続するための流れ

不動産の相続をスムーズに進めるためには、下記のステップを踏むことをおすすめします。

| 被相続人の生前 | ステップ1. 被相続人の生前に不動産を把握する |

|---|---|

| ステップ2. 被相続人の意思を確認しておく | |

| ステップ3. 利用予定のない不動産は売却を検討する | |

| 被相続人の死後 | ステップ4. 被相続人の死後に遺産分割協議をする(遺言書がない場合) |

| ステップ5. 相続税の申告・納付をする | |

| ステップ6. 相続登記をする | |

| ステップ7. 相続した不動産を活用する |

ここでは、それぞれのステップを詳しく見ていきます。

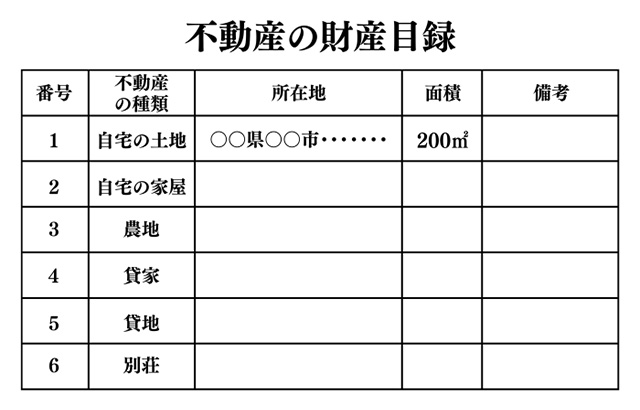

ステップ1. 被相続人の生前に不動産を把握する

相続手続きをスムーズに進めるため、まずは被相続人が生きている間に、相続対象の不動産を把握しておくことをおすすめします。

被相続人が亡くなった後でも、下記の方法で所有している不動産の確認は可能ですが、それぞれデメリットがあります。

| 不動産を確認する方法 | 概要 | デメリット |

|---|---|---|

| 固定資産税納税通知書を確認する | 毎年、市区町村から送付される固定資産税納税通知書には、所有している不動産の情報が載っている | ・免税点以下の不動産は記載されていない ・共有の場合、代表者のみに通知書が送付される |

| 名寄帳を取得する | 名寄帳には、特定の人が市区町村内で所有している不動産が一覧で載っている | ・取得には相続人であることを証明する書類(法定相続情報一覧図や遺言書など)、自身の身分証明書などが必要 |

以上を踏まえると、所有する不動産について、被相続人から直接聞いておくことが、もっとも確実で手っ取り早い方法だといえます。

把握できた不動産は、「財産目録」としてまとめておきましょう。

ステップ2. 被相続人の意思を確認しておく

被相続人は、「所有している不動産を〇〇に相続してほしい」という希望を持っていることがあります。

そこで、生前に被相続人の意思を確認しておくと、相続人は納得感を持ってスムーズに遺産分割ができます。

被相続人の意思を確認する際には、ほかの相続人に「先んじた」と思われないように配慮した方がいいでしょう。

被相続人と一対一で話すのではなく、正月やお盆など、親族が集まる機会を利用して、相続人全員が揃った場で話し合うことをおすすめします。

被相続人に明確な意思がある場合は、ぜひ「遺言書」の作成をすすめてみてください。遺言書があれば、原則として、遺言書の内容に基づき、被相続人の意思に沿って遺産分割が行われます。

後に遺産分割協議を行う必要もなくなり、相続手続きがよりスムーズに進行します。

関連記事

遺言書とは?遺言書の種類や効力、書き方の文例を解説

ステップ3. 利用予定のない不動産は売却を検討する

相続財産のなかに、利用予定のない不動産(別荘・山林など)がある場合は、相続開始前に売却することを検討しましょう。

不要な不動産を手放すことには、次のようなメリットがあります。

-

管理の手間・費用がかからなくなる

-

固定資産税がかからなくなる

-

相続後に名義変更(相続登記)の手続きが不要になる

-

不動産を現金に変えることで遺産分割しやすくなる

不動産を売却する際は、個人間での取引はトラブルになることがあるため、「不動産会社」に仲介を依頼するのが一般的です。

後の相続税対策を考慮するなら、この時点で一度、相続専門の税理士に相談するのもおすすめです。税理士は、不動産の売却に関する税金のアドバイスだけではなく、信頼できる不動産会社を紹介してくれることもあります。

ステップ4. 被相続人の死後に遺産分割協議をする(遺言書がない場合)

ここからは、「被相続人の死後」の手続きです。

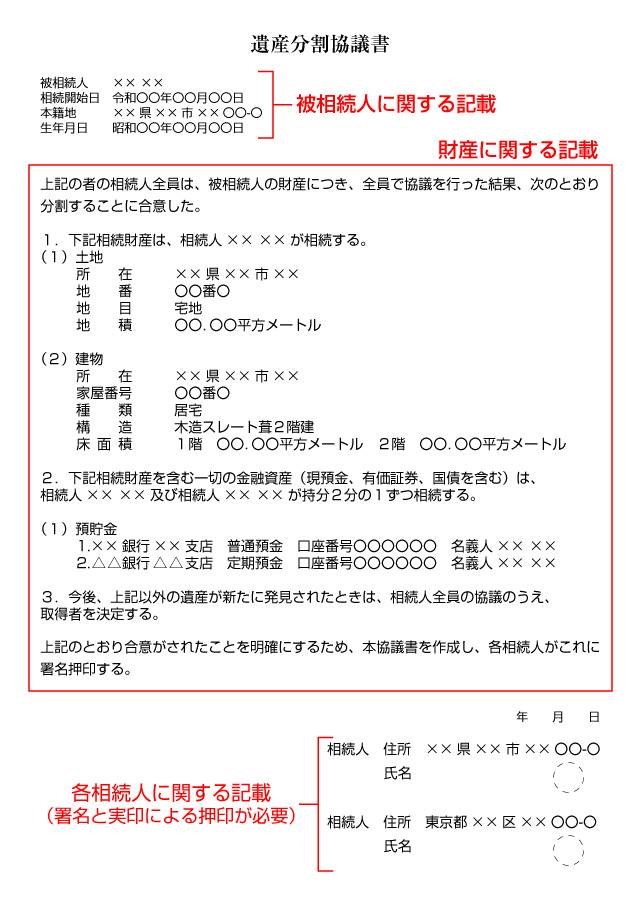

まず、被相続人が遺言書を残さずに亡くなった場合、相続人全員で遺産分割協議をして、「誰がどの財産を相続するか」を決めます。

遺産に不動産が含まれる場合、主に以下の4つの分割方法があります。

-

現物分割:財産ごとに、相続する人を決める方法

-

代償分割:多く財産を相続した人が、ほかの相続人に代償金(金銭)を支払って公平性を保つ方法

-

換価分割:不動産を売却して、その売却代金を相続人で分割する方法

-

共有分割:不動産の「持ち分」を設定して、共有者全員で共有する方法

それぞれのメリット・デメリットを考慮して、最適な分割方法を選んでください。

| メリット | デメリット | |

|---|---|---|

| 現物分割 | 分割方法がシンプルでわかりやすい | 財産の評価額に差がある場合、不公平が生じやすい |

| 代償分割 | 不動産を現物のまま、特定の相続人が取得できる | 代償金を支払う相続人に、十分な資金力が必要 |

| 換価分割 | 現金で分割するため、公平性を保ちやすい | 不動産を手放すことになり、売却に時間がかかる場合もある |

| 共有分割 | 不動産を維持しつつ、公平な利用を目指せる | 不動産の売却などに共有者の同意が必要となり、後でトラブルに発展する場合がある |

遺産分割の話し合いが終わったら、遺産分割協議書を作成します。

遺産分割協議がまとまらない場合は、家庭裁判所に遺産分割調停を申し立てる方法もあります。調停では、調停委員が間に入って、相続人同士の話し合いをサポートしてくれます。

ステップ5. 相続税の申告・納付をする

相続税の申告・納付期限は「被相続人が亡くなったことを知った日の翌日から10カ月」です。

この期限を過ぎてしまうと、以下のようなペナルティが発生することがあります。

-

延滞税:納付期限を過ぎた日数に応じて課される、遅延利息に相当する税金

-

無申告加算税:期限内に申告しなかった場合に課される税金

これらのペナルティは、本来納めるべき相続税の他に課されるため、さらに負担が増えてしまいます。

また、相続税の申告書の作成や税額計算は、非常に難易度が高いです。

たとえば、不動産の価額を評価するには、下記のような方式で計算をしなければなりません。

| 計算方法 | 概要 |

|---|---|

| 路線価方式 | 道路に面した土地の1㎡あたりの価額(相続税路線価)を基準に、土地の面積をかけて評価額を計算する |

| 倍率方式 | 固定資産税評価額に一定の倍率を乗じて、土地の評価額を計算する |

相続税の知識が少ないまま申告すると、次のようなケースも考えられます。

-

税額の計算を間違えたため、税務署の調査が入る

-

特例や税額控除を適用せず、税の負担が重くなる など

以上のことから、相続税申告は「相続専門の税理士」に依頼するのが安心です。税理士に依頼することで、次のようなメリットがあります。

-

正しく申告できる:専門知識に基づいて、正確な申告書を作成してくれる

-

税負担を抑える:適用できる特例や税額控除を活用し、税負担を抑える方法を示してくれる

-

税務調査も安心:税務署からの問い合わせや調査に、適切に対応してくれる

-

手間を省ける:面倒な手続きを代行してくれるため、時間と手間を大幅に省ける

関連記事

相続税の申告・納付期限は10カ月!相続開始から申告書作成までの流れまとめ

相続した不動産の相続税評価額は?土地・建物の計算方法や注意点を解説

ステップ6. 相続登記をする

相続した不動産の名義を、亡くなった人から相続人に変更する手続きを「相続登記」といいます。

手続きにあたっては、登記申請書を作成したうえで、次のような資料を添付して、管轄する法務局に提出します(詳しくは法務局ウェブサイトをご覧ください)。

相続登記の添付書類(例)

-

不動産の登記事項証明書(登記簿謄本)

-

被相続人の住民票の除票

-

被相続人の出生から死亡までの連続するすべての戸籍謄本

-

法定相続人全員の戸籍謄本・印鑑証明書

-

不動産の新たな所有者となる相続人の住民票

-

遺産分割協議書または遺言書

-

固定資産評価証明書または固定資産税課税明細書 など

相続登記にかかる費用としては、上記の書類を揃えるための手数料に加えて、登録免許税も納める必要があります。

-

計算式

-

登録免許税=固定資産税評価額×0.4%

相続登記は、ご自身での手続きも可能です。しかし、非常に手間がかかり、専門知識も求められるため、司法書士に依頼することをおすすめします。

関連記事

相続登記とは?手続きの流れや義務化による変更点、かかる費用を解説

ステップ7. 相続した不動産を活用する

相続した不動産は「自分で住む」以外にも、次のような活用方法があります。

| 活用方法 | 具体例 |

|---|---|

| 更地のまま賃貸する | ・借りた人がその土地に建物を建てて事業などを行う |

| 建物・構築物をリフォームまたは新たに建設して事業を行う | ・自宅をリフォームして入居者を募集する ・ビルを建ててテナントを募集する ・駐車場やトランクルームを設置して利用者を募集する ・太陽光発電事業を行う |

これらの不動産活用を成功させるためには、以下のポイントを考慮しなければなりません。

-

立地

-

敷地面積、延べ床面積

-

初期費用

-

収益性

-

管理の手間 など

さらに、場合によっては不動産を売却したうえで、別の不動産や資産を購入することも選択肢に入ります。

以上のような判断は、不動産を活用した事業を行った経験がない場合、ご自身のみで行うのは難しいと思われます。そこで一度、不動産会社に相談してみるのもおすすめです。

【ケース別】不動産の相続トラブルの防止策

ここでは、不動産を巡る親族間のトラブルを防止する方法を、次の三つのケースごとに解説します。

- 「土地を誰が相続するか」でもめている

- ほかの相続人に代償金を支払う資金がない

- 被相続人の配偶者の「住まい」に関してもめている

ケース1. 「土地を誰が相続するか」でもめている

被相続人が所有していた「土地」を誰が相続するのか、親族間でもめているとき、有効な解決策の一つになるのが、「分筆(ぶんぴつ)」です。

分筆とは、一つの土地を複数の土地に分割することです。

土地を分筆することによって、相続人それぞれが土地を単独で所有できるようになります。

しかし、分筆は万能な解決策ではなく、以下の点に注意が必要です。

| 注意点 | 概要 |

|---|---|

| 平等な分筆は難しい | 土地の形状や方位、接道状況などによって価値が異なり、単純に土地の面積を半分にしただけでは、平等にならないことがある |

| 費用がかかる | 分筆する際は、測量費用や登記費用などのコストがかかる |

| 売却で不利になることがある | 土地を分割して一つあたりの土地の面積が狭くなることで、売却価格が大幅に安くなることがある |

以上のことから、分筆よりも先に「代償分割」や「換価分割」を検討することをおすすめします。

ケース2. ほかの相続人に代償金を支払う資金がない

遺産に不動産の割合が多いときは、「代償分割」によって相続人間の平等を保つことが有効な手段です。

代償分割をスムーズに行うために必要なのが、「代償金を支払うための資金」です。

不動産を相続する人に十分な資金がないと、代償金を支払えず、遺産分割協議がまとまらない場合も考えられます。

このようなケースでは、「生命保険金」の活用がおすすめです。不動産を取得する予定の人を生命保険金の受取人にすることで、保険金を代償金にあてることができます。

ただし、生命保険金は民法上「受取人固有の財産」として扱われ、相続財産ではありません(相続を原因として財産が移転するため、相続税上、相続財産とみなして相続税が課せられています)。

生命保険金を使って、実際のプラスの相続財産を超える代償金を支払った場合、その超過分は「贈与」とみなされる場合があります。

「贈与」に該当すると、贈与税を申告・納付する義務が生じます。

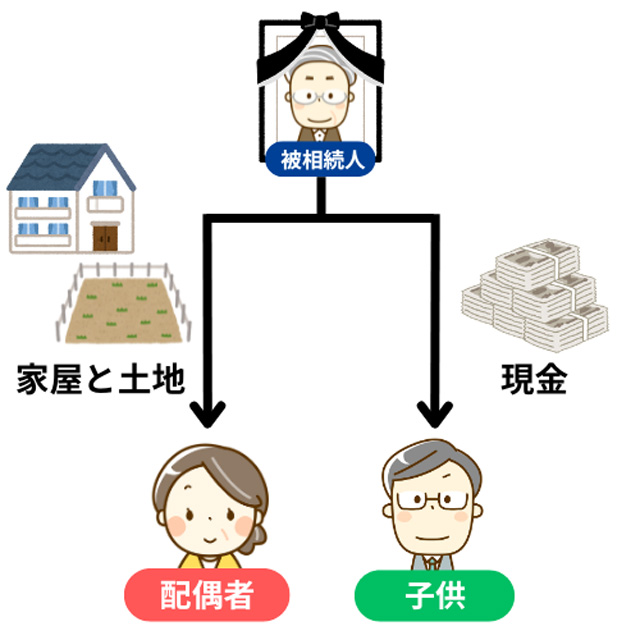

ケース3. 被相続人の配偶者の「住まい」に関してもめている

親子関係が良好でないと、被相続人の死後、配偶者の「住まい」を巡ってトラブルになることがあります。

たとえば、下記のケースで配偶者が「土地・家屋」を相続したい場合、法定相続分どおりに遺産分割するのであれば、「現金」はすべて子供が取得します。

| 法定相続人 | 被相続人の配偶者と子供の合計2人 |

|---|---|

| 被相続人の財産 | 「5,000万円の土地・家屋」と「5,000万円の現金」のみ |

これでは、配偶者が固有の財産を持っていない場合に親子仲が悪くて子供からの援助を受けられないと、配偶者の生活資金が不足することも考えられます。

そこで活用したいのが、「配偶者居住権」です。

配偶者居住権とは「被相続人の配偶者が、相続開始時に住んでいた建物に無償で住み続けられる権利」のことです。

建物の所有権とは別に設定できるため、先ほどのケースでは、次のように遺産分割ができます。

| 配偶者 | 土地・家屋の配偶者居住権+現金2,500万円 |

|---|---|

| 子供 | 土地・家屋の所有権+現金2,500万円 |

これによって、配偶者は自分の住まいと生活資金の両方を確保して、安心して暮らせます。

不動産にかかる相続税対策

不動産にかかる相続税対策としては、以下の四つが挙げられます。

- 小規模宅地等の特例を活用する

- 贈与税の配偶者控除(おしどり贈与)を活用する

- 値上がりが予想される土地を生前贈与する

- 借り入れをして新たな不動産を購入する

それぞれ詳しく見ていきましょう。

方法1. 小規模宅地等の特例を活用する

「小規模宅地等の特例」とは、被相続人が居住や事業に使っていた土地について、一定要件を満たす場合に土地の相続税評価額を最大80%減額できる制度です。

小規模宅地等の特例の対象となる土地の種類は、以下の四つです。

| 土地の種類 | 概要 |

|---|---|

| 特定居住用宅地等 | 被相続人または、被相続人と生計を一にしていた親族が住んでいた土地 |

| 特定事業用宅地等 | 被相続人または、被相続人と生計を一にしていた親族が事業に使っていた土地 |

| 特定同族会社事業用宅地等 | 被相続人およびその親族などが50%超の株式を所有する同族会社の事業に使われていた土地 |

| 貸付事業用宅地等 | 被相続人または、被相続人と生計を一にしていた親族が不動産貸し付け業などに使っていた土地 |

「小規模宅地等の特例」を適用すれば、土地の相続税評価額を最大80%減額できるため、相続税の負担を大幅に抑えられる場合があります。詳細については、下記のコンテンツをご参照ください。

関連記事

小規模宅地等の特例とは?適用要件や手続き、必要書類をわかりやすく解説

方法2. 贈与税の配偶者控除(おしどり贈与)を活用する

「贈与税の配偶者控除」(通称:おしどり贈与)は、「婚姻期間が20年以上」の夫婦の間で「居住用不動産または居住用不動産の購入資金」を贈与した場合に活用できる制度です。

適用することで、贈与税の計算をする際に最大「2,000万円」まで控除できます。

贈与税の配偶者控除を活用して、被相続人の所有する不動産を配偶者に渡すことで相続財産を減らせば、相続税の負担を抑えることにつながります。

また、贈与した住居は、贈与者が亡くなったときに遺産分割の対象にならないため、配偶者の住まいを確保できる点もメリットです。

贈与税の配偶者控除の詳しい適用要件などは、下記のコンテンツでご確認ください。

関連記事

おしどり贈与とは?メリット・デメリットや手続き方法・必要書類を解説

方法3. 値上がりが予想される土地を生前贈与する

将来、値上がりが予想される土地については、「相続時精算課税制度」を活用して、相続人に生前贈与することが有効です。

相続時精算課税制度の最大のポイントは、贈与した財産が「贈与時の価額」で相続財産に加算されることです。

たとえば、「3,000万円」の土地を生前贈与して、後に相続が発生した時点で「4,500万円」に値上がりした場合、相続税の計算には「贈与時点の3,000万円*」を相続財産に加算します。

これによって、差額の分だけ遺産総額が少なくなり、相続税の金額も減少します。

なお、「家屋」は基本的に経年で評価が下がるため、生前贈与してしまうと、かえって相続税の負担が重くなることも考えられます。

* 令和6年以降の贈与については110万円を控除します。

方法4. 借り入れをして新たな不動産を購入する

一般的に、不動産の相続税評価額は「実際に売買される価格(時価)」よりも低く評価されます。

たとえば、「1億円」で購入した不動産は、相続税を計算する際の評価額が「8,000万円程度」になることもあります。

このため、遺産のなかに不動産が多いと、相続税の負担を抑えられる場合があります。

さらに、借り入れをして不動産を購入することで、「借入金」の金額を遺産総額から差し引くことができます。

以上のことから、相続税対策としては「借り入れをして新たな不動産を購入すること」も有効だといえます。

ただし、借り入れする際は綿密な「返済計画」を立てることが求められ、「金利の負担」も考慮しなければなりません。

このため、実際に不動産を購入するにあたっては、相続専門の税理士からアドバイスを受けることをおすすめします。

不動産を相続したときによくある質問

最後に、不動産を相続したときによくある質問にお答えします。

Q1. 不動産を相続したら、不動産取得税はかかる?

不動産取得税は、不動産を「購入・建築・贈与」によって取得した人に課される税金です。

このため、「相続」によって不動産を取得した場合、基本的には不動産取得税はかかりません。

Q2. 相続した不動産を売却したら、どのような税金がかかる?

相続した不動産を売却して利益が出た場合、その利益は「譲渡所得」として扱われ、所得税と住民税がかかります。

この所得税と住民税を合わせて「譲渡所得税」と呼びます。

なお、相続した空き家を売却する場合は、一定の要件を満たすと、譲渡所得から最大3,000万円が控除されます。この「空き家特例」については、下記のコンテンツをご参照ください。

関連記事

空き家特例とは?3000万円の特別控除の適用要件と必要書類について解説

不動産の相続でわからないことは専門家に頼ろう!

今回は、「不動産をスムーズに相続するための流れ」や「相続トラブルの防止策」、「相続税の負担を軽減する方法」などを解説しました。

相続に関する不安がある場合には、ぜひ一度、相続の専門家に相談してみてください。

抱えている不安・悩みごとの相談におすすめの「専門家」は、次のとおりです。

| 不安・悩み | 相談すべき専門家 |

|---|---|

| 相続人同士で争いがあり、遺産分割協議がまとまらない | 弁護士 |

| 相続税の申告や税負担を軽減する方法について知りたい | 税理士 |

| 不動産の相続登記の手続きを自分でできるか不安 | 司法書士 |

相続に関するお悩みは、人によってそれぞれです。ご自身の状況に合わせて、適切な専門家を選びましょう。