生命保険金に相続税がかかるケース

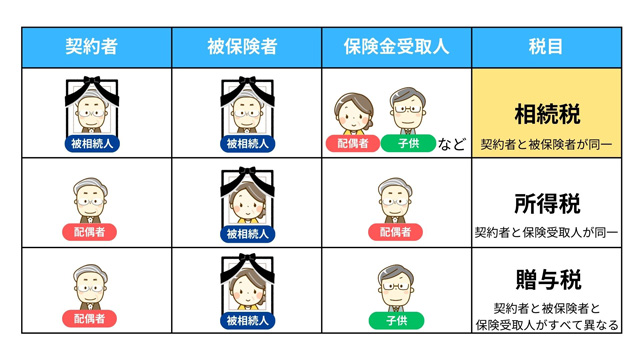

生命保険金に課される税金の種類は、次の三者の組み合わせによって異なります。

| 契約者 | ・保険会社と保険契約をした人 ・基本的には、契約者が保険料を負担する |

|---|---|

| 被保険者 | ・保険をかけられている人 ・死亡保険では、被保険者が亡くなったときに、保険会社から保険金が支払われる |

| 保険金受取人 | ・保険会社から保険金を受け取る人 |

具体的な関係者の組み合わせ例と課される税金の種類は、下表のとおりです。

相続税が課されるのは、「契約者」と「被保険者」が同一人物で、保険金受取人が別人になっているケースです。

法定相続人が保険金を受け取るときは「相続」により取得した財産として、法定相続人以外が受け取るときは「遺贈」により取得した財産として、それぞれ相続税がかかります。

なお、生命保険金に課される税金の種類を判断するには、「誰から誰に」財産が渡っているのかに注目するとわかりやすいです。

-

亡くなった人の支払った保険料が、生きている人に保険金として渡っている→相続税

-

自分で支払った保険料が、保険金として自分に返ってくる→所得税

-

生きている人が支払った保険料が、別の人に保険金として渡っている→贈与税

【参考:保険金と保険料】

「保険金」と「保険料」は似ている言葉ですが、全く意味が異なります。

-

保険金:保険会社から受取人に支払われるお金のこと

-

保険料:契約者から保険会社に支払うお金のこと

生命保険金は「みなし相続財産」

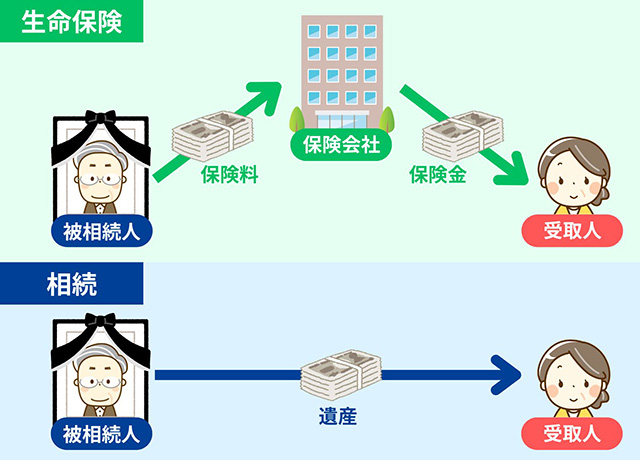

生命保険金(死亡保険金)は「被相続人の死亡」をもって、契約に基づき受取人に支払われるものです。受取人固有の財産であり、厳密には「被相続人の財産」とはいえないため、相続税の対象になることに違和感があるかもしれません。

しかし、下記のように「亡くなったことにより財産の移転が起こる」という点では、生命保険も相続も実質的な流れは同じです。

このことから、生命保険金は「みなし相続財産」として相続税の対象になっています。

被相続人の死亡により相続人等が受け取る保険金は、被相続人に帰属した後に相続人等が取得するのではなく、保険契約に基づき被相続人の死亡という事実の発生によって、相続人等が受け取るべきものであることから、本来の相続財産ではない。

しかし、被相続人が保険料を負担し、その死亡により相続人等が取得するものであることから、本来の相続財産と経済的実質は異ならないものである。

そこで、相続税法は生命保険金等を「みなし相続財産」として、相続税を課税することにしている。

関連記事

みなし相続財産とは?非課税枠や生命保険金・死亡退職金との関係は?

生命保険金にかかる相続税の非課税枠

相続税の対象になる生命保険金について、「相続人が受け取ったもの」は次の式で算出される金額まで非課税となります。

-

計算式

-

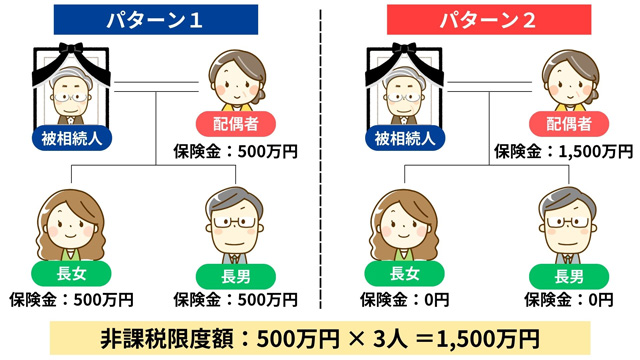

生命保険金の非課税限度額=500万円 × 法定相続人の数

生命保険金の非課税限度額は、「相続人が受け取った保険金の合計」から差し引くことができます。

たとえば、下記の2パターンでは、どちらも生命保険金の総額が非課税枠内のため、相続人全員の保険金に相続税は課されません。

なお、生命保険金の非課税枠が適用されるのは、受取人が相続人の場合のみです。

被相続人の孫が受取人になっている場合(※)など、相続人以外の人が取得した保険金には非課税枠を適用できませんので、ご注意ください。

【注釈】

-

※ 被相続人の子供が亡くなっていて、孫が代襲相続人になっている場合や養子縁組をしている場合には、生命保険金の非課税枠を適用できます。ただし、養子縁組の場合は、次項のように、生命保険金の非課税限度額の計算における法定相続人の数え方に注意が必要です。

非課税枠に関わる「法定相続人」の数え方

生命保険金の非課税限度額の計算式にある「法定相続人」の数え方には、次のような決まりがあります。

| 状況 | 法定相続人の数え方 |

|---|---|

| 法定相続人のなかに相続放棄した人がいる | 相続放棄はなかったものとして、本来の法定相続人の数を用いる |

| 法定相続人のなかに養子がいる | 被相続人に実子がいる場合は「1人まで」、実子がいない場合は「2人まで」を上限に、法定相続人として数える |

なお、養子がいたとしても、下記の場合には実子と同様に法定相続人として数えます。

-

特別養子縁組をしている

-

配偶者の子供を養子にした など

関連記事

相続放棄を自分で手続きする流れ・必要書類【費用相場や注意点も紹介】

養子縁組は相続にどう影響する?メリット・デメリットと注意点を解説

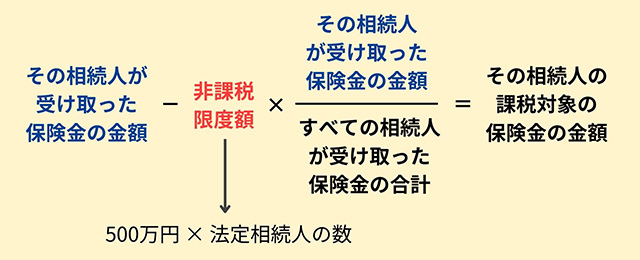

課税対象となる生命保険金の計算方法

各相続人が取得した生命保険金のうち、それぞれに相続税が課される金額は次の式で計算します。

相続人が受け取った保険金の合計が「非課税限度額以下」なら、相続人全員の保険金に相続税がかからないため、わざわざ上記の式を使って計算する必要はありません。保険金を除いた遺産総額から、相続税を算出します。

一方、相続人が受け取った保険金の合計が非課税限度額を超える場合には、上記の計算式で「各相続人の課税対象の保険金の金額」を算出することになります。

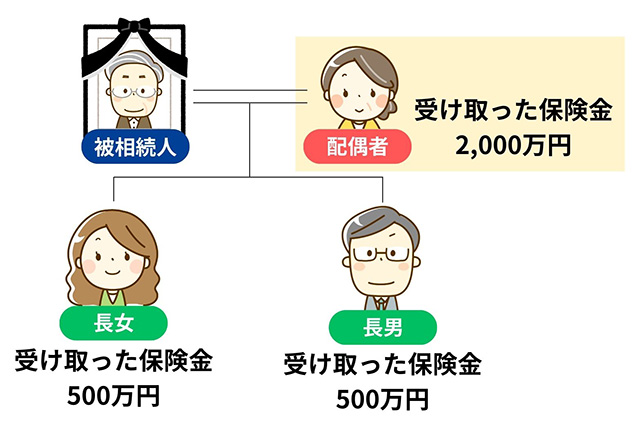

ここでは、次の家族構成・保険金の状況を想定して、被相続人の配偶者の受け取る生命保険金のうち、いくらに対して相続税が課税されるのかを見ていきましょう。

まず、この家族構成では法定相続人の数は「3人」のため、非課税限度額は「500万円×3人=1,500万円」です。

先ほどの式に当てはめると、被相続人の配偶者の課税対象になる生命保険金は、下記のように計算できます。

-

計算式

-

2,000万円-1,500万円×(2,000万円÷3,000万円)=1,000万円

以上のことから、被相続人の配偶者は、ほかに取得した財産に「生命保険金1,000万円」を加えて、納付する相続税を算出します。

相続対策として生命保険を活用する三つの方法

生命保険は、非課税枠を活用して相続税の負担を軽減する以外にも、相続に関して下記のような活用方法があります。

- 相続人の納税資金にしてもらう

- 代償金に充ててもらう

- 特定の人に財産を確実に渡す

方法1. 相続人の納税資金にしてもらう

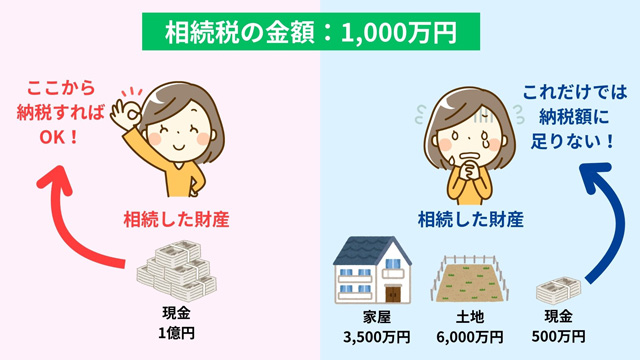

相続する財産に「現金・預貯金」が多いときは、相続税を納付する際も、相続した財産の中から支払えば済みます。

一方で、相続する財産のほとんどが不動産の場合などは、相続した現金・預貯金から相続税が支払えないことがあります。

このときは、相続人の手持ちの資産から納税しなければなりません。場合によっては借金をしたり、不動産を売却したりして納税資金を捻出することになります。

また、預貯金を相続しても、口座の解約には遺産分割協議が成立し、必要書類を金融機関に提出してから約1カ月かかります。

生命保険は通常、請求して5営業日ほどで保険金が支払われますので、相続人が納税で困らないようにするためには、生命保険を活用するのがおすすめです。

被相続人の死後、相続人に保険金が入れば、それを相続税の納付資金に充てられます。

方法2. 代償金に充ててもらう

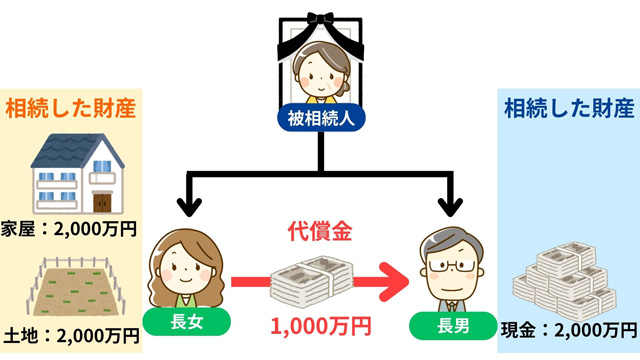

各相続人の間で、相続による取得財産の価額に差があるときは、公平に財産を分けられないので「代償金」を支払うことがあります。

相続人は自分の資産から代償金を支払う必要があります。その際に資金が足りないと代償金を支払えず、相続トラブルに発展しかねません。

そこで代償金を見越して、特定の相続人を保険金受取人にしておくことで、保険金から代償金を支払えるようになります。ただし、代償金に対する贈与税の課税がかかるため、保険金以外に、他の財産を代償金として支払う額よりも多く受け取っている必要があります。

関連記事

代償分割とは?代償金による相続のメリット・デメリットと遺産分割協議書の記載方法を解説

代償分割における代償金の決め方とは?【金額が高いと贈与税がかかる?】

方法3. 特定の人に財産を確実に渡す

生命保険金は相続税の対象にはなるものの、遺産分割の対象にはなりません。このため、保険金の受取人を指定することで、自分の財産を確実に渡せます。

さらに、原則的に生命保険金は「特別受益」の対象外でもあるため、「保険金を受け取った相続人が、遺産分割で取得する財産を減らされる」ということもありません(※)。

特定の人に自分の財産を渡したいときの選択肢には、「遺言書を残すこと」も考えられます。しかし、遺言書は正しく作成しないと無効なうえ、自分の死後に見つけてもらえるとは限りません。

以上のことを考えると、特定の人に財産を渡すために「生命保険金」はより確実性の高い手段だといえます。

【注釈】

-

※ 生命保険金が多額の場合は、例外的に特別受益と判断された判例もある

相続税対策で使いやすい生命保険の種類

「生命保険」のうち、被保険者が亡くなることで遺族に保険金が支払われるものを「死亡保険」といいます。死亡保険には、主に次の3種類があります。

| 定期保険 | ・定められた契約期間内のみ保険料を支払い、その期間内に被保険者が亡くなると、死亡保険金が支払われる ・契約期間が終了した後に被保険者が亡くなった場合には、死亡保険金は支払われない |

|---|---|

| 終身保険 | ・契約期間内、または一生涯、保険料を支払うことで、被保険者の死亡のタイミングによらず保険金が支払われる |

| 養老保険 | ・定められた契約期間内に保険料を払う ・その期間内に被保険者が亡くなった場合は「死亡保険金」が支払われ、期間が終了した時点で生きている場合は「満期保険金」が、それぞれ支払われる |

また、保険料の支払い方法には、以下の三つがあります。

| 月払い | ・毎月、保険料を支払う |

|---|---|

| 年払い | ・1年分の保険料を一括で支払う(半年ごとに支払う「半年払い」もある) |

| 一時払い | ・契約した際に、必要な保険料を一括で支払う |

以上で紹介した死亡保険のうち、相続税の税負担を軽減するためによく使われるのは、次の二つです。

- 一時払い終身保険

- 生存給付金付終身保険

それぞれについて、詳しく見ていきましょう。

種類1. 一時払い終身保険

「一時払い終身保険」とは、保険料をはじめに一括で払うタイプの終身保険です。次のようなメリットがあることから、相続税の税負担を軽減するためによく活用されています。

-

高齢になってからでも加入できるものが多い

-

保険料を一括で支払うことで、月払いや年払いよりも割安になるのが一般的

種類2. 生存給付金付終身保険

生存給付金付終身保険とは、被保険者が生きている間に、指定された受取人が「生存給付金」を受け取れる保険です。

生存給付金付終身保険は、はじめに保険料を一括で支払い、生存中は生存給付金を指定された受取人に給付金が支払われ、亡くなった時に残額が死亡保険金として指定された受取人に支払われるため、前述の「一時払い終身保険」と同じように相続税の税負担を軽減するために活用できます。

さらに、生存給付金を「自分以外」に設定することで、「生前贈与」による税負担の軽減効果も見込めます。

生前贈与で税負担を軽減する際は、「贈与契約書を作成する」「定期贈与とみなされないようにする」など税務調査への対策が有効です。しかし、生存給付金付終身保険は保険会社からの給付金支払通知書が贈与資料となりますし、生存していれば受け取ることができるため、定期贈与に該当せず、このような手間は不要になります。

関連記事

相続税の節税目的で使える生前贈与6つ【相続税対策をするときの注意点と共に解説】

相続税と生命保険に関するよくある質問

最後に、相続税と生命保険に関して、よくある質問にお答えします。

Q1. 相続放棄をしたら保険金も受け取れない?

相続放棄をしたとしても、保険金は受け取れます。

ただし、受け取った保険金には相続税が課されます。さらに、相続放棄をしたことで相続人ではなくなるため、「生命保険金の非課税枠」も適用できません。

なお、生命保険金の非課税限度額を計算する際は、相続放棄をした人も「法定相続人の数」に入れてカウントします。このため、相続放棄をすることで全体の非課税限度額が減って、ほかの相続人の税負担を増やすことはありません。

Q2. 保険金の受取人を孫にしたときの注意点は?

保険金を受け取った孫は、相続税を納付する必要があります。

このとき、孫が「法定相続人」ではないと、「相続税の2割加算」の対象になるうえ、「生命保険金の非課税枠」も適用できません。そのため、相続税の負担が重くなりやすいです。

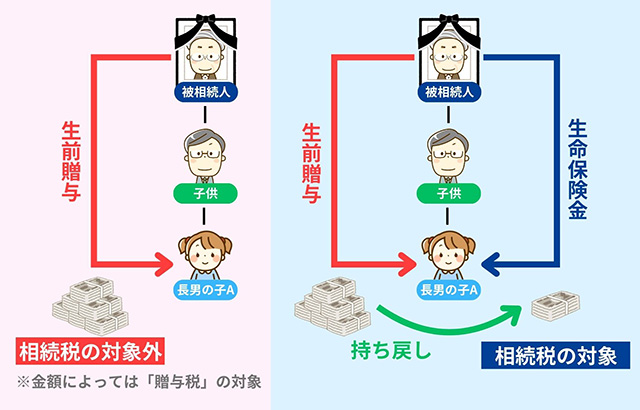

さらに、相続税の税負担を軽減するために、「被相続人から孫へ生前贈与」をしていた場合には特に注意が必要です。

通常、孫に生前贈与した財産は、贈与者(被相続人)が亡くなっても、相続税の対象にはなりません(※1)。

しかし、孫が死亡保険金を受け取ってしまうと「遺贈を受けた人」とみなされて、相続税を納付する義務が生じ、これに伴って生前贈与の財産が持ち戻されるケースがあります(※2)。

以上のことから、相続税の負担を軽減するために、孫を保険金の受取人にする場合は事前によく検討しましょう。

関連記事

死亡3年~7年以内の贈与は相続税の課税対象になる?ならないケースとは?

【注釈】

-

※1 代襲相続により、孫が法定相続人になっている場合には、生前贈与された財産が相続税の対象となる遺産に持ち戻されることがある

-

※2 具体的には、「暦年課税」で被相続人が亡くなる7年前までに生前贈与された財産が持ち戻しの対象(持ち戻し期間については、2031年にかけて段階的に「3年→7年」に延長)

Q3. 保険金を受け取るにはどのような手続きが必要?

被保険者が亡くなったら、まずは保険金受取人から保険会社に連絡してください。そこで、「保険金の請求」に必要な書類などを案内してもらえます。

Q4. 保険金の受取人が認知症になっていたらどうする?

受取人が認知症になっていると、本人による「保険金の請求」ができません。このため、成年後見人を立てて手続きをする必要があります。

関連記事

成年後見人制度とは?成年後見人になれる人や制度の手続き方法・注意点を解説

Q5. 保険金の受取人が亡くなっているときの対応は?

保険金受取人がすでに亡くなっている場合、その人の「法定相続人」が代わりに保険金を受け取ります。

保険金受取人の法定相続人が複数いる場合には、金額を等分します。このとき、「法定相続分で分ける」と間違いやすいのでご注意ください。

Q6. 保険のリビング・ニーズ特約を利用したらどうなる?

リビング・ニーズ特約とは、余命6カ月以内と診断された被保険者が、保険金の一部または全部を「前払い」で受け取れるものです。

この生前給付金は、被保険者が受け取った時点で「被保険者の財産」となります。そのため、生前給付金のうち、被保険者が亡くなるまでに使い切れなかった分については、相続税の対象となる遺産に計上しなければなりません。

このとき計上した生前給付金に対して、「保険金の非課税枠」は適用できませんのでご注意ください。

Q7. 相続税の計算における「未払いの保険料」の扱いは?

相続税の計算をする際、被相続人の未払いの保険料は「マイナスの財産」として、遺産の総額から差し引けます。

関連記事

【相続税計算】相続財産から債務控除できるもの・できないもの

Q8. 入院給付金は相続税の対象になる?

入院給付金は、被保険者が入院したときに保険会社から給付されるものです。

この入院給付金は、「誰が受取人に指定されていたか」によって相続税の対象になるか否かが変わります。

| 受取人に指定されていた人 | 相続税の対象 |

|---|---|

| 被相続人(亡くなった人) | ◯ 相続税の対象になる |

| 被相続人以外 | × 相続税の対象外 |

Q9. 生命保険は遺留分侵害額請求の対象になる?

遺留分侵害額請求とは、遺産分割で遺留分を侵害された相続人が、被相続人の財産を多く取得した人に、財産の返還を求めるものです。

遺留分侵害額請求は、基本的に「生命保険金を受け取った人」に対しては行えません。これは、保険金は受取人の「固有の財産」であり、遺産分割の対象ではないからです。

ただし、保険金によって相続人の取得財産に著しい不公平が生じている場合には、例外的に「特別受益」に準じて遺産に持ち戻すことを認める判例があります。このため、場合によっては遺留分侵害額請求の対象になる可能性があります。

関連記事

遺留分侵害額請求とは?手続きの流れや費用をわかりやすく解説

生命保険を活用して円満な相続を実現しよう

今回は、相続税と生命保険との関係を解説しました。

生命保険を効果的に活用することで、相続税の負担を軽減できます。税の負担を少しでも軽くしたいと考えている方は、ぜひ加入を検討してみてください。

なお、「どのような種類の保険に、どれほどの保険金をかければよいかわからない」という方は一度、相続専門の税理士に相談することをおすすめします。

【出典元】

プロが教える!失敗しない相続・贈与のすべて

こちらの相続書籍を無料でプレゼント!?▶

-

無料相談

-

0120-377-108

9:00~21:00 (土日祝でも対応) - 無料相談