不動産を相続したときに課される2種類の税金

――まずは、不動産を相続すると、どのような税金がかかるのか教えてください。

不動産を相続したときには、以下の二つの税金がかかる可能性があります。

- 相続税

- 登録免許税

税目1. 相続税

一つ目の税金の種類は「相続税」です。相続税は、亡くなった方の財産を引き継いだ人に課される税金です。

課税対象となる財産の代表例は下記のとおりで、土地・家屋といった不動産も含まれます。

-

現金

-

預貯金

-

有価証券

-

不動産(土地・家屋)

-

自動車

-

貴金属

-

美術・骨董(こっとう)品 など

相続税を算出する際は、課税対象の財産総額を計算してから、個々の相続人の税額を求めます。このため、「特定の不動産にかかる相続税額のみを個別に計算する」ことは難しいです。

相続税の具体的な計算方法は、下記のコンテンツで詳しく解説していますので、ご参照ください。

不動産は高額なものが多いので、「相続したら、税金をたくさん納めなければならないのでは?」と不安になる方もいるかもしれません。

ただ、不動産には相続税が軽減される制度がいくつかあり、特に「小規模宅地等の特例」を適用できれば、大幅な税負担の軽減に繋がります。この小規模宅地等の特例については、後で詳しく解説します。

税目2. 登録免許税

不動産を相続したときに、先ほどの「相続税」がかかることは知っていた人も多いかと思います。しかし、意外と忘れられやすいのが、次に紹介する「登録免許税」です。

登録免許税とは、取得した不動産を法務局に登記する際にかかる税金です。税額は、以下の式で計算できます。

-

計算式

-

登録免許税=固定資産税評価額×0.4%

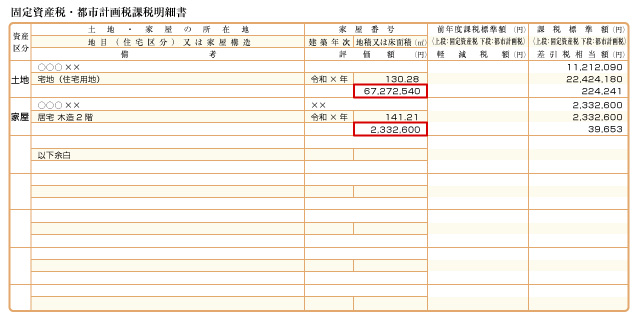

計算式の「固定資産税評価額」は、不動産の所有者に毎年4~6月頃に届く「固定資産税課税明細書」に記載されています。

2024年4月1日から、相続によって取得した不動産は登記することが義務付けられています。その際には、この「登録免許税」がかかることを覚えておいてください。

関連記事

相続登記でかかる登録免許税の計算方法・納付方法【免除されるケースは?】

不動産を相続するときの手続きの流れ5ステップ

――そもそも不動産を相続する際には、どのような手続きが必要なのでしょうか?

相続の手続きは通常、以下の5ステップで進めていきます。

| 1. 法定相続人の確定 | ・法定相続人とは、民法で定められる被相続人(亡くなった人)の財産を引き継ぐ人のこと ・法定相続人は、民法で定められる優先順位によって確定される |

|---|---|

| 2. 相続財産の確定 | ・相続の対象となる被相続人の財産を調査する ・不動産の所有状況を調べるには、「固定資産税納税通知書」「不動産の権利証・登記簿謄本」「名寄帳」を探すとよい |

| 3. 相続税額の計算 | ・以下の流れで、税額を計算する 1.課税される遺産の総額を算出する 2.法定相続分どおりに分配したと仮定して、それぞれの相続人の相続税額を計算する 3.すべての相続人の相続税額を合算して、相続税の総額を計算する 4.相続税の総額を実際の取得割合で按分し、相続人ごとの納税額を算出する 5.相続税の特例・税額控除の額を差し引く |

| 4. 相続税の申告・納付 | ・相続税申告・納付の期限は、相続開始を知った日の翌日から10カ月以内 ・それまでに相続税申告書と必要書類を税務署に提出し、相続税を納付する |

| 5. 相続登記 | ・相続した不動産があれば、法務局で登記の手続きをする ・2024年4月1日以降、相続によって取得した不動産は登記が義務化された |

相続手続きは複雑なものも多いので、自分で行う自信がない人は税理士や司法書士などの専門家に任せるのも一手です。

相続税の計算における「家屋」の評価方法

――相続税の額を計算するとき、不動産の価格はどのように決めればよいですか?

相続税を計算する際、不動産の評価額は「時価」を使うことになっています。

ただ、単に「時価」と言われても、具体的にいくらで計算すればよいかわからないと思うので、ここからは不動産を「家屋」と「土地」に分けてそれぞれの評価方法を見ていきましょう。

まず、「家屋」の価格を評価する際には、基本的に「固定資産税評価額」をそのまま適用します。固定資産税評価額は毎年、市区町村から届く「固定資産税通知書」に同封されている「課税明細書」で確認できます。

なお、家屋が下記のような状況にある場合、評価額を下げることが可能です。

| 状況 | 計算式 |

|---|---|

| 家屋が建築中の場合 | 評価額=費用の現価×0.7 |

| 家屋を他人に貸している場合 | 評価額=固定資産税評価額×(1−借家権割合×賃貸割合) 借家権割合:2025年現在は、全国一律で30% 賃貸割合:家屋の床面積のうち、賃貸部分が占める割合 |

また、門や塀などの設備の価格は「(再建築価額-経過年数に応じた減価額)×70%」で評価します。

相続税の計算における「土地」の評価方法

続いて「土地」の価格ですが、基本的には「路線価方式」と呼ばれる方法で評価をします。ただし、郊外の土地は路線価が設定されていないことがあるので、その場合に使うのが「倍率方式」という評価方法です。

ここからは、「路線価方式」と「倍率方式」について詳しく見ていきますが、実は土地のだいたいの評価額を簡単に計算する方法があります。その方法とは「固定資産税評価額を1.14倍」することです。

たとえば、土地の固定資産税評価額が2,000万円の場合、「2,000万円×1.14=2,280万円」が相続税で使う評価額の目安となります。

以下に「1.14倍」の根拠を記しますので、ご興味のある方はぜひご参照ください。

参考:なぜ固定資産税評価額を1.14倍すると、相続税評価額になるのか?

そもそも固定資産税評価額は、一般的な売買価格の70%ほどの価格が付けられています。

これに対して、相続税評価額は「路線価方式」「倍率方式」ともに、売買価格の80%ほどになるよう調整されています。

以上のことから、下記の計算により「固定資産税評価額」を1.14倍することで「相続税評価額」を求めることが可能です。

-

計算式

-

・固定資産税評価額=売買価格×0.7

→売買価格=固定資産税評価額÷0.7・・・ (1)

・相続税評価額=売買価格×0.8 ・・・(2)

・(2)の「売買価格」に、(1)を代入すると

→相続税評価額=(固定資産税評価額÷0.7)×0.8

→相続税評価額≒固定資産税評価額×1.14

「路線価方式」による評価の方法

それでは、「路線価方式」を使った土地の評価方法から見ていきましょう。

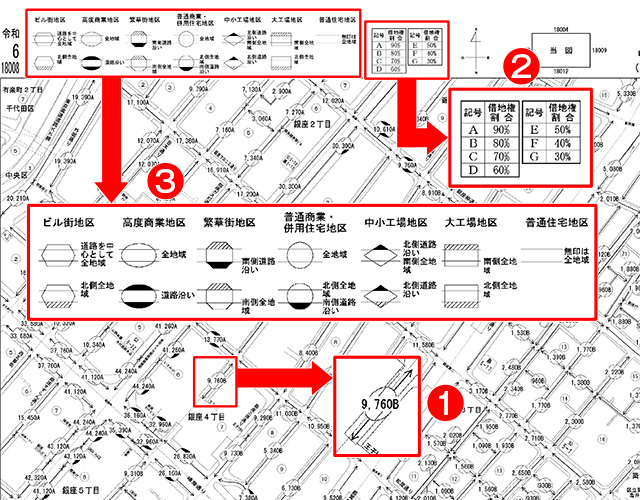

そもそも「路線価」とは、市街地の道路に面した土地1㎡あたりの目安価格のことです。毎年7月に国税庁のウェブサイトで、下記のような地図の形式で公表されます。

この地図の中で注目すべきポイントは、次の3点です。

| 1 | 数字 | ・1㎡あたりの土地の評価額を示す ・単位は「千円」 |

|---|---|---|

| 2 | アルファベット | ・借地権の割合を示す ・借地権とは、土地を借りている人の権利のことで、土地の評価額が下がる要素になる |

| 3 | 図形 | ・該当する土地の「地区区分」を示す ・地区区分は土地の使われ方のことで、補正率の計算に関わる |

たとえば、上の地図の(1)で「9,760B」と書かれている道路に面している土地は、「1㎡あたり976万円」「借地権割合は80%」で「高度商業地区」に該当するとわかります。

以上のことを踏まえて、路線価方式では、下記の式で土地の評価額を算出します。

-

計算式

-

相続税評価額=路線価×各種補正率×地積(土地の面積)

計算式の「路線価」と「土地の面積」は、次の資料で確認してください。

| 路線価 | 前述の路線価図 |

|---|---|

| 土地の面積 | 土地の登記簿謄本の「地積」欄 |

また、計算に出てくる「各種補正率」とは、下記のような土地で評価額を調整するためのものです。

| 土地の状況 | 評価額の補正 |

|---|---|

| 2面が道路に接する角地にある | 増額 |

| 表と裏の両方が道路と接している | 増額 |

| 奥行きが長すぎる、または短すぎる | 減額 |

| 間口が狭い | 減額 |

| いびつな形状をしている | 減額 |

| 敷地内に崖がある | 減額 |

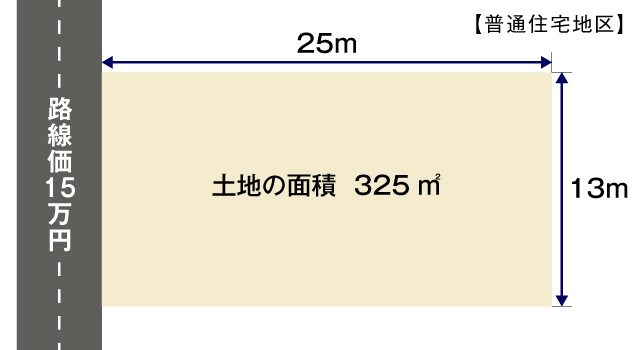

具体的な事例として、次の土地の計算方法を見ていきましょう。

この土地の特徴は、道路からの奥行きが「25m」と少し長めなことです。そこで国税庁が公開している「奥行価格補正率表」を確認してみると、「普通住宅地区で奥行きが24m以上28m未満」の場合、補正率は「0.97」となっています。

以上のことから、この土地は路線価方式により、以下のように評価額を算出できます。

-

計算式

-

相続税評価額=15万円×0.97×325㎡=4,728万7,500円

関連記事

相続税路線価とは?調べ方や土地の相続税評価額の計算方法について解説

「倍率方式」による評価の方法

続いて、「倍率方式」による土地の評価方法を見ていきます。倍率方式では、次の計算式で評価額を算出します。

-

計算式

-

相続税評価額=固定資産税評価額×評価倍率

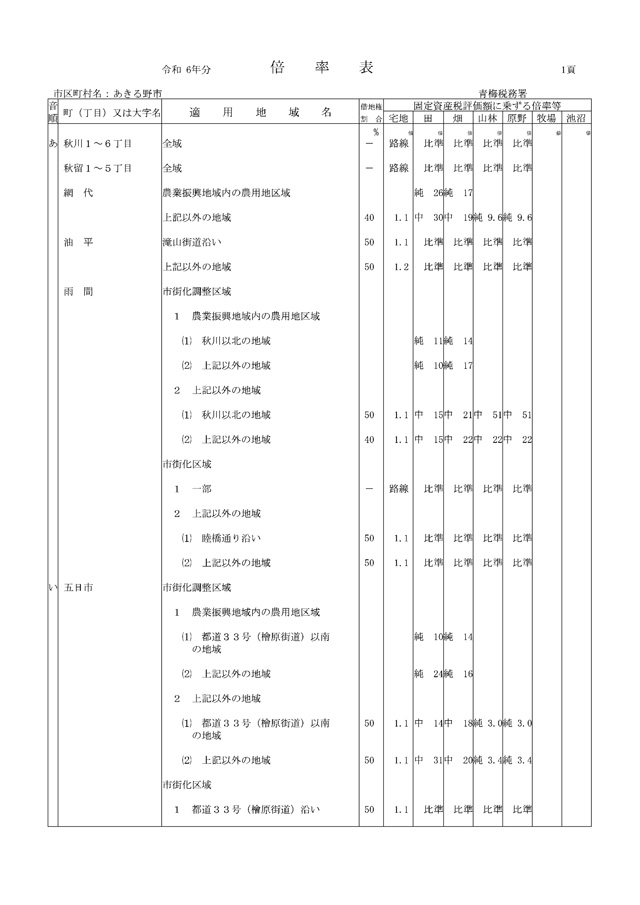

計算式の「評価倍率」は、国税庁のウェブサイトで確認できます。

たとえば、令和6年分の倍率表で「東京都あきる野市油平 滝山街道沿い」を見ると、宅地は「1.1」と記載されています。そこで、東京都あきる野市油平 滝山街道沿いに固定資産税評価額が「3,000万円」の宅地を持っている場合、相続税評価額は次のように計算できます。

-

計算式

-

相続税評価額=3,000万円×1.1=3,300万円

土地の評価額が下がるケース

さて、ここまで土地の価格の評価方法についてお話ししましたが、以下の二つの土地では、評価額を下げることが可能です。

- 貸宅地(底地)

- 貸家建付地

ケース1. 貸宅地(底地)

まず一つ目の「貸宅地(底地)」とは、他人に貸している土地のことです。貸している土地は、自由に売買できないことから評価額を下げられます。

ここで重要になるのが、路線価図で見た「借地権割合」です。地図にアルファベットで記されていた借地権割合は、倍率表にも記載があります。

参考:借地権割合が示されていない土地

倍率表のなかには、借地権割合が空欄になっている土地があります。そのような土地については借地権の取引慣行がないと認められる地域だと考えます。その場合の借地権割合は「20%」として扱います。

相続する貸宅地の借地権割合が確認できたら、次の式で計算して評価額を減額しましょう。

-

計算式

-

貸宅地の相続税評価額=路線価・倍率方式による評価額×(1-借地権割合)

たとえば、「路線価方式による評価額3,000万円」「借地権割合80%」の場合、評価額は「3,000万円×(1-0.8)=600万円」になります。

ケース2. 貸家建付地

「貸家建付地」とは、他人に貸している家やマンション、アパートなどの敷地のことです。このような土地も自由に売買することが難しいため、評価額が下がります。具体的な計算方法は、次のとおりです。

-

計算式

-

貸家建付地の相続税評価額=路線価・倍率方式による評価額×(1-借地権割合×借家権割合×賃貸割合)

| 借地権割合 | 路線価図や倍率表で確認する |

|---|---|

| 借家権割合 | 2025年現在、全国一律で30%に設定されている |

| 賃貸割合 | 家屋の床面積のうち、賃貸部分が占める割合のこと |

たとえば、「土地の評価額が4,000万円」「借地権割合60%」「借家権割合30%」「賃貸割合80%」の場合、 貸家建付地の評価額は次のとおりです。

-

計算式

-

4,000万円×(1-60%×30%×80%)=3,424万円

関連記事

相続した不動産の相続税評価額は?土地・建物の計算方法や注意点を解説

土地の評価額が最大80%減になる「小規模宅地等の特例」

――遺族にとって、不動産の相続税は大きな負担になるかと思うのですが、なにか税額が軽減される制度はありますか?

相続税の負担を軽くするために有効なのが、「小規模宅地等の特例」という制度の活用です。小規模宅地等の特例を適用すれば、次の要件を満たした土地の評価額を大幅に減らせます。

| 土地の利用区分 | 特定居住用宅地等 | 特定事業用宅地等 | 特定同族会社事業用宅地等 | 貸付事業用宅地等 |

|---|---|---|---|---|

| 減額割合 | 80% | 80% | 80% | 50% |

| 限度面積 | 330㎡ | 400㎡ | 400㎡ | 200㎡ |

| 土地の取得者 | ・被相続人の配偶者 ・被相続人と同居している親族 ・被相続人と別居している親族 |

・被相続人の親族 | ・被相続人の親族 | ・被相続人の親族 |

| 適用要件 | 【配偶者】 ・なし 【同居親族】 ・相続開始の直前から相続税の申告期限まで引き続き居住し、かつ所有している 【別居親族】 ・相続開始前3年以内に、取得者や配偶者、3親等内の親族、一定の関係のある法人などの所有する家屋に居住したことがない ・相続開始時に居住している家屋を相続開始前に一度も所有したことがない ・被相続人に配偶者や同居の法定相続人がいない ・相続税の申告期限まで土地を所有している など |

・相続開始の直前において、被相続人などの事業に土地を用いている ・土地の上で営まれていた被相続人の事業を相続税の申告期限までに引き継ぎ、かつ申告期限まで事業を営んでいる ・土地を相続税の申告期限まで所有している |

・相続開始の直前において、被相続人および被相続人の親族等が50%超の株式を所有する法人の事業に土地を用いている ・相続税の申告期限において、土地の取得者は法人の役員である ・相続税の申告期限まで土地を所有している |

・土地に係る被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ貸付事業を続けている ・土地を相続税の申告期限まで所有している |

このうち、特に活用されることが多いのは「特定居住用宅地等」の特例です。

特定居住用宅地等に該当する場合、土地を相続するのが配偶者であれば、特段の要件なしに「330㎡」まで評価額を80%減らせます。また、配偶者以外の親族も、同居・別居ごとに設けられた要件を満たせば制度を利用できます。

税負担を大幅に軽減できる制度なので、ぜひご自身が小規模宅地等の特例の適用要件を満たしているかどうか検討してみてください。

関連記事

小規模宅地等の特例とは?適用要件や手続き、必要書類をわかりやすく解説

ほかに活用できる相続税の特例・税額控除

「小規模宅地等の特例」以外にも、相続税には下記のような特例・税額控除があります。

| 配偶者の税額軽減 | 被相続人の配偶者は、「1億6,000万円」または「配偶者の法定相続分相当額」のどちらか多い金額までの取得財産について相続税がかからない |

|---|---|

| 贈与税額控除 | 相続財産に加算した生前贈与の財産について、支払い済みの贈与税があれば、その分相続税から差し引ける |

| 未成年者控除 | 未成年の相続人は、相続税額から「10万円×(18歳-相続開始時の年齢)」の額を差し引ける |

| 障害者控除 | 85歳未満の障害を持つ相続人は、相続税額から一定の金額を差し引ける |

| 相次相続控除 | 1回目の相続から、10年以内に2回目の相続が起きたときに負担を軽減できる |

これらを併用することで、さらに相続税の負担を軽減できます。

不動産の評価は専門家に任せるのがおすすめ

――今回は、不動産を相続したときにかかる相続税についてお話を伺いました。ただ、「土地・家屋の評価」についてご解説いただいた内容は専門性が高く、複雑な印象を受けました。

おっしゃるとおり、不動産の評価はなじみのない方には難易度が高いと言わざるをえません。

さらに、不動産を正しく評価できないと、本来よりも相続税を多く払うことになったり、申告した後に税務署に指摘されて追加の税負担が発生したりするおそれもあります。

以上のことを踏まえると、不動産を相続して相続税がかかるケースでは、一度税理士に相談するのがおすすめです。初回相談が無料の税理士事務所もありますので、ぜひお気軽に足を運んでみてください。

-

プロフィール

-

古尾谷 裕昭

VSG相続税理士法人代表税理士 https://vs-group.jp/sozokuzei/

2006年に古尾谷会計事務所開業。税理士を中心とした士業グループを全国24拠点で展開するベンチャーサポートグループの相続専門部署の代表を務める。VSG相続税理士法人には、税理士・司法書士・弁護士・行政書士・社会保険労務士・不動産会社が在籍し、相続税申告のみならず、相続登記、相続争い、遺言書作成、信託、資料収集から不動産売却・コンサルティングまで様々な業務に対応。VSG相続税理士法人の年間申告件数3,000件以上。

-

プロフィール

-

仁科 美咲

フリーアナウンサー

大学を卒業後、「U字工事のLet'sかるたビーノ」「ふるさと宮まつり生中継」数々の番組のリポーターやアシスタントを経験。とちぎテレビ「おはようとちぎの朝」ではキャスターも経験。現在は情報番組のリポーターとして活躍中。場所や人を輝かせるプレゼンテーションを得意とすることから講師としても歩みを始めている。