実家を相続するときの選択肢

実家を相続するとき、相続人が取れる選択肢としては以下の五つがあります。

- 実家を相続して自分や親族が住む

- 実家を相続して他人に貸す

- 更地にして活用する

- 実家を売却する

- 相続放棄をする

それぞれについて、詳しく見ていきましょう。

実家を相続して自分や親族が住む

実家を相続したときの選択肢のひとつが、「自分や親族が住む」ことです。

この場合、思い入れのある家に住めるうえ、家賃もかからないため、それまで賃貸住宅に住んでいたのであれば、毎月の支出を抑えられます。

ただし、コストとして毎年「固定資産税」と「都市計画税(市街化区域のみ)」がかかります。加えて、家屋が老朽化してきたときには修繕費も必要です。

実家を引き継ごうと考えているときは、家を持つことで要する「コスト」もあらかじめ考慮するようにしてください。

実家を相続して他人に貸す

次に紹介する選択肢は、「相続した実家を他人に貸す」ケースです。これによって、賃料収入を得られるようになります。

しかし、借り手を探す際には「立地」が非常に重要です。都市部の家は需要が高い一方、地方だとなかなか借りてくれる人が見つからないこともあります。

市街地から離れていても、観光地やイベント・ライブ会場が近い場所であれば、「民泊」としての需要があるかもしれません。ニーズがありそうな地域に実家がある場合には、選択肢のひとつとして検討してみてください。

また、近年は「譲渡型賃貸住宅」として家を貸すケースもあります。譲渡型賃貸住宅とは、はじめは入居者に「賃貸」し、一定期間が経過したときに無償か低額で土地と建物を「譲渡」するものです。

譲渡型賃貸住宅は、「職業などの関係で住宅ローンは組みにくいが、マイホームを持ちたい」という人に需要があります。貸し手の立場としては、最終的に土地・建物を失いますが、借りた人が長く住むことが前提なので、「空室リスク」は低くなります。

以上のように、実家の貸し方にはいくつかの方法がありますので、ご自身の状況に合わせて最適なものを選んでください。

更地にして活用する

相続した実家について、「建物」は解体し、「更地」にして活用方法を探るのも選択肢のひとつです。

更地を活用する方法には、以下の三つのパターンがあります。

- 更地のままの土地を他人に貸す

- 建物・構造物を設置して賃貸する

- 建物を建てて自分で事業を行う

ひとつ目の「更地のままの土地を他人に貸す」パターンでは、「住宅用として個人や法人に貸す場合」と「事業用として法人に貸す場合」などが考えられます。

このケースでは更地のまま貸すため、「建物の管理」などのコストはかかりませんが、その分収益も少なくなりやすいです。

二つ目の「建物・構造物を設置して賃貸する」パターンの具体例は、下記のとおりです。

| 活用方法 | 概要 |

|---|---|

| 集合住宅 | マンション・アパートを建設して、一戸ずつ住民に賃貸したり、一括して専門の管理会社に貸したりする |

| 商業・店舗ビル | 商業用のビルを建ててテナントを募集し、賃料を得る |

| 駐車場 | 月極駐車場かコインパーキングを設置し、利用料を得る |

| トランクルーム | 個人用の倉庫を設置し、サービス料を得る |

更地にどのような建物・構造物を建築するかは、「初期費用・収益性・地域的なニーズ」を総合的に考慮して決めることをおすすめします。

三つ目のパターンは「建物を建てて自分で事業を行う」ことです。よくあるケースとしては、下記の建物を建築し、実際の業務は専門業者に委託します。

-

太陽光発電

-

老人ホーム・デイサービス

-

コンビニ

-

ドラッグストア

-

ファミリーレストラン

委託先を選ぶときは、パートナーに信用の高い大手企業を選べば、安定した利益を得られる可能性が高いです。しかし、当初の想定よりも売上が伸びない場合、相手から契約を打ち切られることもあります。

更地を活用する際は、想定される「利益」と「コスト」を含め、綿密な事業計画を立てることが成功の鍵です。

実家を売却する

実家の土地と建物は何も使っていなくても、毎年「固定資産税」と「都市計画税(市街化区域のみ)」がかかります。

このため、相続した実家に誰も住まず、貸したり活用したりする予定もない場合は、「売却」を視野に入れてみてはいかがでしょうか。

不動産を売却する際の簡単な流れは、以下の5ステップです。

- 自分で売却相場を調べる

- 不動産会社に価格の査定を依頼する

- 不動産会社と仲介契約を結ぶ

- 買い手と売買契約を結ぶ

- 不動産を引き渡す

なお、不動産を売却して得た利益に対しては、譲渡所得税と住民税がかかります。

相続放棄をする

相続した土地が僻地であったり、活用が難しい形をしていたりすると、売却しようと思ってもなかなか相手が見つかりません。

そうして買い手を探している間にも、固定資産税などのコストはかかり続けることから、売却が難しい土地があるときは、はじめから「相続放棄」をするのも一手です。

ただし、相続放棄では「特定の不動産だけ」を指定することはできず、すべての遺産の相続権利を失います。このため、基本的には、被相続人の「プラスの財産」と「マイナスの財産」を洗い出し、全体としてマイナスになる場合にのみ、相続放棄の手続きをします。

プラスが大きく、相続放棄をしたくない場合には、「相続土地国庫帰属制度」を活用してみてはいかがでしょうか。

この制度では、土地の相続人が手続きすることで、宅地・農地・森林などを国に引き取ってもらえます。ただし、次の土地は対象外になります。他にも引き取ってもらうには要件があるので、ご注意ください。

-

建物がある土地

-

担保権などの権利が設定されている土地

-

他人の使用が予定されている土地

-

土壌が汚染されている土地

-

境界が明らかでない土地 など

相続土地国庫帰属制度とは?対象となる土地の要件や手続きの流れについて解説

実家を相続するときの手続きの流れや期限

実家を相続するときには、次の7ステップを踏みます。

- なるべく早く:遺言書の有無を確認する

- なるべく早く:相続人の確定と相続財産の調査をする

- 3カ月以内:相続放棄や限定承認を検討する

- 4カ月以内:被相続人の準確定申告が必要な場合もある

- 10カ月以内:遺産分割協議書を作成する

- 10カ月以内:相続税の申告と納付をする

- 3年以内:実家の相続登記をする

ここでは、それぞれについて詳しく見ていきます。

遺言書の有無を確認する【なるべく早く】

被相続人が亡くなり、相続が発生したときには、まず「遺言書」を探してください。

よくある遺言書の保管場所は、次のとおりです。

-

自宅の金庫・書類入れ・引き出し

-

銀行の貸金庫

-

公証役場

-

法務局

-

やり取りのあった弁護士・税理士の手元

なお、遺言書を見つけたときには、絶対に中身を開かないでください。勝手に開封した場合、ほかの相続人に加筆や改ざんを疑われ、トラブルに発展しかねません。

自宅などで見つけた遺言書は、家庭裁判所に持っていって「検認」を受けます。この検認の手続きには、偽造や追加・修正などを防止し、遺言書の存在と内容を相続人に伝える役割があります。

なお、家庭裁判所での検認が必要なのは、法務局での保管制度を利用していない「自筆証書遺言」や「秘密証書遺言」の場合です。法務局での保管制度を利用している「自筆証書遺言」、公証役場で作成・保管される「公正証書遺言」であれば、検認は必要ありません。

遺言書が見つかった場合は、原則として遺言の内容に従って遺産を分割することになります。一方、遺言書がないときには、相続人全員による「遺産分割協議」で相続方法を決めます。

遺言書の種類と書き方を解説|大切な人のために遺言書を残そう!

相続人の確定と相続財産の調査をする【なるべく早く】

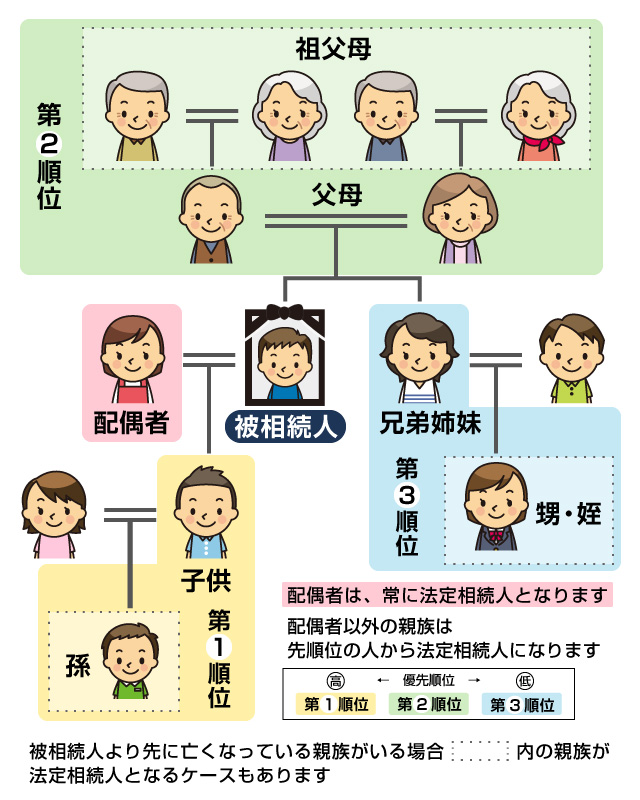

相続人になる人は民法で定められており、以下の図に示した「配偶者」「第1順位」「第2順位」「第3順位」のいずれかの人が遺産を相続します。

被相続人(亡くなった人)に配偶者がいるときは、必ず相続人になります。また、配偶者に加えて相続人になる人の優先順位は、下記のように定められています。

-

第1順位:被相続人の子供(すでに亡くなっているときは孫など)

-

第2順位:被相続人の直系尊属(父母や祖父母など)

-

第3順位:被相続人の兄弟姉妹(すでに亡くなっているときは甥・姪)

被相続人が亡くなったときには、法定相続人が誰になるのかを確定させるために、被相続人の出生から死亡までの連続した戸籍謄本を取得してください。

戸籍は「本籍地の変更・結婚・戸籍法の改正」などがあるたびに、新しいものが作られます。そして、古い戸籍から新しい戸籍に情報を移行する際には、「認知した子」や「養子縁組」の記録が省略されることがあります。

このため、「最新の戸籍謄本」だけではなく「出生から死亡までのすべての戸籍謄本」を集めなければなりません。

従来、戸籍謄本は本籍地でしか取得できませんでしたが、現在は最寄りの市区町村窓口で、ほかの本籍地の謄本も交付してもらえます。戸籍謄本等の広域交付の手続き方法については、お近くの役所に相談してみてください。

以上の相続人の調査と並行して、「相続財産の調査」も行います。

遺産分割の対象になる下記の財産を、漏れなくリストアップしてください。

| 大分類 | 小分類 | 具体例 |

|---|---|---|

| プラスの財産 | 本来の相続財産 | ・現金 ・預貯金 ・有価証券 ・不動産 ・車 |

| みなし相続財産 | ・生命保険金 ・死亡退職金 |

|

| 贈与財産 | ・生前贈与 | |

| マイナスの財産 | ・借金 ・税金や医療費などの未払金 ・葬儀費用 |

|

| 非課税の財産 | ・墓 ・仏壇 ・位牌 |

|

法定相続人とは?範囲や相続割合、確認するときの注意点について解説

遺産相続とは?対象となる財産や相続人の範囲と手続きの流れを解説!

相続放棄や限定承認を検討する【3カ月以内】

相続財産を調査した結果、「プラスの財産」よりも「マイナスの財産」が多い場合は、「相続放棄」をするのも一手です。相続放棄すれば、遺族が被相続人の借金などを背負う必要がなくなります。

相続放棄をする場合は、相続開始から3カ月以内に家庭裁判所に申し立てをしてください。

なお、3カ月以内には財産調査が終わらないものの、マイナスの財産が多いとわかっているときは、「限定承認」が有効です。限定承認とは、遺産について「プラスの範囲内でのみ、マイナスも相続する」というものです。

ただし、前述の「相続放棄」は「相続人1人」で手続きできることに対し、「限定承認」は「相続人全員」で申し立てをしなければなりません。

相続放棄を自分で手続きする流れ・必要書類【費用相場や注意点も紹介】

限定承認は相続人一人だけでもできる?手続きの流れ・必要書類と共に解説

被相続人の準確定申告が必要な場合もある【4カ月以内】

被相続人が自分で事業を営んでいた場合、亡くなってしまうとその年の確定申告ができません。そこで、相続人が被相続人に変わって確定申告をする必要があります。ここで行う申告のことを「準確定申告」と呼びます。

準確定申告の期限は、「相続開始を知った日の翌日から4カ月以内」です。

なお、被相続人が次の要件に該当する場合、準確定申告は必要ありません。

-

死亡した年の年金が400万円以下

-

給与以外の所得が20万円以下

ただし、上記に該当していても、生前に医療費を払っていたのであれば、準確定申告によって所得税の還付などを受けられることがあります。

準確定申告とは?申告のやり方や期限、必要書類、不要なケースをわかりやすく解説

遺産分割協議書を作成する【10カ月以内】

被相続人が遺言書を残していなかった場合、相続人全員の参加による「遺産分割協議」で遺産の分け方を決めます。

遺産分割協議が無事にまとまったら、「遺産分割協議書」を作成し、相続人全員が署名・実印を押印します。

なお、遺産分割協議がまとまらない場合は、家庭裁判所の調停・審判で解決することになります。

遺産分割協議書はどこでもらえる?自分で作る流れ・注意点について

遺産分割とは?しない場合のリスクや遺産分割協議の流れをわかりやすく解説

相続税の申告と納付をする【10カ月以内】

遺産分割協議書を作成できたら、それをもって相続税の申告・納付をします。

相続税は原則として、現金で一括納付しなければなりません。しかし、どうしても現金の準備ができない場合には、「延納」や「物納」が認められることもあります。

相続税の申告・納付の期限は、「相続の開始があったことを知った日の翌日から10カ月以内」です。これに間に合わない場合には、「延滞税」などのペナルティが課されることもあります。

遺産分割協議が申告期限までにまとまらず、相続税の納付ができないときは、「未分割申告」という手段も取れます。未分割申告とは、法定相続分で分けたと「仮定」して税の申告・納付をすることです。その後、遺産分割協議が決着した段階で、申告のやり直しをすることになります。

申告し直した結果、最初に納付した金額で足りなかった場合は「追納」をし、前回払いすぎていた場合には「還付」がされます。

相続税の延納とは?適用要件や期間・手続き方法について

相続税の物納とは?物納できる財産の種類・順位と要件・申請の流れ

相続税の申告期限に間に合わない場合の対処法と期限後申告について

実家の相続登記をする【3年以内】

2024年4月1日より、「相続登記」の申請が義務化されました。これにより、相続で土地や建物を取得したときは、必ず法務局で登記の手続きをしなければなりません。

正当な理由なく、登記しなかった場合には「10万円以下の過料」が課されることもあります。

不動産の登記には、下記のとおり、多くの書類が必要です。

【法務局または法務局のWebサイトで入手する書類】

-

相続登記申請書

-

登記事項証明書

【市町村役場で入手する書類】

-

被相続人の出生から死亡までの連続した戸籍謄本

-

被相続人の住民票除票

-

相続人全員の戸籍謄本

-

相続人全員の印鑑証明書

-

実家を相続する人の住民票

-

固定資産評価証明書

【自分で用意する書類】

-

遺言書または遺産分割協議書

-

相続関係説明図(戸籍謄本の原本還付が必要な場合)

これらすべてを集めて手続きをするのは、非常に手間がかかるため、実際は司法書士に依頼することが多いです。

なお、遺産分割協議が長引くなど、3年以内に相続登記できないときは「相続人申告登記」の活用をおすすめします。

相続人申告登記は、自分が相続人であるという旨を申告しておくことで、相続登記の義務を履行できるという制度です。分割が決まった後は、正式に不動産を取得した人の名義になるよう改めて登記をします。

相続人申告登記とは?必要書類やデメリット、注意点について解説

実家を相続するときにかかる税金

実家を相続する際に支払わなければならない税金は、以下の2つです。

- 相続税

- 登録免許税

それぞれの税目について、詳しく見ていきましょう。

相続税

相続税は、亡くなった人の財産を相続するときにかかる税金です。「実家の相続」の観点でいうと、「土地」と「建物」が課税対象になります。

相続税は、以下の3ステップで税額を計算します。

- 課税遺産の総額を算出する

- 相続税の総額を算出する

- 各相続人の納税額を算出する

具体的な計算方法は、下記をご参照ください。

相続税の計算方法|課税対象となる財産や適用税率を事例をもとに解説

土地と建物の不動産は「相続税評価額」を求めて、課税遺産の総額に加えます。この評価額について、「土地」には次の二つの算出方法があります。

| 算出方法 | 概要 |

|---|---|

| 路線価方式 | 路線価とは、市街地の道路に面した土地に1㎡あたりの評価額を付けたもの。この路線価に相続する土地の面積をかけ、土地の形や間口の広さで補正して評価額を算出する。 |

| 倍率方式 | 路線価が定められていない土地は、「固定資産税評価額×評価倍率」の計算式で評価する。式のうち、評価倍率は国税庁が場所ごとに定めている。 |

相続税路線価とは?調べ方や土地の相続税評価額の計算方法について解説

続いて、相続税を算出する際の「建物」の評価額については、「固定資産税評価額」をそのまま使います。

登録免許税

不動産を相続したときには、所有者が変わった旨を登記しなければなりません。その登記の手続きの際にかかるのが「登録免許税」です。

税額は相続登記の場合、「固定資産税評価額の0.4%」となっています。

ちなみに、売買による所有権移転の場合の税率は2%で、相続登記より高く設定されています。

相続した実家を売却するときに適用できる特例

相続した実家を売却するときには、以下の特例を活用できます。

- マイホームを売ったときの特例(マイホーム特例)

- 相続空き家の3,000万円特別控除の特例

それぞれ詳しく見ていきましょう。

マイホームを売ったときの特例(マイホーム特例)

マイホームを売却したときには、所有期間に関係なく、譲渡所得から最高3,000万円まで控除ができる特例(居住用財産を譲渡した場合の3,000万円の特別控除の特例)の適用を受けられます。

被相続人と同居していた人が実家を相続した場合であれば、相続後も相続人の自宅となるため、被相続人が亡くなった後に実家を売却しても特例の適用が受けられます。一方、別居していた人が実家を相続し、そのまま実家が空き家になる場合は、この特例を適用できません。

マイホーム特例の適用を受けるためには、以下のような要件を満たす必要があります。

-

自分が居住する家屋、または以前に居住していた家屋であれば、居住しなくなってから3年を経過する日の属する年の12月31日までに売却すること

-

親子や夫婦など「特別の関係がある人」に対する売却ではないこと

-

確定申告をすること など

なお、マイホーム特例の適用を受けることだけを目的とした入居や、一時的な仮住まいを目的とした入居では、マイホーム特例の適用を受けられません。また、別荘などの家屋への適用も認められませんので注意しましょう。

相続空き家の3,000万円特別控除の特例

相続または遺贈によって取得した実家(空き家)を売却したときには、譲渡所得から最高3,000万円まで控除ができる特例(被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例)の適用を受けられます。

特例の対象となるのは、被相続人が1人で住んでいて、空き家になった土地・家屋です。つまり、被相続人と別居していた人が実家を相続して、そのまま売却した場合に活用できます。

相続空き家の3,000万円特別控除の特例は、以下の要件を満たす必要があります。

-

被相続人が1人で生活していた住居

-

マンションなどの区分所有建物ではない

-

土地・建物の両方を相続

-

相続から売却まで継続して空き家だった

-

相続開始から3年を経過する日の属する年の12月31日までに売却した

-

譲渡価格が1億円以下

-

親族や同族会社への売却ではない

-

建物が1981年5月31日以前に建築されている

-

一定の要件を満たしている など

「相続空き家の3,000万円特別控除の特例」を活用することで、最大609万円の税負担の軽減が可能です。また、この特例は土地・建物が「共有」のときは、それぞれの相続人が活用できます。なお、共有している相続人が3人以上のときは、それぞれの相続人の特別控除は2,000万円となります。

そのほか、実家を相続したときには「小規模宅地等の特例」や「配偶者の税額軽減(相続税の配偶者控除)」、「取得費加算の特例」などを適用できる場合があります。詳しくは、下記をご参照ください。

小規模宅地等の特例とは?適用要件や手続き、必要書類をわかりやすく解説

1.6億円まで無税の相続税の配偶者控除とは?適用要件や注意点、計算方法を解説

相続税の取得費加算の特例とは?計算方法や注意点をわかりやすく解説

実家を相続するときの注意点

実家を相続する際は、以下の4点にご注意ください。

- 空き家のまま放置しない

- 共有名義にするとリスクがある

- 実家以外に相続財産がないときはトラブルになりやすい

- 空き家を解体して更地にすると固定資産税が6倍になる

それぞれ詳しく見ていきましょう。

空き家のまま放置しない

実家は自分や親族が住んだり、他人に貸したりしなくても、「固定資産税」や「都市計画税」といった税金や、「電気代」や「水道代」などの維持費がかかり続けます。さらに、空き家のまま放置していると庭が雑草だらけになったり、ゴミの不法投棄をされたりしかねません。

市町村によって、「適切に管理されておらず、保安上や衛生上の危険が生じるおそれがある」と判断された家屋は、「特定空き家」に指定されてしまいます。特定空き家に指定されると、固定資産税・都市計画税の優遇措置の適用外となり、税額が6倍に跳ね上がることもあります。

また、特定空き家になると、市町村から改善の助言・指導・勧告・命令があり、従わない場合には、行政代執行で強制的に解体などの措置がされます。この撤去費用を、最終的に負担するのは「所有者」です。

共有名義にするとリスクがある

実家を誰が相続するか決まらなかったとき、妥協案として出やすいのが「共有名義で所有すること」です。

売却が決まっていて、共有名義にするのであればよいのですが、不動産を複数人で共有することはおすすめできません。共有名義の不動産は「全員の同意」がないと売却や解体ができず、リフォームも「持ち分の過半数の同意」がないと手を付けられません。

ほかにも、不動産を共有することで、次のようなトラブルが発生するおそれがあります。

-

一部の人が固定資産税や都市計画税を払わない

-

共有者が認知症になり、売却などの同意を得られない

-

共有者が亡くなった後、その子供が相続して共有者が増えていく

以上のことから、実家は「1人」で相続するのが理想だといえます。

相続人の間で遺産分割を平等にするために、実家を引き継いで相続分が多くなる人が、ほかの相続人に「代償金」を支払うケースもあります。

たとえば、相続人が「兄」と「弟」の2人で、遺産が3,000万円の実家(土地・建物)しかない場合、兄が実家を相続するのであれば、弟に1,500万円を支払うことで平等な遺産分割になります。

なお、実家の土地が広い場合には、分筆(土地の分割)をして、それぞれ相続するのも一手です。

実家以外に相続財産がないときはトラブルになりやすい

実家の相続でもっとも問題になりやすいのが、相続財産が「土地と建物」だけで、「預貯金」がほとんどないケースです。

前述のとおり、実家は1人で相続し、ほかの相続人に「代償金」を支払うことで平等性を保つのが理想です。このとき、相続財産に預貯金があれば、そこから代償金を支払えます。

しかし、預貯金がないと、不動産を相続した人が「自分の財産」から代償金を出さなければなりません。ここで自分の財産が足らず、代償金を支払えないと、相続人との間でトラブルになることがあります。

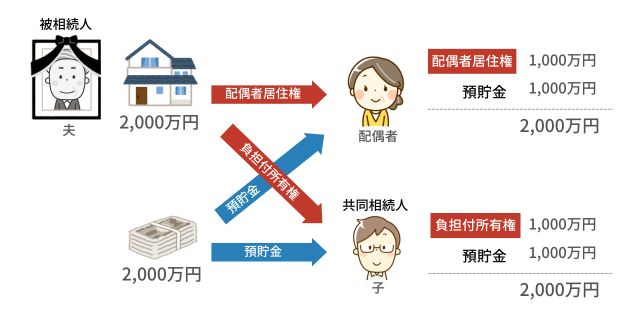

相続財産が実家のみで預貯金がほとんどない場合、解決策のひとつは実家を売却してお金に換えて、相続人で分けることです。しかし、これでは実家を手放すことになり、たとえば実家に被相続人の配偶者が居住しているときは住む場所がなくなってしまうかもしれません。

この問題を解決するためには、「配偶者居住権」を活用することをおすすめします。

「配偶者居住権」とは、実家の持ち主が亡くなった後も、配偶者が引き続き住める権利のことです。具体的には、下記のように実家に「配偶者居住権」と「負担付所有権」を設定し、2つの権利を別の相続人が持ちます。

これによって、配偶者としては「実家に住み続ける権利」を持ちながら、ほかの相続人に多額の代償金を支払う必要がなくなります。

相続税の配偶者控除について|相続財産1億6,000万円までなら非課税?

空き家を解体して更地にすると固定資産税が6倍になる

実家が建っている土地は、「住宅用地」として固定資産税の軽減措置を受けていることが一般的です。

そもそも、固定資産税は以下の式で税額を計算します。

-

計算式

-

固定資産税=課税標準額 × 税率

このうち、土地の「課税標準額」について、住宅用に使用している場合には、特例により下記の軽減措置を受けられます。

| 軽減措置の種類 | 対象となる範囲 | 軽減率 |

|---|---|---|

| 小規模住宅用地 | 200㎡までの部分 | 課税標準額が1/6になる |

| 一般住宅用地 | 200㎡を超える部分 | 課税標準額が1/3になる |

しかし、空き家となった実家を解体して更地にしてしまうと、この軽減措置の対象から外れます。これによって、固定資産税の課税標準額が最大で6倍になることもあるので、ご注意ください。

まとめ

今回は、実家を相続するときの選択肢や、相続手続きの流れ、税金の負担を軽減する方法などを解説しました。

思い出のある実家を手放すのは、なかなか気が進まないこともあるかと思いますが、空き家のまま放置してしまうと、税金や維持費がかかり続けます。このため、思い切って処分してしまったほうが良いケースも多いです。

実家の相続について悩んだときには、ぜひ今回の内容を参考に、対応方法を検討してみてください。

なお、相続にかかる税の負担を少しでも軽減したいのであれば、税理士に相談することをおすすめします。ベンチャーサポートグループには、相続専門の税理士が在籍していますので、お困りのことがあればお気軽にご連絡ください。